来源:东海期货研究

数据要点:

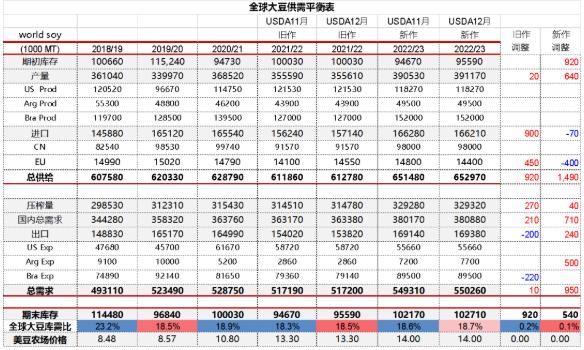

12月USDA并未对美豆供需及库存未做任何调整,符合以往惯例。南美大豆产量维持此前预期,巴西天气形势及种情良好符合产量预期,但阿根廷较慢的播种进度和较低的优良率下,产量依然存在变故。此外,阿根廷大豆出口调增50万,中国进口需求不变,但没有对美豆出口做修正,后期存在校正空间。

本次报告将美豆油的生柴消费被下调至116万磅。目前生产1加仑生柴需7.5磅原料,按照EIA最新的豆油投入料比例45%计算,1加仑生柴需要3.4磅豆油。目前116亿磅的豆油投入,预计可产出34亿加仑生物质柴油(D4)。EPA在12月1日公布的新一年度RVO草案提议中规定的生物质柴油的义务量28.2亿加仑。去除D4RIN的义务量,完全可以满足2.5亿加仑(乙醇当量)的补充任务,另外至少还有7亿RIN的产出补充先进生物燃料(D5)的RVO。

此次美国小麦供需数据未做修正,阿根廷和加拿大小麦减产仅部分被澳大利亚的增产所抵消,导致全球小麦产量和库存量小幅下调。贸易量随着俄罗斯、欧盟、澳大利亚出口的增加而增加。俄罗斯小麦出口占到全球28.6%,其稳定的出口通道是稳定全球小麦价格的基石。

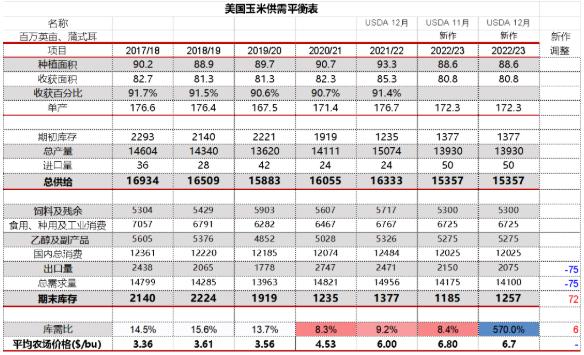

美国玉米产量同大豆一样初步定产,最终的产量将在1月报告中确定。美玉米出口下滑被USDA所确认,截至目前美玉米累计出口同比下滑36.7%,相对较高的价格导致销售和出货缓慢。美玉米库存被调增,玉米均价因此被下调10美分至6.70美元/蒲式耳。全球玉米因乌克兰、俄罗斯、欧盟产量下降而被调低。消费主要是被欧盟和乌克兰国内消费拖累而被下调,抵消了部分供应减少的影响。USDA预测全球玉米期末库存2.984亿吨,较11月减少236万吨。

数据解析:

u2022/23年度美国油籽总产量预计为1.279亿吨,同比增长1.5%,棉籽产量增加。2022/23年美国大豆供需预期与上个月没有变化,符合以往12月调整规律。根据对环境保护局(EPA)最近提出的规则的审查可再生燃料义务目标,2022/23年用于生物燃料的豆油消费减少200 百万英镑到116亿英镑。截至目前,2022/23年美豆油的出口仅有11881吨,同比减少90%,因此,12月报告中将美豆油出口下调200百万磅。由于出口和生物燃料消费预期均被下调,国内食用、饲用等消费预期增加150百万磅,期末库存增加42至1901百万磅。美国豆油季节平均价格预测保持美豆油价格下降1至68美分/磅,美豆预测价格保持1400美分/蒲不变,美豆粕预测价格上调10至410美元/短吨。

u2022/23年全球大豆供需调整幅度较小。巴西和阿根廷大豆产量维持11月预测不变,分别为1.52亿吨和4950万吨。印度和乌克兰的大豆产量增加,也出口略有增加,此外,受12月阿根廷“大豆美元”政策影响,阿根廷出口量较11月增加50万吨,均被加拿大和巴拉圭出口量的减少所抵消。 由于全球压榨量相对不变,期末库存增加了50至102.7百万吨,全球大豆库需比增值18.7%。

u2022/23年的全球油籽产量预计为6.444亿吨,较11月报告预期减少120万吨。下调葵籽、菜籽、棕榈仁和棉籽产量预测,但被更高的大豆产量部分抵消。全球葵籽产量因俄罗斯和乌克兰收获结果不佳而下调。加拿大的菜籽油产量降低了50万吨到1900万吨。2022/23年印尼棕榈仁产量下调,棕榈油产量为也下调了100万吨至4550万吨。

u2022/23年美国玉米产量预测不变,出口下降了7500万蒲式耳。由于来自其他出口商的竞争,美国相对较高的价格导致销售和出货缓慢。截至目前,美玉米累计出口同比下滑36.7%,仅有667万。在没有其他用途变化的情况下,美国玉米期末库存增加了7500万蒲式耳至1257百万蒲。 基于迄今观察到的价格,USDA将玉米平均玉米价格下降了10美分至6.70美元/蒲式耳。

u预计2022/23年的全球粗粮产量将减少590万吨,至1453.6百万吨。澳大利亚大麦产量有所提高,但阿根廷持续的干旱导致大麦减产。本月USDA预测全球玉米产量减少653万吨至11.68亿吨,主要是乌克兰、俄罗斯、欧盟和越南产量有所下降。乌克兰玉米下调450万,因持续的冲突和导致玉米收获面积和单产都有所减少,而且秋季创纪录的降雨推迟了主要生产州的收获,产量下调降低了乌克兰的国内消费预期,但出口被调增200万,期货库存预测被调低。乌克兰玉米出口占比全球主要出口贸易量的15.8%,2020/21年占比曾达到25.5%。乌克兰增加的出口,主要是流向欧盟,欧盟进口被上调150万至2150万吨,其他的主要进口国家,像加拿大、伊朗、韩国、墨西哥、越南、菲律宾和土耳其进口都有所下降。中国的进口维持1800万预期,产量和库存维持不变。

u2022/23年度全球小麦展望是供应减少,消费降低,贸易增加,库存减少。本月USDA将全球小麦供应量减少了210万吨至10.569亿吨,阿根廷和加拿大的减产仅部分被澳大利亚的增产所抵消。阿根廷减少了300万吨至1250万吨,持续普遍干旱导致阿根廷小麦产量是 2015/16年以来的最低水平。加拿大的产量减少了120万吨至3380万吨。根据加拿大统计局的最新估计,这是有记录以来的第三大作物产量。 根据ABARES最新数据,澳大利亚的小麦产量增加了210万吨,达到创纪录的3660万吨。全球小麦消费量减少160万吨至7.895亿吨,主要是因为欧盟和乌克兰饲用消费降低。全球小麦贸易增加了220万吨达到21090万吨,澳大利亚、乌克兰、欧盟和俄罗斯的出口增长远远抵消了阿根廷出口下降的影响。澳大利亚小麦的出口量增加了150万吨,达到接近纪录的2750万吨,可以占到全球出口总量的18%。俄罗斯和欧盟出口量分别被上调100万至4300万、3600万,分别占到全球出口量的28.6%、24%。预计2022/23年度全球小麦期末库存减少50万吨至2.673亿吨。中国和美国供需和库存均没有做调整。

表1

全球大豆供需平衡表

资料来源:USDA,东海期货研究所整理

表2

美国玉米供需平衡表

资料来源:USDA,东海期货研究所整理

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高

- 华为即将发布超快充解决方案,有望引领行业增长

- 华为智能汽车解决方案官网上线,“华为系”迎来新一轮产品周期向上

- 马斯克称FSD“可能很快” 入华,智能驾驶有望迎“ChatGPT时刻”

- 锡价创近2年新高,券商预计锡价继续偏强,相关锡矿公司业绩有望提升

- 支持跨境电商发展相关举措有望近期推出,行业有望迎来重要的发展机遇

- 集运欧线创出挂牌以来新高,地缘因素或将结构性重塑行业供需