Mysteel解读:12月USDA菜籽供需报告分析及后市看法

来源:Mysteel农产品网

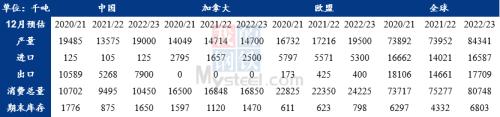

美国农业部12月USDA供需报告影响偏中性。报告显示2022/23年度全球油籽总产量为6.44亿吨,环比上月下调120万吨,但同比上年上调4519万吨,主要受益于大豆产量的增加。其中2022/23年度全球大豆产量预计为39116.9万吨,环比上月上调64万吨,同比去年上调3556万吨,;全球油菜籽产量预计为8434万吨,环比上月下调47.5万吨,但同比去年增产1038万吨,涨幅14.05%。全球菜籽以及菜油的贸易量也依旧呈现回升态势,2022/2023年度全球菜籽、菜油的出口量同比上年分别增长29.5%、20.8%。

本月全球菜籽产量下调主要因加拿大菜籽产量的下调,12月供需报告数据显示加拿大2022/23年度菜籽产量预计在1900万吨,环比上月下调50万吨,但同比去年仍有542.5万吨的增产,因此加拿大菜籽产量的下调并不会改变全球菜籽供应宽松的格局。除了产量数据小幅下调以外,加拿大菜籽的出口量和消费总量也环比上月分别下调5万吨。期末库存下调较为明显,环比上月下调40万吨,减幅19.51%,同比上年增加77.5万吨或88.57%。其他菜籽主产国数据基本与上月持平。

其他菜籽主产国数据基本与上月持平。从国内买船情况来看,据Mysteel调研的19价样本企业显示,2022年12月沿海地区进口菜籽到港船数11条,菜籽数量约65万吨。2023年一季度进口加籽买船预计在11-12条船,预计80万吨左右。随着进口菜籽买船增量以及陆续到港,国内进口菜籽供应量处于稳步增加态势,油厂压榨量也已得到恢复,预计后期将继续延续回升态势。

虽然全球菜籽以及国内进口菜籽供应端均处于宽松态势,但国产菜籽价格并未受到冲击,依然维持坚挺状态。主要原因还是在于上半年购销进程过快,现存余量已处于较低水平,就现状来看,进口菜籽供应增加对国产菜籽的影响有限。后市来看,各产销区市场的物流情况均有所改善,随着元旦节前备货的临近,春菜籽有望陆续流向销区市场,但受菜饼价格下跌的影响,油坊压榨利润被逐渐压缩,下游需求恢复也需要一定周期,因此油坊仍以按需采购为主,短期内国产菜籽价格未有明显的利空或利多因素,或以小幅震荡调整为主。

关键词阅读:菜籽

京公网安备11010602200782号

京公网安备11010602200782号