铁合金周报:市场情绪回落,卖出套保正当时

来源:CFC金属研究

摘要

钢厂日均铁水产量企稳,电炉生产强度预计将季节性走弱,铁合金消耗需求并无增量。钢厂库存可用天数明显增加,补库已经进行至中段,补库对需求的提升作用预计开始逐步转弱。市场情绪充分爆发之后,也出现明显回落。需求端和情绪端对价格的上行驱动逐渐转弱。供给端依然维持高位,硅铁产量回到复产以来的最高水平,硅锰产量依旧坚挺。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。

策略:

未来2-3周价格弱势运行的风险极高,上游工厂可卖出套保应对。硅铁03合约背靠8500-8650元/吨逢高入场,硅锰03合约背靠7600-7750元/吨逢高入场。

风险提示:

利好政策出台(上行),钢厂补库超预期(上行)

一

钢厂补库需求中段,市场情绪开始回落

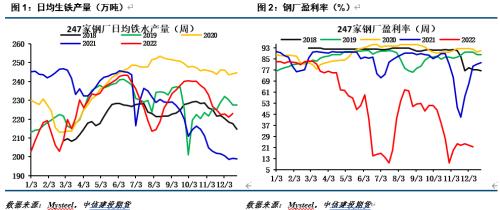

需求层面,本周铁水产量触底回升,最新数据日均铁水产量222.8万吨,但钢厂盈利率小幅下滑至21.6%的低位。利润约束下,钢厂铁水产量难以放量,叠加电炉钢厂产能利用率预计季节性回落,钢厂对铁合金的消耗需求仍持偏弱格局。

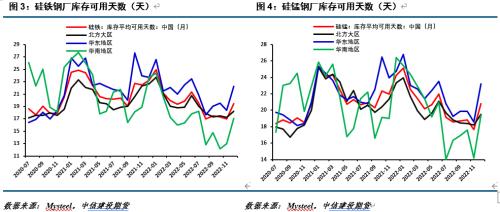

对铁合金需求提升最明显的补库行为已经进入中段。最新硅铁库存可用天数19.42天,环比上月增加2天有余;硅锰库存可用天数20.79天,环比增加3天有余。钢厂补库已经进入中段,铁合金需求环比提升的空间相对有限。

本周变化最大的在于市场乐观情绪已经充分宣泄,上半周情绪爆发后下半周出现明显回落,我们看到整个黑色产业链在周四和周五出现明显下跌。市场普遍认为会议中规中矩,并无重大利好。随着补库需求的回落,叠加市场情绪回落,未来2-3周价格面临下滑压力。

二

铁合金供给偏高,未来压力逐渐显现

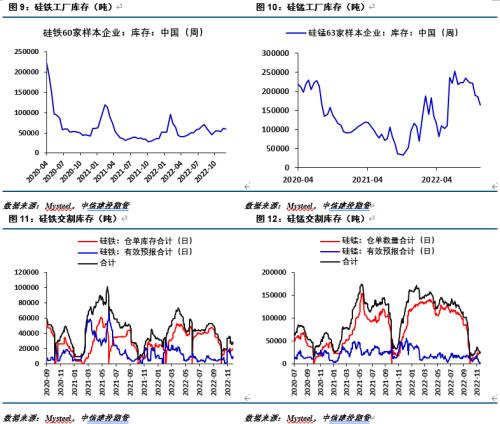

上游生产意愿偏强,产量维持高位。目前,硅铁周度产量11.55万吨,环比上周小幅增加近3000吨,创出了本轮复产的高点。硅锰周度产量19.89万吨,环比上周小幅增加近1000吨,供给仍然维持高位。目前,钢厂12月份招标基本结束,部分钢厂开始1月份招标,短期现货价格或维持相对坚挺局面,但随着下旬招标陆续结束,现货端的招标支撑将逐渐走弱,现货价格也面临下行风险。成本利润层面,硅铁成本变动不大,利润持续走扩至下半年最高水平,工厂生产预计维持高强度。硅锰本轮成本上行300元/吨左右,利润南北方分化明显,随着产业链的走弱,成本支撑有望下移,但高供给压制下利润难以好转。

高供给下,钢厂补库进入中段,上游工厂仍将面临春节之后的高库存压力。按照现在的生产强度推算,春节后硅铁工厂库存或将超过10万吨。类似地,工厂硅锰库存16.4万吨,较去年高近10万吨,春节后硅锰工厂库存或将超过30万吨。对高库存的担忧将逐渐压制价格走弱。

目前随着价格小幅上涨,交割库存压力并不大。硅铁最新仓单及有效预报合计2.8万吨左右。硅锰最新仓单及有效预报合计2.5万吨。但是,考虑到春节之后上游的库存压力,工厂待冬储需求释放之后,在03合约上有较强的交割意愿。

三

结论与操作建议

钢厂日均铁水产量企稳,电炉生产强度预计将季节性走弱,铁合金消耗需求并无增量。钢厂库存可用天数明显增加,补库已经进行至中段,补库对需求的提升作用预计开始逐步转弱。市场情绪充分爆发之后,也出现明显回落。需求端和情绪端对价格的上行驱动逐渐转弱。供给端依然维持高位,硅铁产量回到复产以来的最高水平,硅锰产量依旧坚挺。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。未来2-3周价格弱势运行的风险极高,上游工厂可卖出套保应对。硅铁03合约背靠8500-8650元/吨逢高入场,硅锰03合约背靠7600-7750元/吨逢高入场。

京公网安备11010602200782号

京公网安备11010602200782号