Mysteel解读:春节将至大豆价格何去何从

来源:Mysteel农产品网

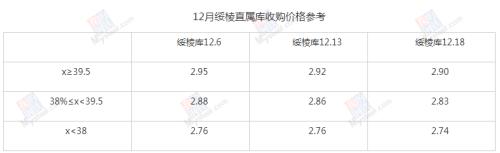

【导语】12月6日后各地疫情防控政策都有了明显的改变,物流也得到了恢复,但是市场需求却无明显的恢复,大豆至今走货无好转迹象,南方大豆价格稳中显弱。随着收购主体价格的下调,东北大豆价格持续偏弱。

从南方大豆市场的表现来看,虽然进入12月份后各地物流有所恢复,但是大豆成交仍无明显好转。并且随着各地“小阳人”越来越多,贸易商下乡收购的意向比较清淡,粮点上货量比较有限,日上货量超过3万斤的粮点相对较少。截止目前,南方贸易商库存在3-5车(约100-200吨),贸易商参市度不高。在成交偏淡的背景下,预计春节前南方大豆价格或难有明显起色,若春节前走货若能稍稍加快,在贸易商库存偏低的情况下,优质大豆价格或相对坚挺,部分低蛋白、泥花脸等质量稍差大豆,走货或能有所加快。

东北大豆方面,除走货情况对大豆行情形成比较明显的影响之外,收购主体的收购价格和收购动态对东北大豆的影响更为明显。近入12月后,各大收购主体收购价格持续下调,基本每周下滑0.02-0.03元/斤,收购主体压低收购价格,低蛋白的大豆价格自然就受到压制,低蛋白大豆价格下调也对高蛋白市场形成拖累。东北大豆基层余粮相对较多,春节前东北大豆市场重点关注收购主体收购价格的变化,若收购价格仍如前期般下调,则春节前东北大豆价格难有明显好转迹象。此外,黑龙江省储大豆收购的暂未见明确的消息,对市场的影响也暂比较有限。

综合看来,春节前刺激大豆行情转好的因素不足,节前或无明显的大涨动力。其次近期进口豆到港量增多,进口大豆价格也在持续下滑,国产大豆底部支撑在进一步减弱。

关键词阅读:大豆

全部评论

已关注

热聊中:

进入投顾圈子

机会情报

- 实战拉胯“阵风”遭抛弃!法国坐不住了,甩锅难阻我国军贸DeepSeek时刻,军工利好云集Q3或迎爆发期

- 央行就CIPS业务公开征求意见 跨境支付产业有望加速发展

- 北京市发布首个6G产业专项政策,产业商业化有望提速

- 游戏版号审核加速,出海+AI两大逻辑成催化剂

- 央行发布“人民币跨境支付”新规,CIPS银行、服务商估值修复

- 环氧氯丙烷价格连日上涨,目前市场低价货源难寻

- 光伏行业召开重磅座谈会,硅片厂减产力度明显增强

- 三大EDA巨头恢复供应,“芯片之母”成焦点!国产EDA软件加速崛起

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

京公网安备11010602200782号

京公网安备11010602200782号