Mysteel解读:消费预期VS实际开机,郑棉上涨动力有多强?

来源:Mysteel农产品网

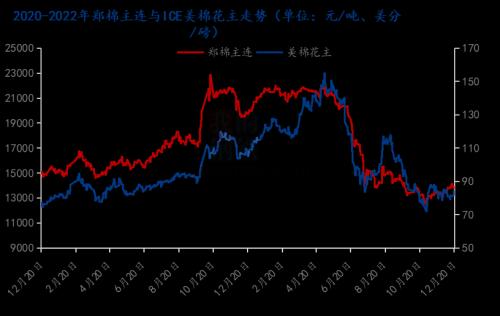

随着我国“二十条”“新十条”政策发布,全国各地逐步落实行动对新冠疫情管控逐步放开,棉花产业似乎迎来复苏,郑棉价格出现冲高走势,运行重心也提升一个台阶。如图1所示,在12月7日政策公布后,郑棉主连持续上涨,最高拉升至14320元/吨,挣脱有半月运行的13000-13500元/吨震荡区间,且与美棉花主走势出现背离。

图1 2020-2022年郑棉主连与ICE美棉花主走势

截止至12月21日,郑棉主力合约月度上涨865元/吨,收于14075元/吨,涨幅6.55%;期货上,棉花价格完美对接复工复产后消费提振的预期,但市场实际是怎么样的呢?

首先,从棉花现货价格上来看,Mysteel棉花团队跟踪的国内3128棉花全国均价为14937元/吨,较11月底上涨53元/吨,涨幅0.35%,与期货涨幅相比仅为零头。且据市场贸易商言论得知,内地市场棉花购销较为艰难,纺企买货意愿并未大幅提升,12月物流问题缓解后棉花成交反而不及11月行情;另外期现公司收购轧花厂棉花基差从开始的300-600元/吨下降至平水。

图2 2020-2022年国内3128棉花价格走势

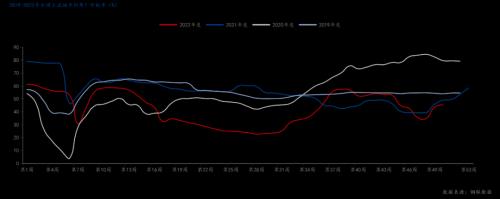

另外从下游纺织企业开机来看,市场周度开机率上升,但不及去年同期。截止至12月16日当周,全国主流地区纱厂开机62.6%,周度上调2.4%,月度上涨0.4%,较同期低18%;全国主流与地区织布厂开机45.3%,周度上调1.7%,月度上涨2.8%,较同期低3.6%。在疫情放开后,Mysteel棉花团队电话调研得知江浙及广东市场各大织厂及布行复工复产较为积极,应季订单及夏季订单促进市场排单出货;但因前期库存及订单量短小问题,暂不敢积极备货原料;企业开机也是按单生产为主,不敢滞留较多原料及成品在手。

图3 2019-2022年全国主流城市纱厂开机

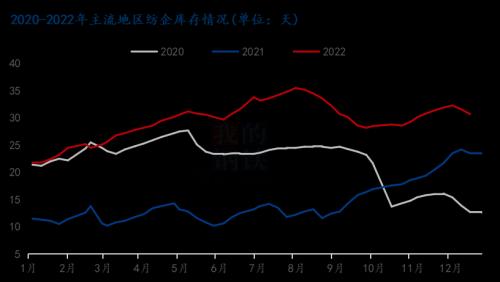

从库存来看,下游纱厂原料库存偏低暂未大量备货,成品纱库存周度下降但高于同期。据Mysteel棉花团队对全国6个地区部分规模5万锭以上的纺织企业最新调查数据显示,截止12月16日,全国主要地区纺企纱线库存为30.7天,较上周减少0.9天,周环比减幅2.85%,同比增幅30.64%;棉花原料库存为18.9天,周度上涨0.3天,月度下降0.2天,较同期低21.3天。原料库存低,成品库存高,表明市场正反馈机制暂未全面推行,后期存被动补库空间,但其时间暂无法把握。

图4 2020-2022年全国主流地区纺企库存情况

整体来看,当前我国棉花供应上新年度棉花陆续上市,新疆棉累计加工量逾300万吨,部分轧花厂已完成加工,商业库存持续上升,各地物流运输亦逐渐恢复正常,供应保障充足。需求方面纺织企业缓慢复工复产,全国纺企开机负荷小幅提高,由于订单增量相对较少,部分工厂开机依旧不足,少数工厂尚未复工,仍有工厂表示春节放假时间将提前,原料刚需采购为主。

总结出来,因宏观氛围改善,出于对纺织品服装消费回升的预期,内外市场背离,郑棉期价重心上移;国内棉花供应充足,下游采购不积极,棉花现货销售进度放缓,棉企套保意愿偏强。期货市场多空博弈,现货市场启动稍有滞后,未来一周棉花价格或宽幅震荡,关注纺企节前备货心态及宏观面消息。

关键词阅读:棉花

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号