来源:紫金天风期货研究所

观点小结

核心观点:震荡国内缓慢累库,2月前整体偏紧,但略有好转。巴西南部和阿根廷降雨偏差,巴西大部分地区生长较好,对远月供应冲击大。近强远弱持续,远月03合约之后,基本面上涨驱动减弱,后期或震荡偏弱。近期巴西南部和阿根廷干旱,以及谷物油脂市场走强,短期对行情有支撑。

美国:中性单产下调,22/23年度美豆平衡表紧张。驳船运费趋于稳定,运费下降。出口和销售好转。

巴西:中性偏空市场预期23年产量多在1.5亿吨以上。目前播种基本完成。除了南部RS持续干旱外,降雨基本正常。MT部分地区开始收割大豆。

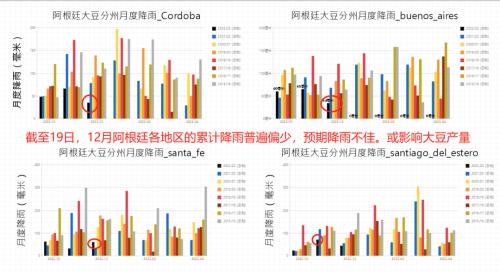

阿根廷:中性偏多整体降雨不足,目前播种过半,或下调单产。最悲观预估产量或不足4000万吨。

中国采购到港:中性近两周采购清淡,1月缺口35万吨,2月-3月采购好,3-5月预估月采购超1000万吨。

开机库存:中性12月到港多开机高,豆粕提货好,预计大豆和豆粕缓慢累库。豆粕月底或累库至55万吨,1月降至52万吨,2月后不断累库。3月后有胀库风险。

基差:中性供应缓解,现货止跌,01期现回归,05主力基差修复。

宏观:中性美联储加息50基点。人民币升值,关注原油、汇率和战争。

周度要闻

钢联:截至12月23日,周度到港大豆28.5船或185.25万吨,前周26.5船。12月1-23日累计到港约713万吨。

钢联:截至12月23日,大豆库存369.3万吨,周度-30万吨。豆粕库存继续增加,周度+13.93至50.39万吨。

钢联:12月预估到140船或910万吨,1月预估750万吨,2月预估530万吨。

钢联:11月油厂压榨大豆765万吨,上年同期862万吨;12月预估压榨大豆873万吨,上年同期790万吨。

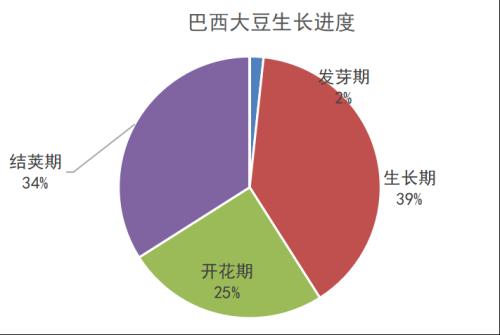

Safras :截至12月24日,巴西大豆播种完成97.6%,前周96.7%,上年同期97.8%。其中处于发芽期的有1.7%,生长期的39.3%,开花期的25%;结夹期有34%,前周22.4%。

布交所:截至12月21日,阿根廷播种大豆播种完成60.6%,前周50.6%,上年同期77.2%,五年均值78.9%。预计22/23年度播种大豆1670万公顷,上年1630万公顷。

布交所:大豆发芽率32.9%,上年同期55.3%,五年均值5.9%。其中一季大豆播种73.8%,上年同期82.9%,五年均值88%;发芽率44.2%,上年同期77.1%,五年均值75.3%。已播大豆中优良率12%,前周19%,上年同期73%。

CHS:上周采购大豆3船,其中2月2船,3月1船,均为巴西大豆。1月采购完成约515万吨,缺口35万吨;2月采购完成约610万吨,待采170万;3月完成近695万吨,待采450万吨。预估3-5月平均采购超1000万吨/月。

巴西南部和阿根廷持续干旱

巴西大豆播种基本完成

Safras:截至12月24日,巴西大豆播种完成97.6%,前周96.7%,上年同期97.8%。南部RS降雨分布不均,种植速度缓慢,迄今只有91%,前周87%,上年同期91%。东北部的MA播种73%,前周69%,上年同期76%。这两个州播种最慢。

目前大部分作物处于生长开花和结荚期,其中处于发芽期的有1.7%,生长期的39.3%,开花期的25%;结夹期有34%,前周22.4%。

MT大豆最早9月中旬可播种,今年整体降雨有利,播种较快,目前部分地区大豆可进入收割。不过人们还是担心收获期下雨过量,或导致谷物受损。

目前预估22/23年度MT大豆已售35.8%,上年同期43.43%,因农户等待更好的价格,且对现金需求很低,所以销售进度偏慢。预估2023年出口大豆2421万吨,该州消费1130万吨。

数据来源:Safras,USDA,紫金天风期货

巴西预期降雨

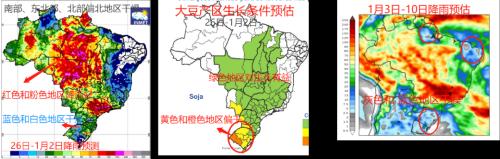

未来一周:干燥地区集中在南部、东北部和北部偏北地区,累计降雨大多不足10毫米,对大豆生长持续不利。尤其是南部RS、PR南部和中西部MS中南部地区,大豆种植面积大,不利于大豆的生长。图中红色和粉色地区降雨最多,最高降雨或超100毫米,对大豆生长比较有利。

未来第二周:巴西东南部累计降雨或超100毫米,但是南部和东北部偏北地区降雨依然稀疏,持续不利大豆生长。

数据来源:Inmet,紫金天风期货

巴西大豆报价坚挺

巴西报价持续坚挺,寄希望于更高的价格,且农民手里并不缺现金,惜售情绪强。

近两周中国油厂采购清淡,累计采购不足10船,集中于1-3月的巴西大豆。

目前1月完成采购约515万吨,缺口约35万吨,2月缺口约170万吨。

上游挺价和国内疫情放开,导致劳动力短缺,市场比较清淡。

数据来源:路透,紫金天风期货

阿根廷大豆降雨偏差

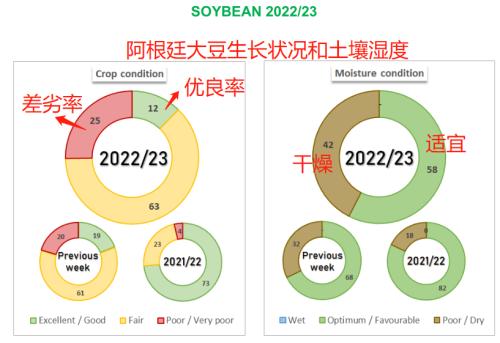

截至12月21日,阿根廷大豆播种完成60.6%,前周50.6%,上年同期77.2%,五年均值78.9%,播种依然偏慢。大豆发芽率32.9%,上年同期55.3%,五年均值59%。大豆开花率0.6%,上年同期4.4%,五年均值14.1%。

其中一季大豆播种73.8%,上年同期82.9%,五年均值88%;发芽率44.2%,上年同期77.1%,五年均值75.3%。开花率1%。

已播大豆中优良率只有12%,前周19%,上年同期73%。58%的大豆土壤有利,42%的地区土壤含水量差。

阿根廷降雨偏差

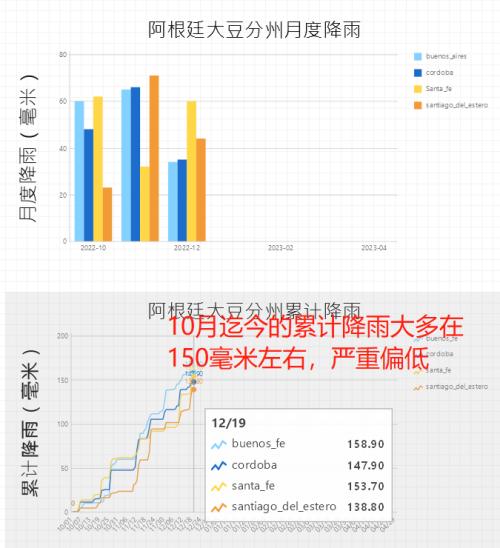

阿根廷降雨持续偏差,导致播种进度慢。四个省的累计降雨大多在150毫米左右,但历史同期正常要在200-300毫米之间。

降雨偏差,已经导致播种滞后,后期若降雨不能改善,阿根廷大豆或下调。

数据来源:路透,紫金天风期货

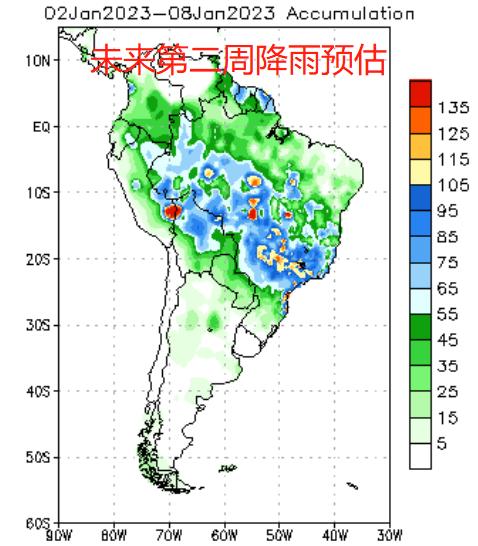

南美未来两周降雨预期

未来第一周:阿根廷北部部分地区或有降雨,但雨量偏差,其他大部分地区和巴拉圭降雨稀少,不利于剩余大豆的播种和大豆的生长。

未来第二周:阿根廷和巴拉圭降雨或持续偏差,随着大豆的生长,持续不利的降雨,或导致大豆生长受损,产量下调。

数据来源:USDA,紫金天风期货

美国出口运输

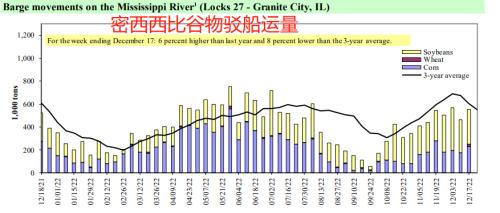

谷物运输趋于稳定

驳船运量:截至12月17日当周,美豆驳船谷物运量79.04万吨,周度+3%,同比-4%。当周有520艘谷物驳船顺流而下,与前周持平。新奥尔良地区有987艘谷物驳船卸载,周度+37%。

当周有30艘出口远洋船只在海湾装船,同比-9%。预计接下来的10天有53艘船装船,同比减少12%。

柴油和海运费近期偏弱,驳船运费变动偏小,不同河流涨跌各异。ILL周度增加0.93美元至43.43美元/吨。

数据来源:USDA,紫金天风期货

美豆出口较好

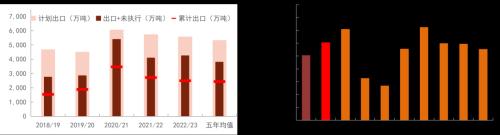

截至12月15日当周,美豆出口199万吨,近两月平均周度出口230万吨,出口较好;迄今22/23年度累计出口2493万吨,低于上年同期2715万吨,五年均值2435万吨。迄今平均周度出口155.8万吨,低于上年同期的169.7万吨,但高于五年均值152.2万吨。

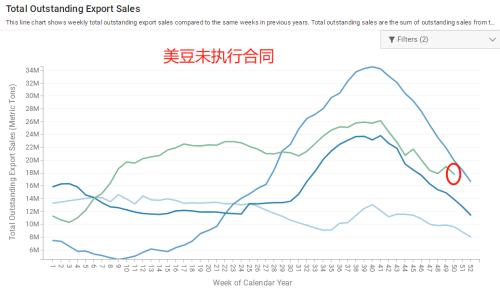

当周销售87.6万吨新作,迄今22/23年度未执行1755万吨,出口+未执行4247万吨,占年度出口计划5566万吨的76%,上年同期71%,五年均值71%。出口销售整体偏好,目前待售1319万吨。

当周对华出口148万吨,22/23累计对华出口1751万吨,上年同期1768万吨;当周对华销售55万吨,未执行773万吨,出口+未执行2525万吨。

数据来源:USDA,紫金天风期货

美豆出口目的地

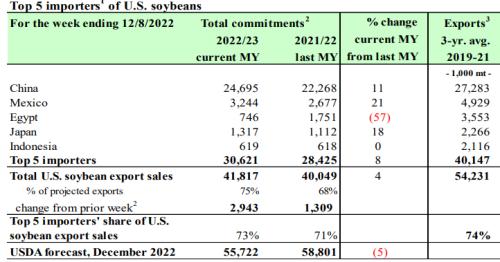

美国大豆前五目的地分别是中国、墨西哥、埃及、日本和印尼。与上年度相比,截至12月8日,22/23年度美国累计对中国销售大豆2469.5万吨,同比增加11%;对墨西哥销售324.4万吨,同比+21%;对埃及出口同比下滑57%至74.6万吨。对印尼销售61.9万吨。

对五个国家累计销售3062.1万吨,同比+8%;占总额4181.7万吨的的75%,上年同期占比68%。

22/23年度美豆预估出口5572.2万吨,目前已售73%,还有25%约1390.5万吨待售。

数据来源:USDA,紫金天风期货

上周中国没有采购美豆

上周美盘面震荡偏强,基差报价坚挺,运费稳定偏弱。美国霜冻利好小麦,带动大豆价格上涨。国内豆粕01期现回归,盘面反弹。

国内放开疫情,上游成本偏高,国内油厂成交清淡。上周追踪到的采购只有3船巴西大豆,近两周活跃度严重下滑。

数据来源:路透,紫金天风期货

国内豆粕累库

大豆采购清淡

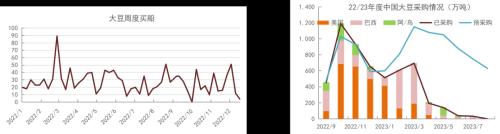

近两周采购清淡,上上周约追踪10船采购,上周约3船,其中2月采购2船,3月采购1船,均是巴西大豆。

目前1月采购约有515万吨,尚有35万吨的缺口。2月后以巴西大豆为主,2-3月采购较多。预估2月完成采购610万吨,缺口约170万吨;3月完成采购近695万吨,缺口约有450万吨。

3-5月是巴西大量出口高峰,预期中国月度采购在1000万吨,或导致国内到港和库存的快速增加。

数据来源:CHS,紫金天风期货

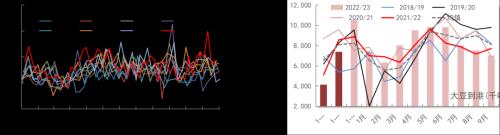

12月到港预计宽松

钢联数据显示,截至12月23日当周,我国到港28.5船约185.25万吨,前周26.5船。迄今12月预估到港110船近713万吨,按此速度,12月预估到港148船或961万吨。上周预估12月到港157船或1023万吨,到港比较宽松。

作为对比,钢联跟踪12月预估到140船或910万吨,低于此前预估的1050万吨;1月预估750万吨,2月预估530万吨。

12月到港多,压榨量大,国内供需两旺。预计1-2月整体到港略偏紧。

数据来源:钢联,紫金天风期货

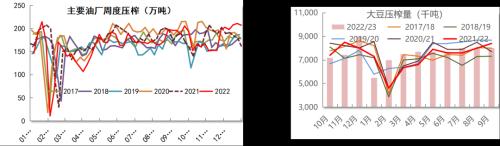

12月开机率高

截至12月23日当周国内油厂压榨大豆210.82万吨,近五周油厂积极开机,平均每周压榨大豆203.4万吨,12月迄今压榨大豆675万吨。预计下周压榨大豆207.22万吨,开机率72.03%。

钢联统计11月压榨大豆下调至765万吨,上年同期862万吨。并且预估12月压榨大豆大幅增加至873万吨,上年同期790万吨。目前我们预估11月压榨大豆745万吨,12月压榨885万吨。

22/23年度预估压榨大豆9060万吨,同比增加2.6%。因压榨增加,大豆库存并不会大幅累库。

数据来源:钢联,紫金天风期货

豆粕提货好消费增加

上周大豆到港不及预期,油厂开机率快速增加,大豆库存下降。当周大豆库存环比减少30万吨至369.3万吨,同比增加48.1万吨。目前该库存水平处于中等水平,暂不缺豆。

随着开机的增加,豆粕提货较好,表观消费保持旺盛。当周豆粕提货84.87万吨,周度-2.07万吨,日均提货16.97万吨。但是当周成交偏差,周度成交50.96万吨,周度+12.04万吨。

当周表观消费周度-5.39万吨至152.62万吨,同比增加15.16万吨。

数据来源:钢联,紫金天风期货

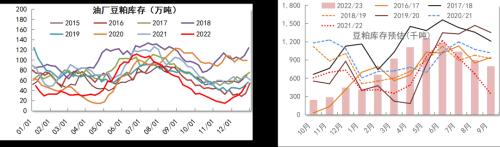

豆粕继续累库

高开机和高提货,导致油厂豆粕持续累库。截至12月23日,全国油厂豆粕库存50.39万吨,周度增加13.93万吨,同比减少16.37万吨,目前仍处于历史同期偏低水平。

但12月预估到港和开机大幅增加,豆粕库存仍将上涨,粗略预估至月末库存回升至55万吨水平。1-2月大豆采购少,又适逢中国春节,预计到港和开机再次下降,豆粕库存1月预估略降至52万吨,2月回升至70万吨以上。3月巴西大豆大量到港,预估国内快速累库。

数据来源:钢联,紫金天风期货

现货止跌近月基差下滑

提货增加,饲料企业库存较好。截至12月23日当周,库存周度+0.36天天至8.91天。

豆粕现货价格止跌。目前张家港现货价4690元/吨,前周4660元。01期现回归,现货基差持续下跌。

油厂近月基差下跌,以华东现货为例,26日成交价M05+760,一周前成交价在05+850左右。

远月成交价偏稳,2-3月M05+730,3-4月M05+600,5-9月M05+150元。一周前1-2月捆绑销售M05+850,3-4月成交05+600,5-9月成交05+150元。

数据来源:钢联,紫金天风期货

部分地区大豆及豆粕库存

数据来源:钢联,紫金天风期货

本周预估豆粕月度供需

关键词阅读:豆粕

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!