来源:紫金天风期货研究所

观点小结

核心观点:偏多12月的PMI数据表明首轮感染潮对经济的冲击大于4月上海封城。年报数据预期较差。需要警惕许多公司年报预亏的风险。但是经济发达地区感染潮在元旦后将会过去,春节期间农村地区的感染潮对经济的影响减弱。并且今年春节早在一月份,二月份就已经开始进入经济活动的旺季。预计2023年Q1季度会有明显回升,意味着经济底可能就是在12月份。随着首轮感染潮过去,A股有望实现开门红,需要关注成交量有没有持续放大。

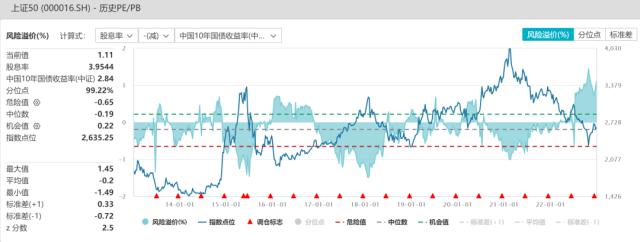

估值:偏多上证50与沪深300风险溢价率风险溢价率维持高位,整体估值偏低。

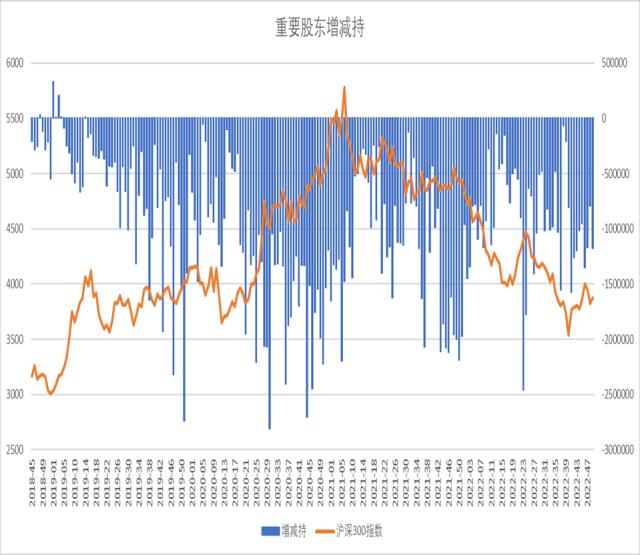

短期资金:偏空节前资金面流入金额减少,主要是偏股型基金发行显著减少,ETF流入与北上资金流入放缓,两融余额转为小幅流入,年底IPO与产业股东减持增加。

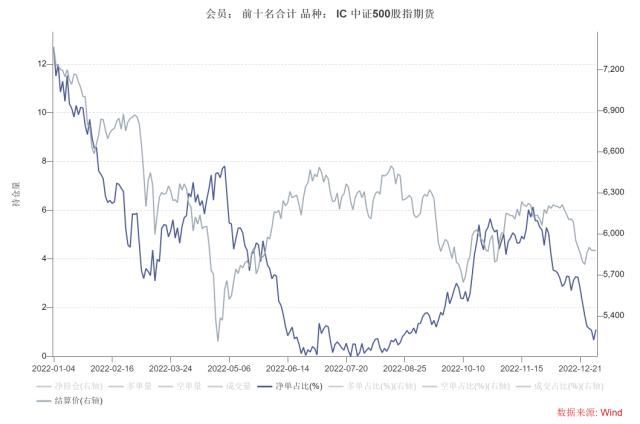

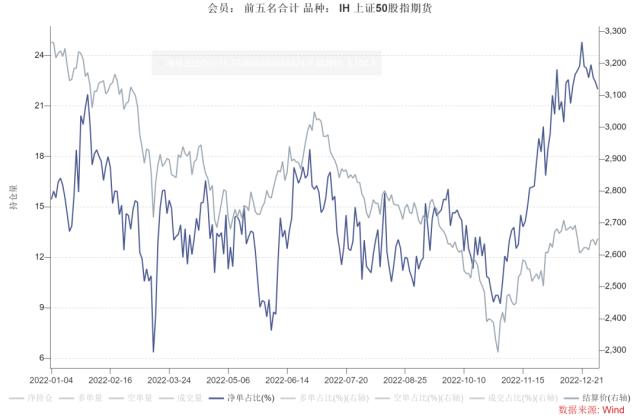

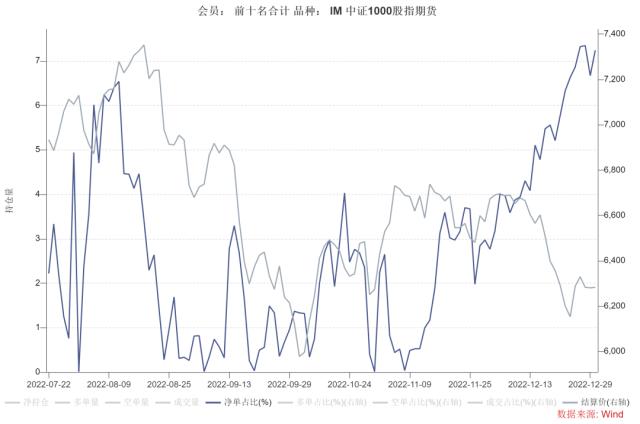

期货持仓:中性股指期货前十会员净持仓方面,IH净空减少,IF、IC、IM净空小幅增加。股指期货基差方面,近月基差显著升水的现象消失,基本都回归平水,IM综合基差平均贴水年率不足2%。

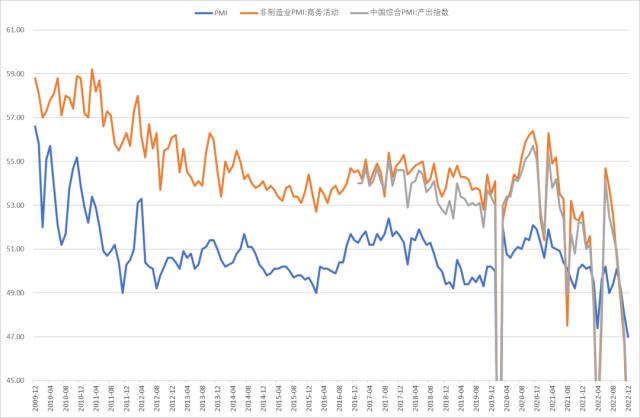

经济数据:偏空12月中国PMI数据只有47.1,低于4月份数据,验证了感染潮对经济的短期冲击高于4月上海疫情封城。

宏观政策:偏多拜登签署1.66万亿2023财年政府拨款法案,较2022年增长10%。美国国防开支增速可能超过10%,逼近911后,美联储超预期加息可能性很小。二十大以后重要的国际关系中,德国来中国,法国去美国,俄罗斯来中国,乌克兰去美国,中国去拜访沙特,中国取得的经济好处显然大于美国。如果俄乌战争焦灼下去,不排除乌克兰成为第二个阿富汗。而德国、沙特加强中国关系,俄罗斯重启远东战略,都有利于中国。

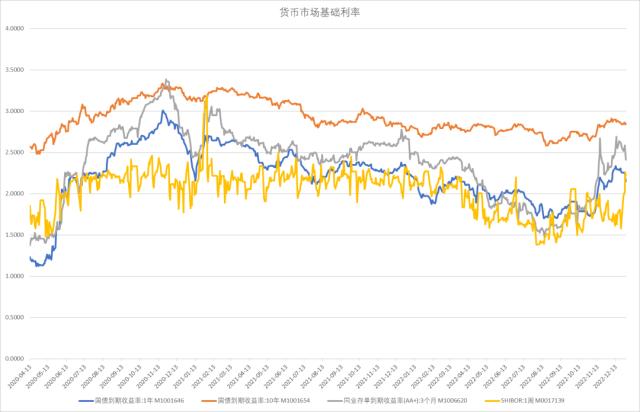

大类资产:中性美债、美股震荡,中美利差下行,美元偏弱,人民币兑美元继续反弹并站上7的关键价位。货币市场利率SHIBOR由于短期年底节假日因素短线冲高,但同业存单、一年期国债利率有明显回落。十年期国债期货与沪深300指数处于短线震荡当中,中证商品指数显著回升,显示市场对中国2023年首季度经济复苏的预期增强。

行业板块结构:偏多节前成长股二次探底,但无恐慌。成长与价值风格预计开始平衡,看好消费、医疗保健、金融等行业。

一、经济数据

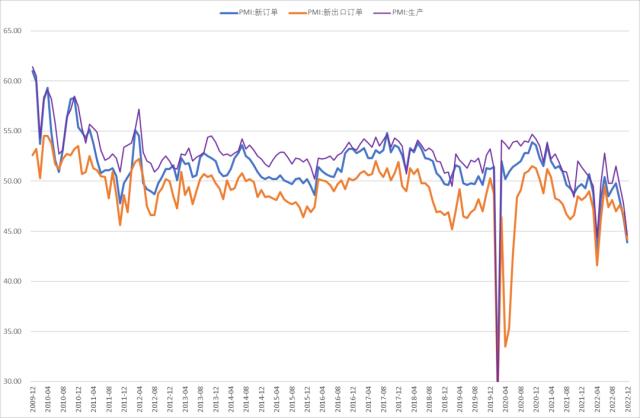

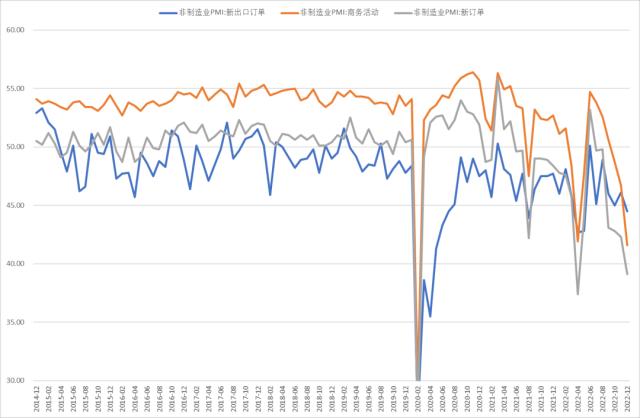

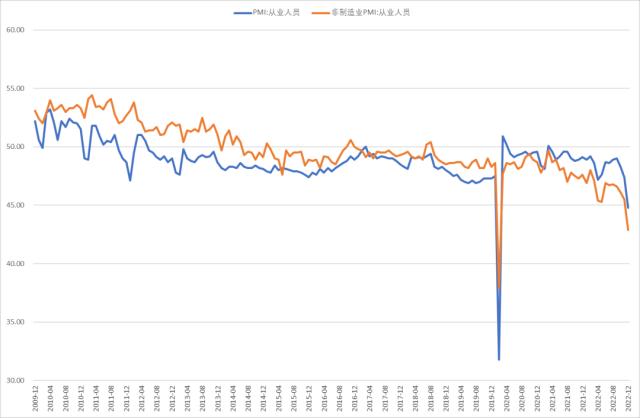

12月中国PMI数据只有47.1,低于4月份数据,验证了感染潮对经济的短期冲击高于4月上海疫情封城期间。从新订单来看,无论制造业还是服务业都再度大幅下行。生产指数也大幅下行。供需生产全面熄火。底线指标就业指数更是大幅低于4月份。从日本韩国的开放后经验来看,基本是一个月达峰,在高位维持2个月左右。有新闻称截至20日已有2.48亿感染,那么元旦后感染人数将近4亿。经济发达的地区和城市感染高峰元旦以后就会过去。医疗资源薄弱的广大农村地区可能会持续到春节。但是从经济比重来看,首次感染潮对经济的冲击高峰将在元旦后过去。

IMF总裁称2023年比过去一年更加艰难,全球经济将有超过三分之一萎缩。经济数据深度恶化,也将加大中国刺激力度的可能。两会定于3月初,期待更多政策出台。

二、政策导向

拜登签署1.66万亿2023财年政府拨款法案,较2022年增长10%。相对美国经济进入衰退并且利率达峰的2023年这样的高增长可能恶化财政赤字。特别是国防拨款可能高于10%,这意味着美国国防支出增速可能会达到2001年911后的水平。乌克兰总统泽连斯基的美国之行就是去要拨款的。俄乌战争恐怕将成为美国财政的一个重大拖累。美联储维持高利率的压力加大。超预期的加息概率降低。有利于美元进一步回落。

俄罗斯梅德韦杰夫访华成果丰富。体现在中俄目光聚焦的两件事情上,一个是1600亿美元投资组合,二是合作开发远东地区。二十大以后重要的国际关系,我们看到德国来中国,法国去美国,俄罗斯来中国,乌克兰去美国,中国去拜访沙特,中国取得的经济好处显然大于美国。如果俄乌战争焦灼下去,不排除乌克兰成为第二个阿富汗。而德国、沙特加强中国关系,俄罗斯重启远东战略,都有利于中国。

三、大类资产

拜登签署1.66万亿2023财年政府拨款法案,较2022年增长10%。相对美国经济进入衰退并且利率达峰的2023年这样的高增长可能恶化财政赤字。特别是国防拨款可能高于10%,这意味着美国国防支出增速可能会达到2001年911后的水平。乌克兰总统泽连斯基的美国之行就是去要拨款的。俄乌战争恐怕将成为美国财政的一个重大拖累。美联储维持高利率的压力加大。超预期的加息概率降低。有利于美元进一步回落。

俄罗斯梅德韦杰夫访华成果丰富。体现在中俄目光聚焦的两件事情上,一个是1600亿美元投资组合,二是合作开发远东地区。二十大以后重要的国际关系,我们看到德国来中国,法国去美国,俄罗斯来中国,乌克兰去美国,中国去拜访沙特,中国取得的经济好处显然大于美国。如果俄乌战争焦灼下去,不排除乌克兰成为第二个阿富汗。而德国、沙特加强中国关系,俄罗斯重启远东战略,都有利于中国。

四、A股市场

节前A股整体出现小幅反弹,沪深300上涨1.13%,上证50上涨0.74%,中证500上涨1.75%,中证1000上涨1.96%。上证指数上涨1.42%,创业板指数上涨2.65%。

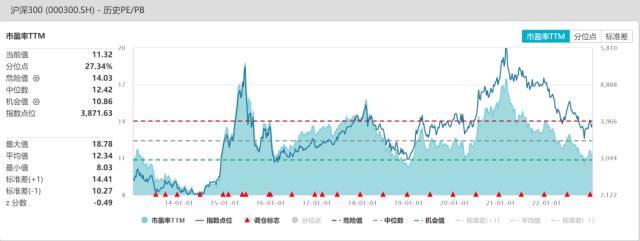

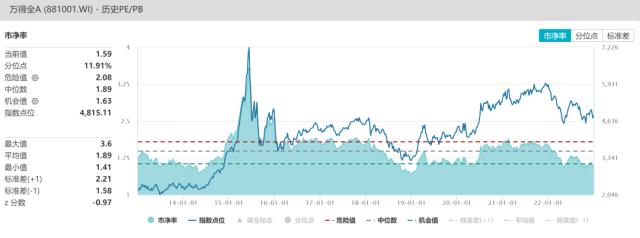

估值方面,上证50与沪深300风险溢价率风险溢价率有所回升,继续处于高位区,权益资产明显优于债券。沪深300PE分位点27%,PB分位点14%,上证50PE分位点26%,PB分位点49%,中证500PE分位点41%,PB分位数15%,中证1000PE分位点15%,PB分位数24%,万得全A估值PE分位数31%,PB分位数12%。估值整体偏低。

节前资金面流入金额减少,主要是偏股型基金发行显著减少,ETF流入与北上资金流入放缓,两融余额转为小幅流入,年底IPO与产业股东减持增加。

股指期货前十会员净持仓方面,IH净空减少,IF、IC、IM净空小幅增加。股指期货基差方面,近月基差显著升水的现象消失,基本都回归平水,IM综合基差平均贴水年率不足2%。

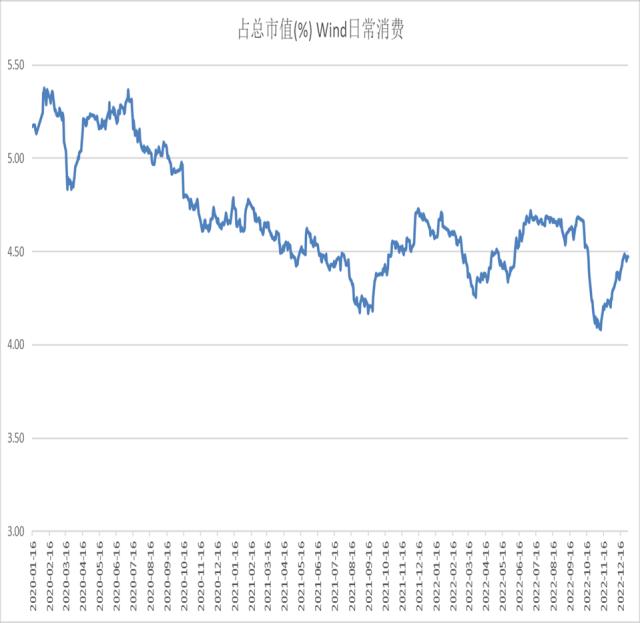

节前周行业表现上媒体、公用事业、电力新能源、软件等行业领涨,房地产、汽车、耐用消费品垫底。上周A股传统行业当中,工业、能源、材料继续维持低位,房地产高位回落,金融、公用事业有所回升。新经济行业成交占比中日常消费、可选消费、医疗保健占比维持高位,信息技术、电力新能源、维持低位。

陆股通流入的一级行业:可选消费、日常消费、医疗保健;陆股通平稳的一级行业:金融、房地产、信息技术、工业、公用事业;陆股通流出的行业:能源、材料。

元旦前A股初步止跌,但是成交极度低迷。12月的PMI数据表明首轮感染潮对经济的冲击大于4月上海封城。年报数据预期较差。需要警惕许多公司年报预亏的风险。但是经济发达地区感染潮在元旦后将会过去,春节期间农村地区的感染潮对经济的影响减弱。并且今年春节在一月份,非常早,二月份就已经开始进入经济活动的旺季。预计2023年Q1季度会有明显回升,意味着经济底可能就是在12月份。随着首轮感染潮过去,A股有望实现开门红,需要关注成交量有没有持续放开。

中国PMI指数

PMI新订单指数

非制造业新订单

PMI从业人员

估值与行业数据监测

周度市场综合数据监测

上周资金面流入金额减少,主要是偏股型基金发行显著减少,ETF流入与北上资金流入放缓,两融余额转为小幅流入,年底IPO与产业股东减持增加。

股指期货前十会员净持仓方面,IH净空减少,IF、IC、IM净空小幅增加。

周度流动资金合计

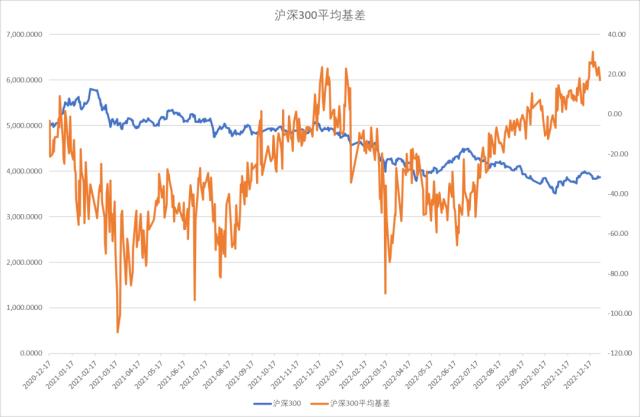

股指期货基差

股指期货基差方面,近月基差显著升水的现象消失,基本都回归平水,IM综合基差平均贴水年率不足2%。

沪深300风险溢价率

十年期国债利率2.84%,风险溢价率仍处于历史高位区间,股市较债市性价比更优。

上证50股息溢价率

上证50股息率显著超过10年期国债,股市的性价比仍比较高。

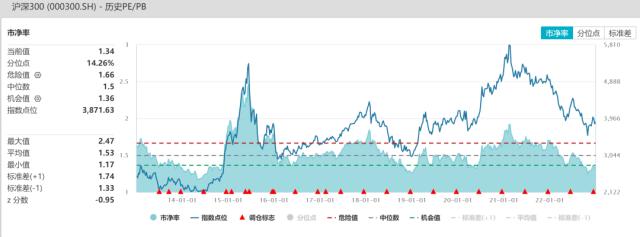

沪深300估值

沪深300PE十年分位点27%,PB分位点14%,处于低位。

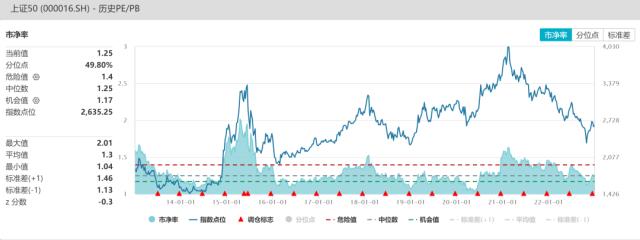

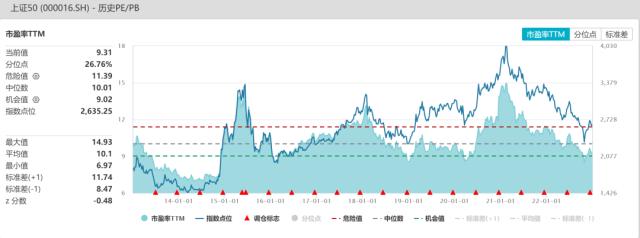

上证50估值

上证50PE十年分位点26%,PB分位点49%,处于历史中低位。

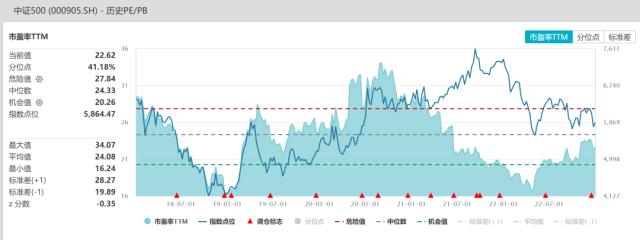

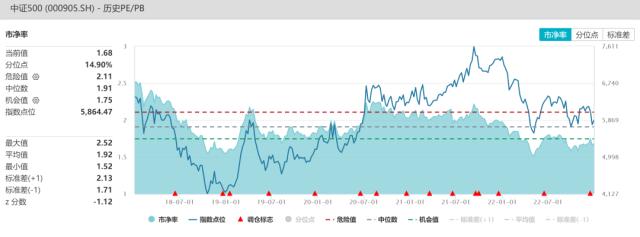

中证500估值

中证500PE五年分位点41%,处于中性区间,PB分位数15%,处于低位。

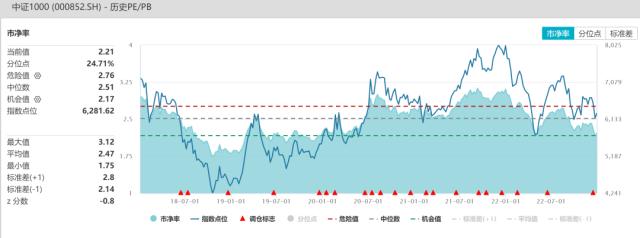

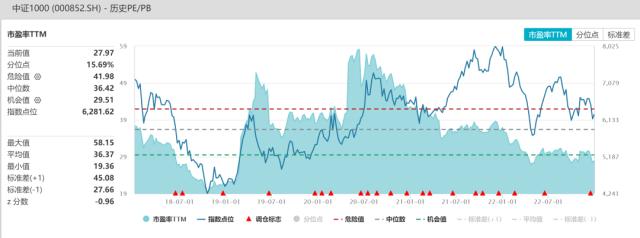

中证1000估值

中证1000PE五年分位点15%,PB分位数24%,估值偏低.

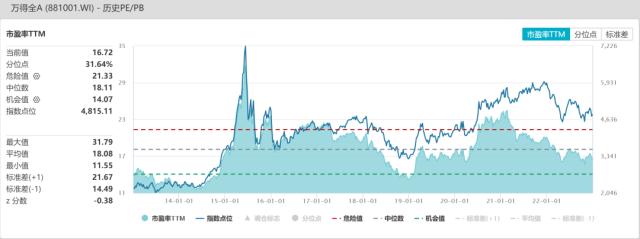

万得全A估值

万得全A估值PE分位数31%,PB分位数12%,处于中性偏低的水平。

全球资产定价中枢的美国十年期国债

美十年期国债利率再度出现上行,上行趋势仍在。实际利率也同步回升,后续要密切关注是否创新高。美元小幅下跌。日本央行首次开始升息,对汇率市场与美债有一定冲击。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差有所回升,原油与通胀预期高位回落后进入震荡模式。

中美利差与股指

中美十年期国债利差再度回落,沪深300反弹收到压制。

人民币汇率

人民币汇率指数略优回落,人民币兑美元站稳7,继续反弹。

货币债券市场利率

货币市场利率SHIBOR由于短期年底节假日因素短线冲高,但同业存单、一年期国债利率有明显回落。

股债商轮动

十年期国债期货与沪深300指数处于短线震荡当中,中证商品指数显著回升,显示市场对中国2023年首季度经济复苏的预期增强。

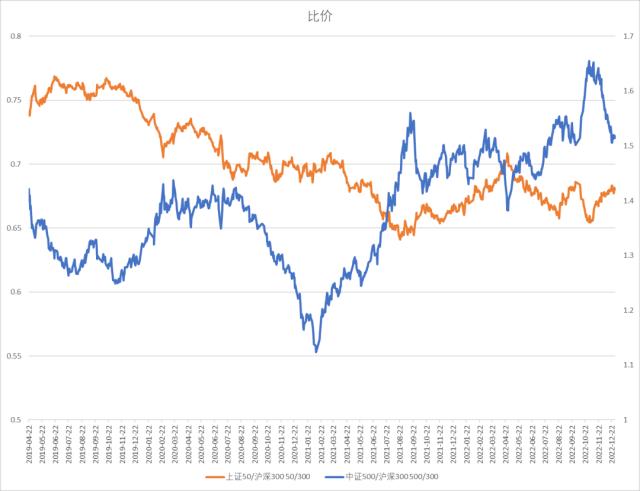

中证500、沪深300、上证50比价

中证500与沪深300的比值高位出现大幅回落,上证50与沪深300比价震荡。年前市场风格偏向价值股。

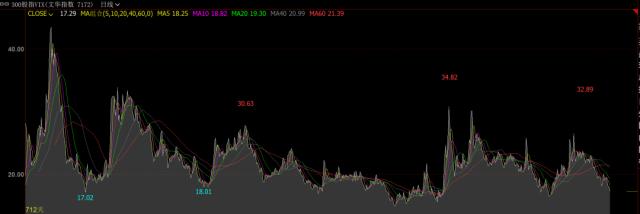

沪深300波动率指数VIX

沪深300波动率VIX回落到低位区,期权性价比提升。

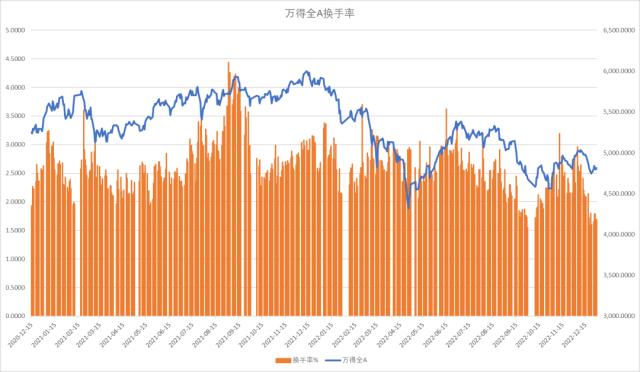

换手率

万得全A回落,换手率极低,市场交易深度萧条。

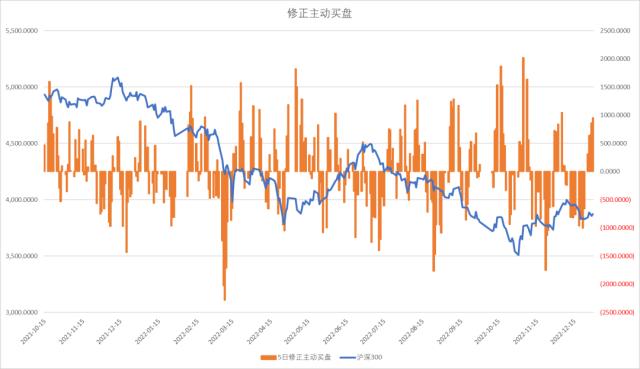

修正主动买盘

上周主动性买盘大幅增加,市场抛售力量明显减少。

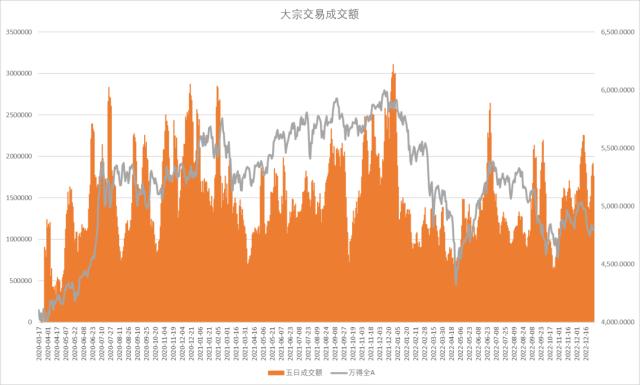

大宗交易成交额

上周大宗交易成交额176亿显著回落,处于活跃的水平。

两融余额与交易占比

两融余额回升18亿,杠杆资金稳定。

ETF份额

股票型ETF份额上升56亿,继续上升。

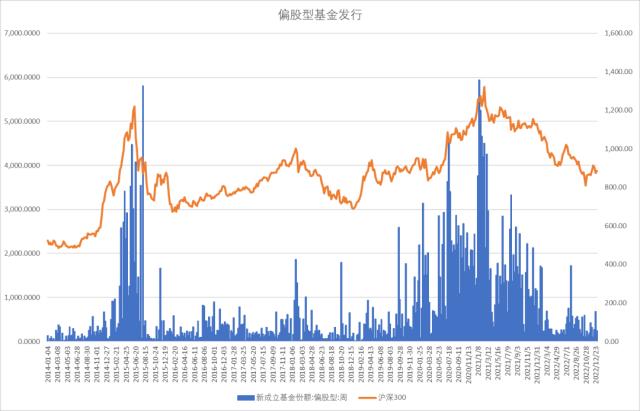

新成立偏股基金规模

新成立偏股基金发行规模上周增加55亿,基金市场发行低迷。

北上资金变化

上周北上资金再度出现流入29亿,流入幅度边际减缓。

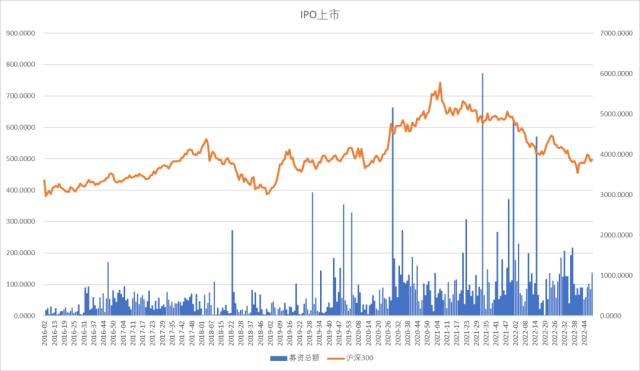

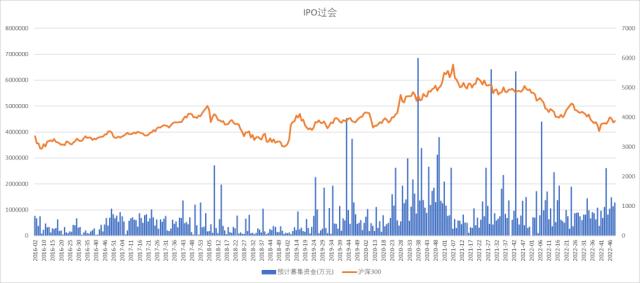

IPO上市规模

IPO上市金额136亿,上市金额偏高,一级市场IPO过会融127亿,IPO过会金额偏高。

重要股东增减持规模

上周产业资本减持额118亿,减持规模偏高。

周度限售股解禁规模

2023年1月月初与月末解禁压力较高。

股指期货净空单变化

IC前十会员净多单继续减少,净单占比回落,平均基差回落到平水附近。

股指期货基差与净空单变化

IF前十名会员净空单增加,净单占比回升,平均基差回落。

股指期货净空单变化

IH前五会员净单占比开始回落,平均基差维持小幅升水。

中证1000平均基差

IM前十会员净空单增加,平均基差年化贴水处于偏低位置。

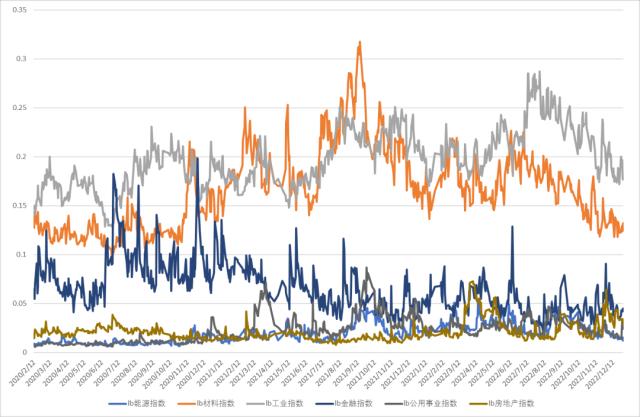

行业变化

节前周行业表现上媒体、公用事业、电力新能源、软件等行业领涨,房地产、汽车、耐用消费品垫底。

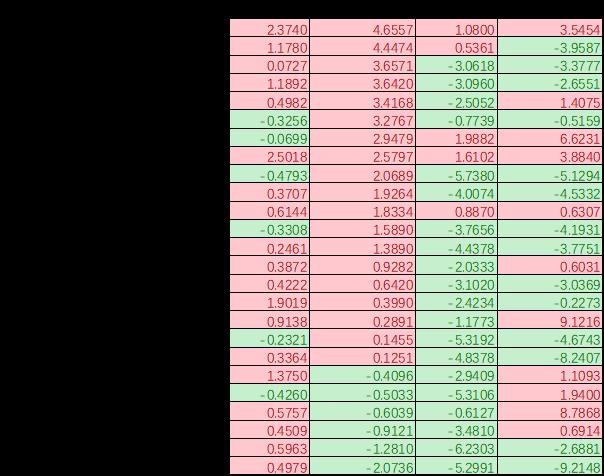

传统行业成交占比

上周A股传统行业当中,工业、能源、材料继续维持低位,房地产高位回落,金融、公用事业有所回升。

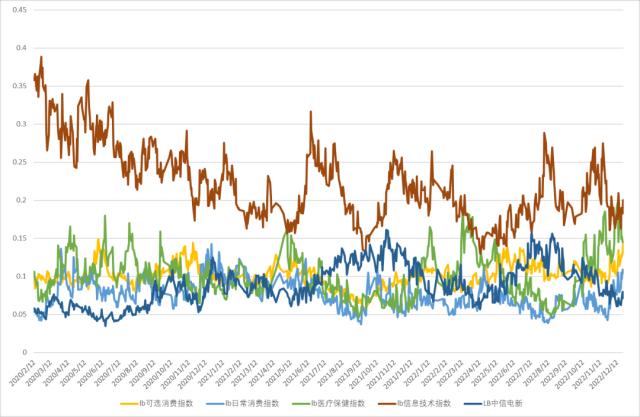

新经济行业成交占比

新经济行业成交占比中日常消费、可选消费、医疗保健占比维持高位,信息技术、电力新能源、维持低位。

陆股通流入的一级行业:可选消费、日常消费、医疗保健

陆股通平稳的一级行业:信息技术、工业、金融、地产、公用事业

陆股通流出的一级行业:能源、材料

关键词阅读:股指

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!