来源:紫金天风期货研究所

观点小结

核心观点:偏空电解铝供应继续释放,下游企业由于订单减少以及员工感染增加,开工率整体回落,部分中小企业预计在一月中旬放假,库存累增或将持续施压铝价。

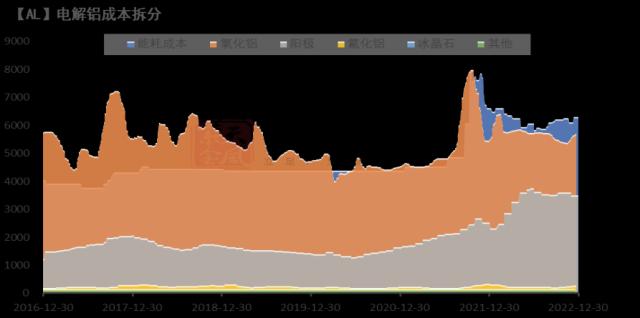

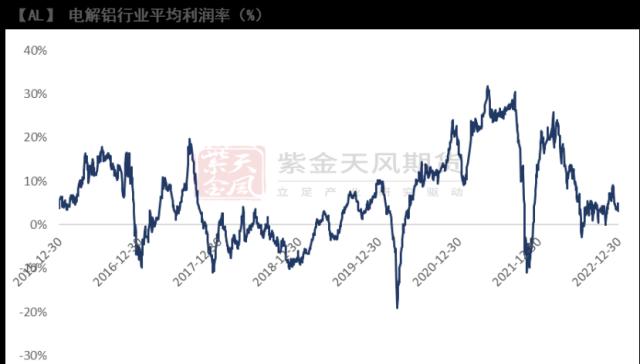

冶炼利润:偏空本周国内电解铝利润达到575.52元/吨,环比小幅回落。

现货升贴水:偏空A00铝升贴水:贴水30元/吨-平水,环比下跌。

铝型材开工率:中性铝型材企业周度开工率62.3%,环比持平。

铝板带开工率:中性铝板带企业周度开工率74.4%,环比持平。

铝线缆开工率:偏空铝线缆企业周度开工率57.6%,环比下跌。

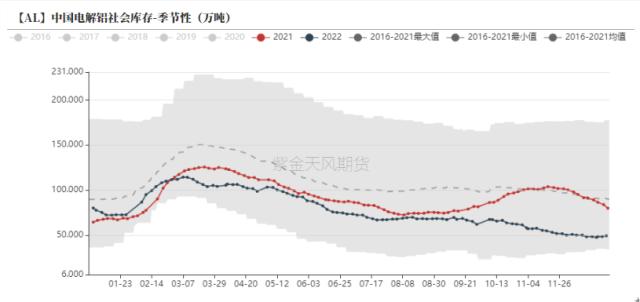

国内库存:偏空本周一电解铝社会库存相较上周四增加6.8万吨56.1万吨。

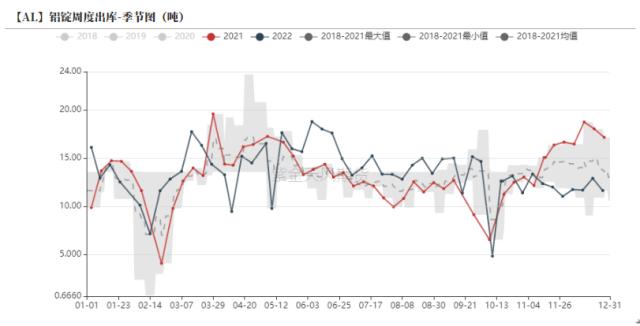

铝棒库存:偏空本周一铝棒社会库存相较上周四增加1.34万吨至7.43万吨。

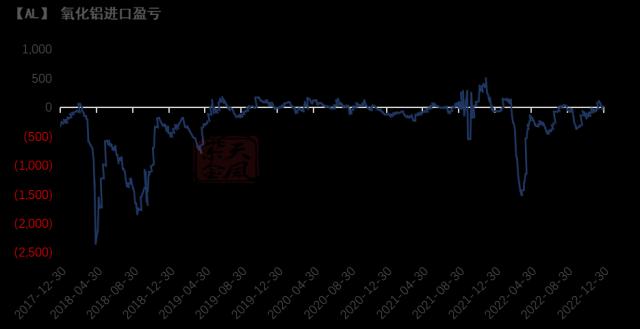

进口利润:偏多电解铝进口利润为-897.3元/吨,亏损相较上周扩大。

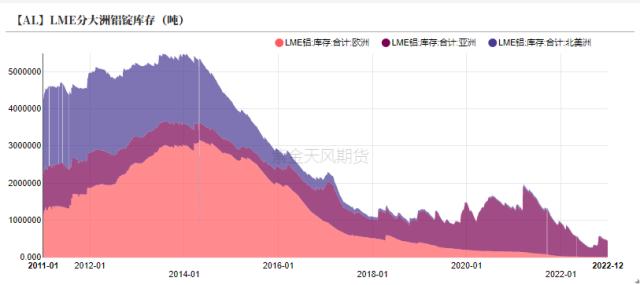

LME库存:偏多上周LME铝库存下降1.63万吨至45.03万吨。

LME0-3升贴水:偏空上周LME铝0-3贴水收窄至-28.49美元/吨。

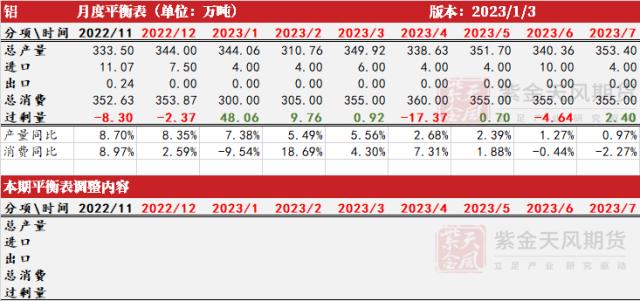

平衡&;展望

上周总结:上周在国内电解铝社会库存出现明显累增后,铝价冲高回落,目前全国电解铝平均盈利水平进一步回落至575.52元/吨,在铝价下跌以及成本回升的双重冲击之下,铝产业链的利润重新分配,铝厂让渡了部分利润给氧化铝企业以及下游企业。贵州元豪铝业一期10万吨顺利投产,将在本月逐步出量,供应依然是较为确定的增长。目前各地感染潮影响集中体现,对于电解铝企业而言并未造成较大阻碍,但是对于加工企业而言,工人暂时短缺以及订单数量下滑,导致部分中小型企业开工率环比回落,部分企业计划一月上旬至中旬放假。短期而言库存将继续承压,但由于铝厂直发下游比例增加,预计春节前后显性库存累库量或将不及往年。

【AL】国内电解铝平衡表(万吨)

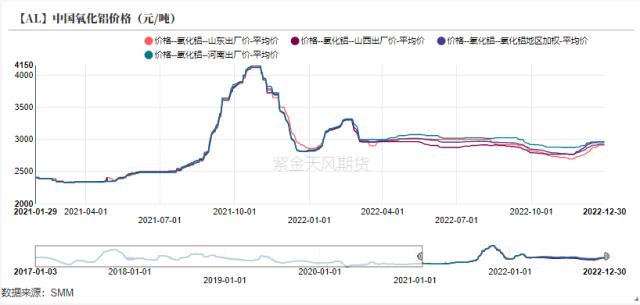

氧化铝价格暂时企稳

铝价窄幅震荡 海外小幅下跌

上周铝价冲高回落,周内沪铝主力合约开于18725元/吨,周内高点19125元/吨,低点18545元/吨,收于18725元/吨,周涨幅0.24%。上周伦铝开于2408美元/吨,收于2388.5美元/吨,周跌幅0.29%。

上周LME铝0-3贴水收窄至-28.49美元/吨。

数据来源:紫金天风期货风云

氧化铝价格企稳

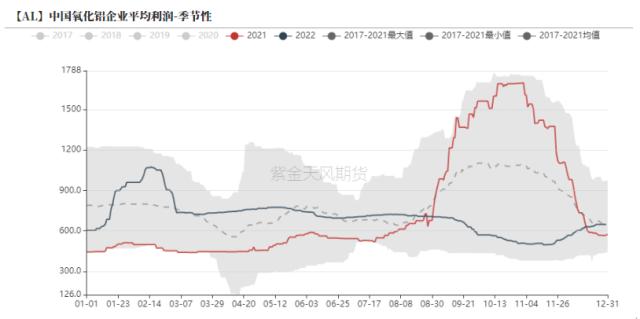

上周国内氧化铝价格企稳,相较前一周持平于2927元/吨,目前国内氧化铝价格涨幅告一段落,主因前期价格偏低时,电解铝企业积极备库冬储,近期价格反弹后多以观望为主,库存水平相对较为充裕。此外氧化铝企业近期由于员工感染人数上升等原因,发货以及物流效率受到影响,由于氧化铝企业生产利润整体回升至600元/吨以上,目前暂时对生产没有影响。短期内预计价格暂时会企稳或小幅回升。

数据来源:紫金天风期货风云

氧化铝进口窗口开启

上周西澳FOB氧化铝价格上涨10美元/吨至330美元/吨。折合人民币到岸价格为2950.33元/吨,较国内氧化铝现货均价低21.55元/吨。上周海外氧化铝价格跟随国内企稳,但相较国内仍有微弱优势。进口窗口持续开启。短期而言,电解铝企业产能仍以增长为主,对原料的需求仍然可观,若进口原料价格相对国内较低,将带动进口原料增长。

数据来源:紫金天风期货风云

铝厂成本回升支撑铝价

铝产业链利润重新分配

上周在国内电解铝社会库存出现明显累增后,铝价冲高回落,目前全国电解铝平均盈利水平进一步回落至575.52元/吨,在铝价下跌以及成本回升的双重冲击之下,铝产业链的利润重新分配,铝厂让渡了部分利润给氧化铝企业以及下游企业。目前各地感染潮影响集中体现,对于电解铝企业而言并未造成较大阻碍,但是对于加工企业而言,工人暂时短缺以及订单数量下滑,导致部分中小型企业开工率环比回落,部分企业计划一月上旬至中旬放假。短期而言库存将继续承压,但由于厂发下游数量增加,预计春节前后显性库存累库量或将不及往年。

数据来源:紫金天风期货风云

北美及亚洲市场好转

上周沪伦比值持续在7.5-8.0之间震荡运行,相较此前一周小幅上修,内外铝价窄幅震荡。电解铝进口亏损维持在千元以内。

海外市场而言,欧洲电解铝现货溢价仍在下跌,主因欧洲的通胀更高,加息对于实体经济的影响相对更大。以及欧洲地区汽车销量呈现负增长,需求仍待好转。北美以及日本的现货溢价均止跌企稳。

数据来源:紫金天风期货风云

下游企业开工持续回落

加工企业开工率持平或回落

上周,铝下游龙头加工企业开工率环比下跌0.5个百分点至63.4%。

铝线缆以及原生再生铝合金企业开工率环比下跌;其他铝加工企业开工环比持平。

分版块而言:近期下游企业员工由于集中感染,在岗员工数量较少,影响企业开工。此外,由于新增订单基本在年后开工,终端需求回落导致开工率出现显著下滑,预计春节前开工率将持续偏低。

数据来源:SMM;紫金天风期货风云

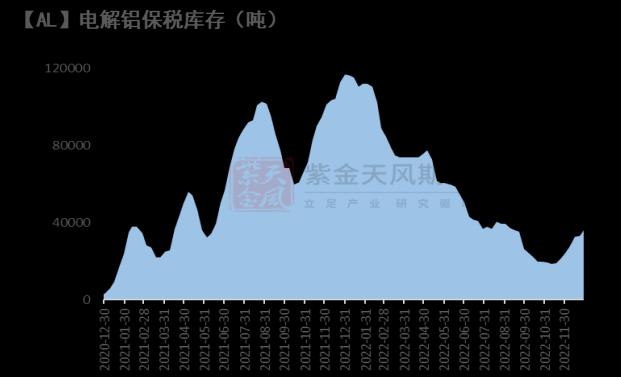

国内显著累库

本周一电解铝社会库存相较上周四增加6.8万吨56.1万吨。

上周LME铝库存下降1.63万吨至45.03万吨。

保税区库存增加3200吨至3.63万吨。

数据来源:紫金天风期货风云

铝棒显著累库

本周一铝棒社会库存相较上周四增加1.34万吨至7.43万吨。

上周铝棒库存出库环比好转,但库存持续累增,说明铝棒企业也在积极出货,以及铝水比例有所增加。

数据来源:紫金天风期货风云

关键词阅读:铝

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!