【工业硅2023年价格大势研判】存在阶段性供需错配,上半年偏强、下半年趋弱

摘要

供应端2023年工业硅国内产能大幅扩张,产量预计同比大幅增长。由于潜在供应扰动,也可能出现阶段性供需错配情况。

需求端多晶硅,增量方面,光伏装机需求维持高增长,2023年多晶硅供给放量;存量方面,产业链利润重新分配,将进一步刺激行业需求释放;出口方面,欧洲光伏PPA电价走高以及当地库存消化,有利于组件出口增长。

需求端有机硅方面,多维度融资支持政策体系将在2023年大幅边际改善有机硅终端建筑装饰领域需求,即使2023年有机硅产量增速回落,对工业硅需求边际改善效也应将相对明显。硅铝合金方面,2023-2025年我国乘用车市场仍将处于上行周期,新能源汽车可能成为铝合金需求增长的亮点。

总体而言,2023年工业硅总体或呈现供需两旺格局。上半年疫情政策放开、经济复苏以及供应端预期投产量偏少,预计供需呈现偏紧情况,工业硅价格区间[17000,21000];下半年尽管有季节性供应扰动,但供应端亦存在大量投产预期,较大可能出现供需宽松情况,工业硅价格区间[15000-19000]。

风险因素:(1)国内经济复苏不及预期;(2)供应端投产不及预期。

1

2023年工业硅国内产能大幅扩张

工业硅国内产能大幅扩张,2023年产量预计同比大幅增长

受疫情反复及电力供应季节性偏紧的影响,2022年8月以来西南地区工业硅的企业开工率提升受阻,但新疆等地新增产能较多,且随着疫情发开开工率也逐步回升,预计2022年国内工业硅最终产量为349.5万吨。2023年,随着国内疫情政策放开、工业硅开工率得以提升,叠加超200万吨新增产能投产,预计国内工业硅产量将同比增长20.8%至422万吨。

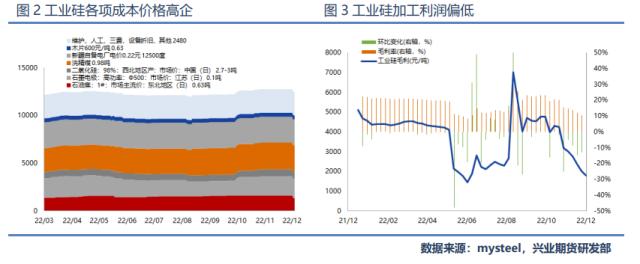

潜在供应扰动:工业硅加工利润呈下行趋势,投产进度或不及预期

从工业品产业背景看,其利润水平和开工率之间大体呈现负相关关系。当前工业硅利润水平相对较低,至2023年年中,工业硅新增投产以西南地区为主,存在电力供应季节性问题,利润水平相对难以得到保证,投产进度也可能不及预期。因此工业硅潜在实际供应相对偏紧的扰动,可能导致2023年特定时期出现短时供需错配的情况。

2

多晶硅2023年或维持高景气,对工业硅需求持续增长

增量方面,光伏装机需求维持高增长,2023年多晶硅供给放量

未来三年光伏新增装机量维持高增长,国内年均新增光伏装机规模需达到120GW以上。国内方面,统计全国31个省份十四五新增光伏装机规划接近500GW,而2021-2022年预计仅完成不到150GW,为完成规划目标2023-2025年国内年均新增光伏装机规模需达到120GW以上。预计2023年分布式装机需求仍将保持较高水平,组件价格回落后地面电站装机需求也有望明显起量。十四五后半程国内光伏装机有望提速、需求维持高增长。

全球角度来看,行业需求远未达到行业需求天花板,且未来三年随着光伏成本持续下降,在经济性驱动下,行业成长天花板的制约也在减少。预计2025年全球可再生能源发电量占比由2022年的不到30%提升至36%以上,2025年全球光伏新增装机量有望超过500GW,较2022年实现翻倍以上增长。

受装机量驱动,预计2023年多晶硅供给放量、需求高速增长。2021年多晶硅环节几乎没有新增产能,总产能维持在55.65万吨/年的水平,2021年以来,受终端光伏装机需求驱动,多晶硅的供不应求有所加剧,国内新增产能开始加快建设,2022-2023年通威、大全、新特、协鑫等企业新增产能不断释放。产量方面,随着新增产能陆续释放,2022年多晶硅产量快速增长至81.74万吨(据SMM数据统计),同比增长约65%。2023年新增产能将继续释放,名义产能将有望达到271.7万吨,为产业带来更多的供给增量,2023年我国多晶硅产量预计将达140万吨左右,给工业硅带来约70万吨的需求增量。

存量方面,产业链利润重新分配,将进一步刺激行业需求释放

上游多晶硅环节的让利将大幅刺激下游装机欲望提升。在增量部分对2023年多晶硅产量的预设下,2023年全球多晶硅供应将达150万吨,可供近500GW的装机需求,而中性预期下,2023年全球光伏装机量约为347.5GW,即使预设125%的超配比例和110%的行业库存,装机端组件需求也堪堪达到470GW左右,多晶硅供应将出现过剩情况。

因此市场出于过剩预期,2022年11月至2023年1月期间,光伏行业各环节产品价格均出现大幅下跌,其中多晶硅环节产品价格自峰值下跌41.36%,跌幅最为明显;其次为硅片环节跌幅为37.88%,电池片环节跌幅为36.46%;组件环节价格降幅最低,为11.21%。从绝对价格角度看,多晶硅价格处于相对高位、仍有一定下行空间,但目前跌幅过快,部分厂商已开始抵制低价产品。预计2023年多晶硅产品价格仍持续下降,但下降走势相对温和。

此外,2020年底对硅料价格预判失误,导致大部分组件企业在2020年底都按照硅料降价的预期签了部分价格相对较低的订单。预期2023年硅料供给放量,而组件企业也在调整签单策略,加大长单比例。目前硅料已进入降价通道,由于部分订单在签订时对组件交付价格进行了锁定,因此这部分订单会在硅料降价后体现出一部分盈利弹性。

假设在组件一体化仍维持相同盈利状况下,10元/kg价格下跌将让利0.03元/w的组件售价,对应约0.01%光伏项目IRR提升;按2020-2022情况看,行业需求与组件价格基本呈现呈现正相关,因此上游多晶硅环节的让利将大幅刺激下游装机欲望提升。

出口方面,欧洲光伏PPA电价走高有利于组件出口增长

2022年1-11月欧洲累积从中国进口80.7GW的光伏组件,占中国一到十一月整体组件出口的56%,为中国目前最主要的出口市场。

电价及经济性方面,在传统能源涨价的带动下,2022年以来欧洲可再生能源PPA电价持续提升,年涨幅达到39.31%。电价上行背景下,国外企业对于组件价格的接受度在逐步提升。长期来看,光伏欧洲大多数国家都将在2030年之前逐步淘汰煤电,而欧洲自身的天然气资源也相对匮乏,煤电淘汰所产生的电力缺口预计将主要由光伏补足。PPA电价提升能够有效刺激海外光伏装机需求,2023年欧洲光伏项目经济性无忧。

欧洲进口量方面,由于欧洲本地没有完整的光伏供应链,光伏产品需求主要依赖中国进口,2022年在俄乌战争影响下传统能源价格飙涨、能源转型需求迫切,光伏需求大量提升。西班牙、德国、波兰等国家都出现大幅度的增长,因此2022上半年欧洲从中国进口量从一月的3.9GW快速增加,在七月达到单月9.1GW的需求峰值。三季度起较高的库存水位与安装工人的短缺导致欧洲组件拉货力度有所下滑。考虑到2023年欧洲终端装机需求仍然旺盛,且目前当地组件库存已有一定消化,预计2023年欧洲市场将在高基数基础上继续增长。

总体而言,多晶硅随着硅料国产化进程的加速,我国已经逐渐摆脱原材料受控的局面。近年来中国多晶硅产能产量不断增长,2023年中国光伏行业将继续保持高速发展态势,较多新增产能陆续投产,储能市场空间扩张,对工业硅的需求也将继续增加,多晶硅行业2023年对工业硅需求增量预计达到50%左右。

3

有机硅和硅铝合金方面需求将逐步复苏

有机硅方面,2023年有机硅对工业硅需求边际改善效应将相对明显

终端建筑装饰领域2022年尚处于行业下行周期,一系列融资紧缩政策触发了行业的此轮下行,且由于2022年多地疫情封控对收入与房价上涨预期的负面影响,下行趋势进一步加速。个别房企违约、停贷风波、收入预期下降等因素导致市场信心不足,需求侧边际恶化。从结果看,2022年1-11月,全国房地产开发投资12.4万亿元,同比下降9.8%;1-11月住宅新开工面积同比下降39.5%,房屋竣工面积同比下降19.0%,住宅竣工面积同比下降18.4%。

多维度融资支持政策体系将在2023年大幅边际改善有机硅终端建筑装饰领域需求。2022年11月以来,监管部门先后向房地产业发出“三支箭”,分别从信贷、债券、股权三个融资主渠道给予支持。“第一支箭”信贷支持,多家银行已陆续加入支持房企融资队列密集授信;“第二支箭”发债支持,银行间交易商协会继续推进民营企业发债融资,多家民企在增信模式的支持下成功发行债券;“第三支箭”股权融资松闸,2022年11月28日证监会宣布调整五项措施,支持房地产企业股权融资。整体来看,从交易商协会和中债增支持民营企业融资、央行和银保监发布的金融支持房地产十六条,到各大国有银行和房企签约授信额度,再到当前证监会支持房地产企业股权融资等,多维度融资支持政策体系意味着政策导向彻底扭转,2023年可预期房地产开发投资增幅降幅可收窄至5%-7%,销售全年增长有望回升至0以上,大幅边际改善有机硅终端建筑装饰领域需求。

长期房地产市场需求稳定,行业仍能维持较高销售规模中枢。综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来仍有较大发展空间,长期而言房地产开发仍有巨量的市场空间。根据机构测算,预计2023年我国每年新增城镇居住需求约12.9亿平方米,整体来看,至2030年商品住宅依旧能维持12亿平的销售规模中枢,是2015年的销售水平。

总体而言,2022年约有80万吨有机硅投产,带动产量迅速增长,下游建筑装饰、电子电器等领域难以匹配新增产能的情况下,有机硅出现明显过剩。2023年,随着疫情政策优化,参考海外其他国家放开后经济运行状况,消费刺激政策力度较大且退出时间相对较晚、储蓄释放较多、且放开早的国家,如美国、新加坡等,消费修复程度较好,且修复节奏往往较快,反之则消费修复不甚理想,如德国、英国、韩国等。因此我国宏观经济压力也可能随着疫情放开而有所减弱,即使2023年有机硅产量增速明显回落,对工业硅需求边际改善效应将相对明显。

硅铝合金方面,2023-2025年我国乘用车市场仍将处于上行周期,新能源汽车可能成为铝合金需求增长的亮点

2023-2025年我国乘用车市场仍将处于上行周期。2022年1-12月乘用车累计零售2054.3万辆同比增长1.9%,同比净增38.6万辆,其中购车税优惠政策启动以来的6-12月同比增加145.2万辆,政策增量贡献巨大。疫情政策放开改变车市封控状态,市场明显回升。根据公安部、统计局统计的汽车(乘用车+商用车)数据,截止2022年3季度,我国共保有汽车3.15亿辆,按2021年底人口数据这算,我国汽车千人保有量为223辆。随着每年大规模的新车注入,我国汽车保有量增长速度较快,但该千人保有量水平仍然低于主要发达国家水平,仍然具备提升空间,2023-2025年我国乘用车市场仍将处于上行周期。

新能源汽车可能成为铝合金需求增长的亮点。2022年1-12月新能源乘用车批发649.8万辆,同比增长96.3%;国内零售567.4万辆,同比增长90.0%,均保持趋势性上升走势。供给改善叠加油价高位带来市场火爆,油价历史高位而电价锁定,带动电动车订单表现持续较强。2022年乘用车的新能源渗透率达到27.6%,较2021年提升12.6个百分点,据乘联会预测2023年新能源渗透率将达36%,发展空间巨大。2023年新能源汽车可能成为铝合金需求增长的亮点。

4

2023年工业硅供需两旺,存在阶段性供需错配

2023年工业硅供应端的增量有望继续释放,需求端除可预期的多晶硅方面继续增长以外,有机硅和硅铝合金行业在疫情放开、经济复苏背景下也将出现对工业硅的需求好转。整体来看,2023年工业硅总体或呈现供需两旺格局,但由于成本利润、上下游投产进度差异等问题,工业硅供需或出现阶段性分化,具体而言,2023上半年在疫情政策放开以及供应端可预期投产量偏少,预计供需呈现偏紧情况;下半年尽管有季节性供应扰动,但供应端亦存在大量投产预期,较大可能出现供需宽松情况。

总结来看,供应端2023年工业硅国内产能大幅扩张,产量预计同比大幅增长。但由于潜在供应扰动,也可能出现短时供需错配的情况。

需求端多晶硅,增量方面,光伏装机需求维持高增长,2023年多晶硅供给放量;存量方面,产业链利润重新分配,将进一步刺激行业需求释放;出口方面,欧洲光伏PPA电价走高以及当地库存消化,有利于组件出口增长。

需求端有机硅方面,多维度融资支持政策体系将在2023年大幅边际改善有机硅终端建筑装饰领域需求,即使2023年有机硅产量增速回落,对工业硅需求边际改善效也应将相对明显。硅铝合金方面,2023-2025年我国乘用车市场仍将处于上行周期,新能源汽车可能成为铝合金需求增长的亮点。

总体而言,2023年工业硅总体或呈现供需两旺格局。上半年疫情政策放开、经济复苏以及供应端预期投产量偏少,预计供需呈现偏紧情况,工业硅价格区间[17000,21000];下半年尽管有季节性供应扰动,但供应端亦存在大量投产预期,较大可能出现供需宽松情况,工业硅价格区间[15000-19000]。

风险因素:(1)国内经济复苏不及预期;(2)供应端投产不及预期。

关键词阅读:工业硅

- 美国被曝暂停向中国出售核电站设备,国产替代进程望提速

- 中国海洋经济发展指数再创新高,产业数智高端化转型成效显著

- 盘前公告淘金:”苏超“部分场地使用金陵体育的足球比赛器材,蓝色光标、石头科技拟发行H股

- 央行开展1万亿买断式逆回购,资金敏感型板块受益

- 中国团队开辟感觉功能重建新赛道,脑机接口产业商用化更进一步

- 火山引擎原动力大会将召开,字节近日发布多款AI新品

- 印尼考虑采购中国歼-10战斗机,机构称中国军贸开启新周期

- 又一低轨卫星发射成功,机构称我国商业航天已经完成“从0到1”的阶段

- 智驾成为各大车企竞争焦点,这类核心硬件需求持续提升

- 香港《稳定币条例》8月1日生效,稳定币获得政策红利!详解稳定币发展趋势

京公网安备11010602200782号

京公网安备11010602200782号