谈棉访纱:期货市场分歧延续,节日临近产业放缓

来源:CFC农产品研究

01

市场分歧与展望

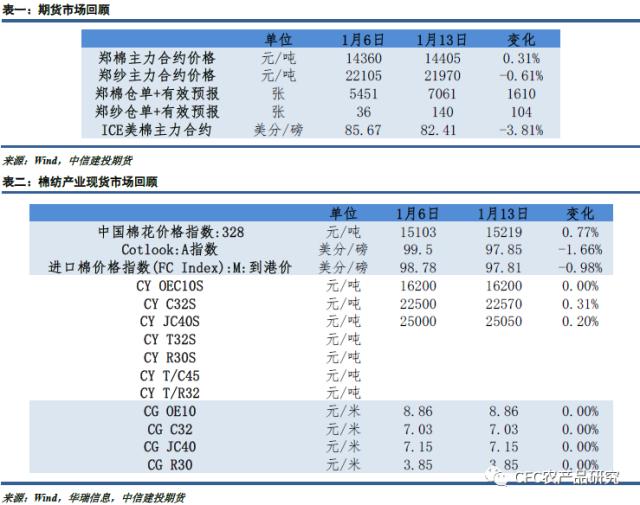

1月USDA供需展望报告维持向供需宽松方向调整的趋势:1、继续调整东南亚纺织国棉花需求量,对应美国市场持续弱化的服装消费需求;2、向上修正美国棉花产量,与此同时在印度棉花上量偏慢的背景下,下调印度棉花产量预估;3、维持中国高于上一年度的消费量预估,在疆棉禁令的制裁压力下,对中国国内内需报以信心。

USDA报告本身符合近期全球棉花市场走势,从内外价差演变可以看出国内市场的强势表现。得益于乐观预期进一步得到佐证:1、终端线下消费正在加速恢复,大中型城市的地铁客运数据恢复至正常水平,线下消费的先行指标;2、前期低原料库存的产业端在年前开启一轮积极补库。

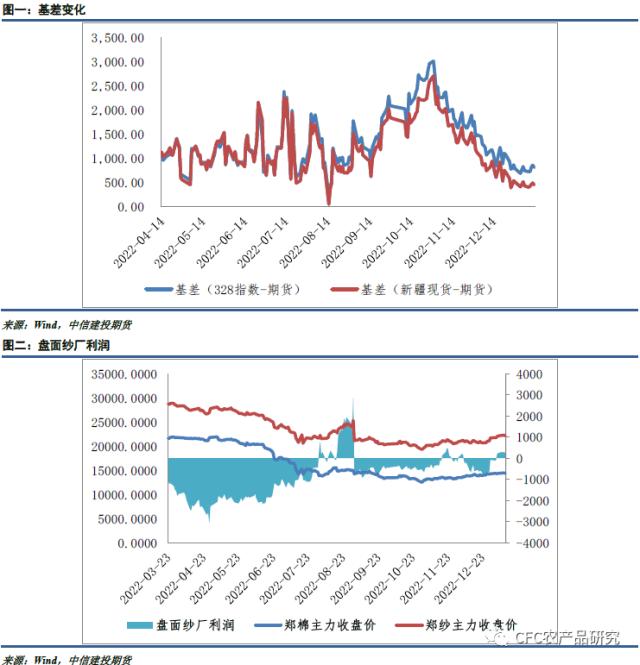

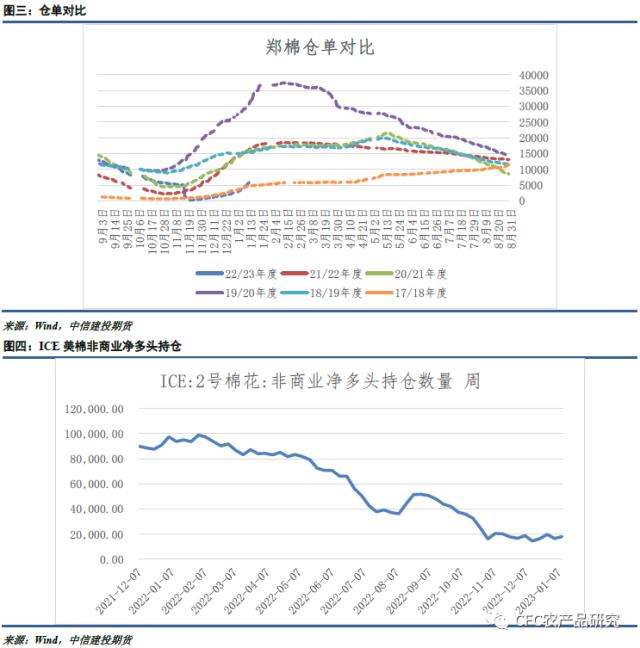

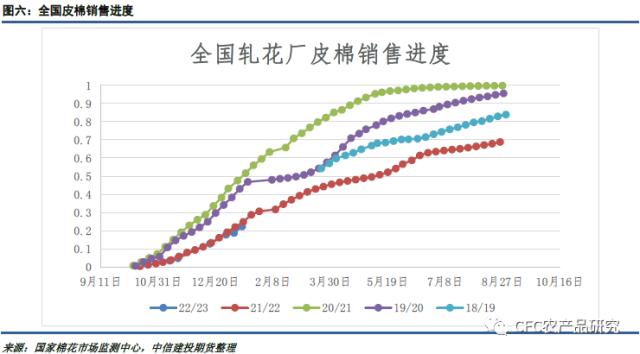

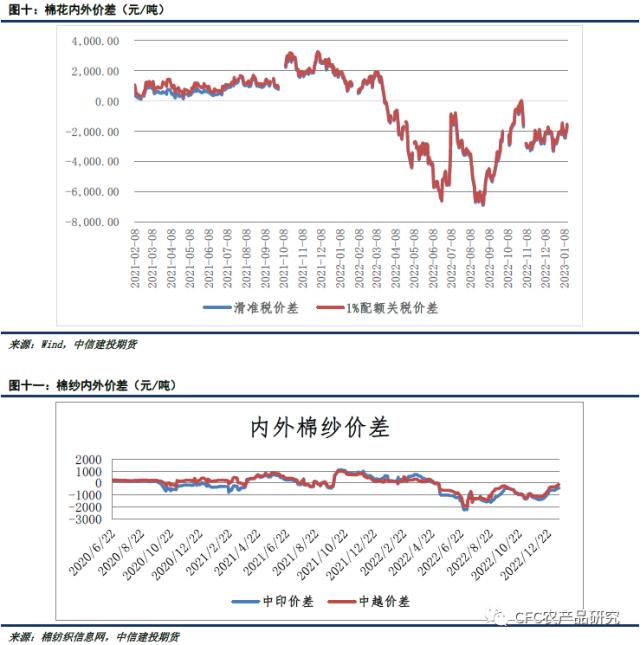

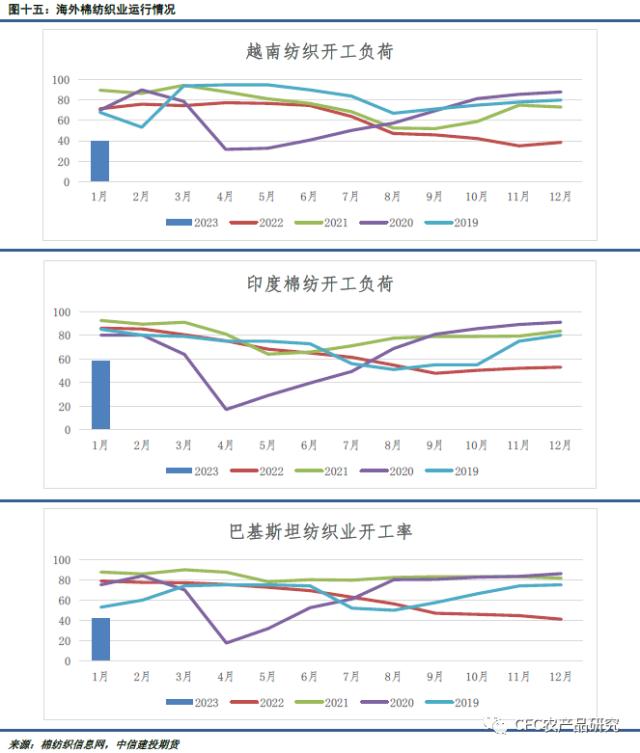

随着价格迎来正反馈,期货市场的分歧也正在加剧。考虑到本年度轧花厂在籽棉市场的躺赢,加工成本基本控制在13500元以下,而盘面01合约的利润已经来到1000元以上,但皮棉现货销售进度继续落后去年同期水平,期货盘面成为主要销售渠道,近一周仓单数据增速较快。下游纺织成品涨幅弱于皮棉涨幅,利润大幅下杀。而从内外价差比较,新疆棉的性价比在进一步丧失,目前海外市场延续弱势,东南亚纺织国开工维持弱势,价格在高位震荡中不断扼杀消费国直接需求,美棉出口周度表现正在进一步恶化。截至22/23年度第23周,累积出口量为87.59万吨,同比增速放缓。

防疫政策优化带来的利好预期可能会在节后继续面临国内外服装消费乏力事实的证伪,郑棉05合约的涨幅可能受限,纺织服装产业链复苏的共识将在明年一季度遭遇考验。而随着消费端及生产端对病毒认识的提高,对新防疫政策的适应,纺织服装产业的复苏势头可能在明年第二季度后逐渐体现,郑棉09合约可能成为多头的主战场,建议尚未入场的交易者观望为主,可尝试5-9反套。前期05合约多头应择机离场,并选择在09合约做长线多头持仓。

02

相关数据

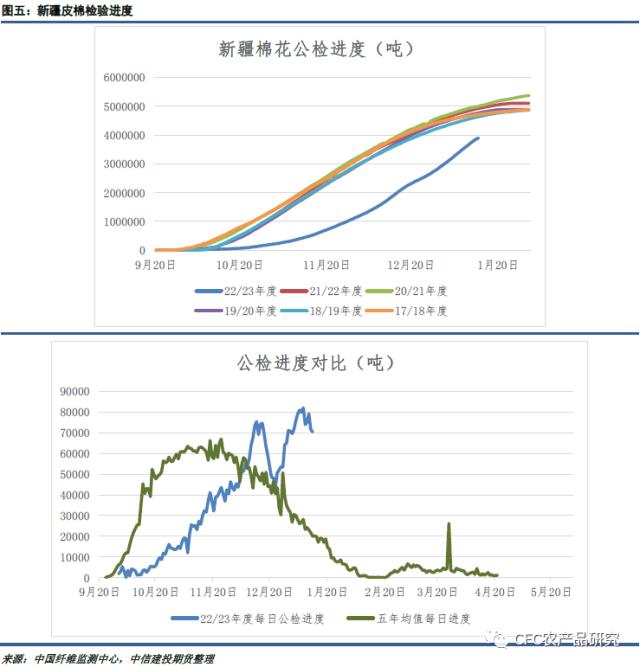

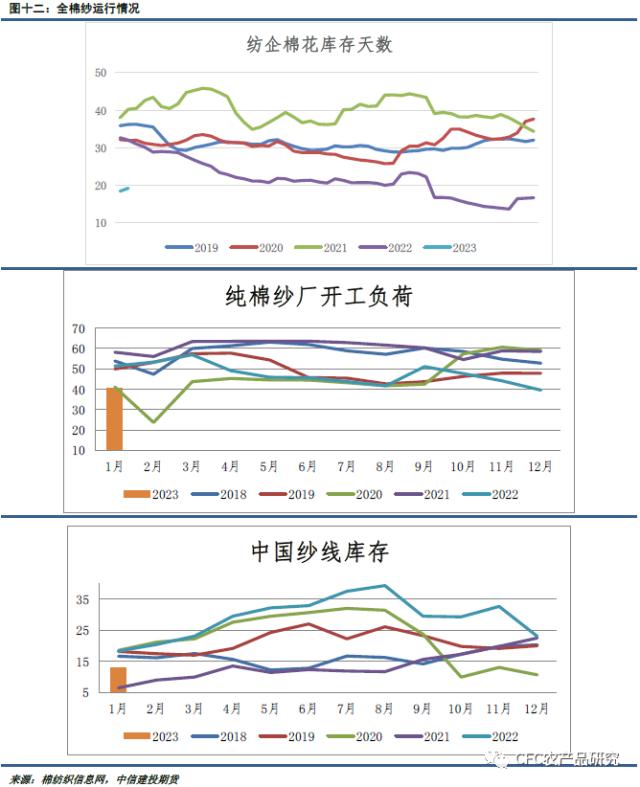

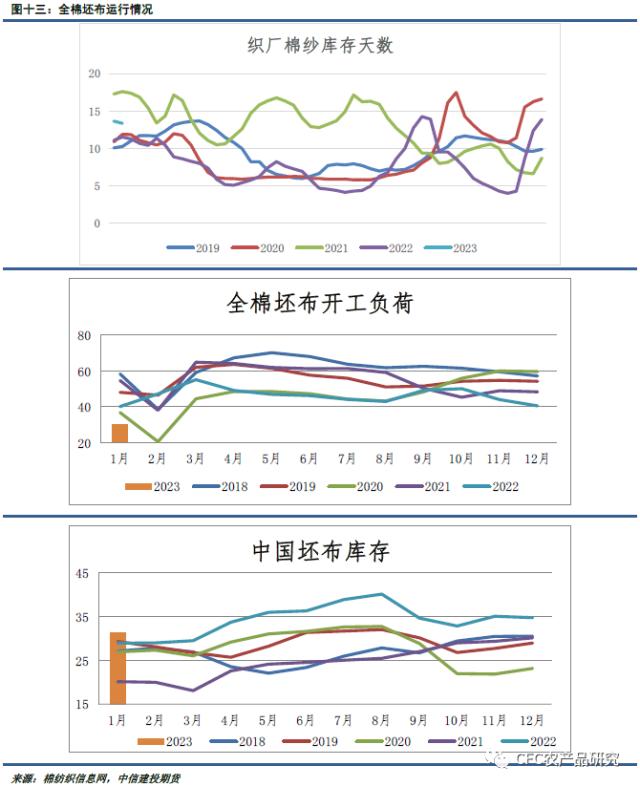

棉纺产业回顾:本周国内棉花现货价格继续有所上涨,现货交投氛围变化不大,交投依旧较好。同品质点价主流销售基差持稳于CF05+300~500疆内库。纯棉纱部分市场周初成交较上周出现好转,如南通、广东等,以贸易商采购为主,但整体来看,因时间不断临近春节、物流停运增加等原因,成交量逐步减少。随着春节临近,放假纺企有所增加,但不多,多数计划放假时间在小年或之后,下周将是纺企放假高峰。全棉坯布市场受春节影响,收发货停止,假日气氛较浓。工厂方面趋于收尾或已放假,截止今天7-8成中小工厂已经放假,大厂还将坚持5-7天不等。大厂节后订单尚可,2月份订单基本饱和,能保证2月生产,不过工厂反映今年年末外销订单情况依旧未有大幅好转。

- 【热点题材】量价齐升破 3700 点!一周市场全景:主力 + 杠杆资金狂买这些热点,机构调研暗藏玄机

- 卫星互联网组网“踩油门”!千帆招标+可复用火箭首飞,机构聚焦星箭与应用龙头

- 多模态医疗大模型加速落地,创新药支付模式拓展新空间

- A股“吸引力”升级!成交+两融齐破关,金融科技公司迎业绩股价双击契机

- 全球首款8K全景无人机,影石影翎AntigravityA1发布

- 智元机器人推出机器人世界模型平台,或迎来其“GPT时刻”

- 香港明确“虚拟资产托管的三层监管框架” ,护航稳定币商业化进程

- 新能源板块大幅上攻,反内卷再成焦点!详解新能源行业发展趋势

- 央行“推动保障房再贷款落地见效” 撬动5000亿投入,巩固“稳楼市”

- 机器人,这一方向或有预期差!

京公网安备11010602200782号

京公网安备11010602200782号