来源:一德菁英汇

内容摘要

12月,规上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期,12月国内工业生产受各地感染陆续达峰影响延续放缓。制造业较上月回落1.8个百分点,是12月工业生产放缓的主因。第一波感染消退后内需修复带动2023年初工业生产会明显改善,同比增速回升至5%左右。

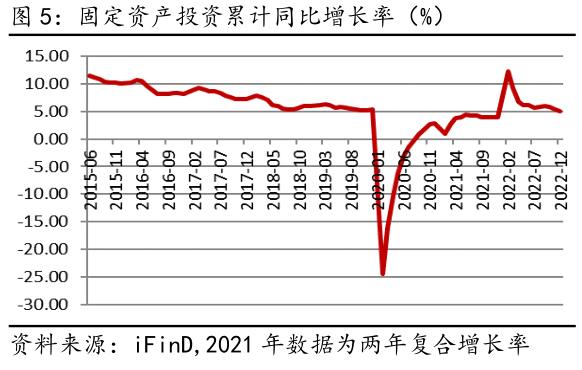

12月,固定资产投资累计同比增长5.1%,较11月回落0.2个百分点。三大投资中,制造业和房地产均回落0.2个百分点至9.1%和-10.0%,基建投资延续回升。“强基建、弱地产、稳制造业”的格局在2023年初或仍延续,不同的是地产弱势下政策性拉动弱修复来平衡制造业面临的外需压制。

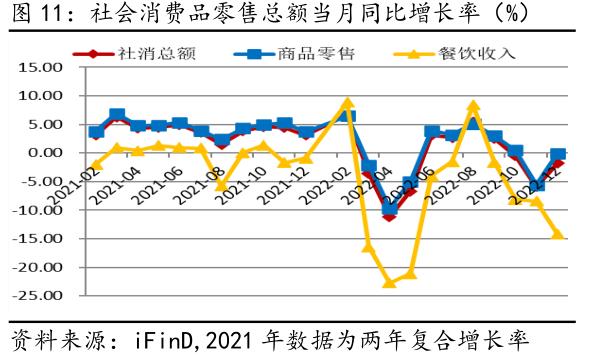

12月,社会消费品零售总额当月同比降幅收窄至-1.8%,较11月回升4.1个百分点;商品零售的降幅明显改善是12月消费回升的主要拉动,而餐饮收入受第一波感染人数高增抑制聚集消费场景而降至低点。防控优化措施后,短期面临新的压力,主要消费品类结构性分化明显,修复企稳还未显现。对1-2月消费持谨慎乐观态度,大概率可恢复至正增长。

核心观点

12月,受防控优化调整落实推进带来的感染集中,经济短期压力凸显,人员到岗锐减影响工业生产回落,外需下滑延续及内部短期冲击影响投资需求,消费品类则在感染达峰压力下明显分化。四季度,疫情扰动加大,当季增长持平三季度,同比增长2.9%,好于预期;全年增长3%,好于上半年的2.5%,但不及2021年的复合平均4%,下半年主要是投资托底,出口和消费双双承压。2022年的防控政策调整、宽信用、宽地产等一系列措施下,对2023年经济预期向好,基建上涨承压下,消费会成为经济稳增长的主要拉动,对经济修复重启后消费弹性预期较大,政策手段上促消费等结构性再贷款也有望续力。

2022年末,央行重启14天逆回购且加大公开市场操作力度,2023年1月MLF再度超额平价续作,体现当局呵护流动性和引导宽信用修复的意图。货币政策“精准有力”在政策宽地产引导修复下,一季度内仍是降准降息的较好时点,2-3月概率更大,空间上受限或是10BP。

报告正文

1. 感染冲击生产放缓 年初看回升改善

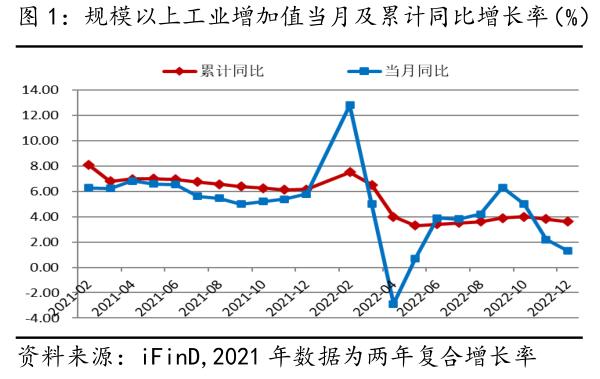

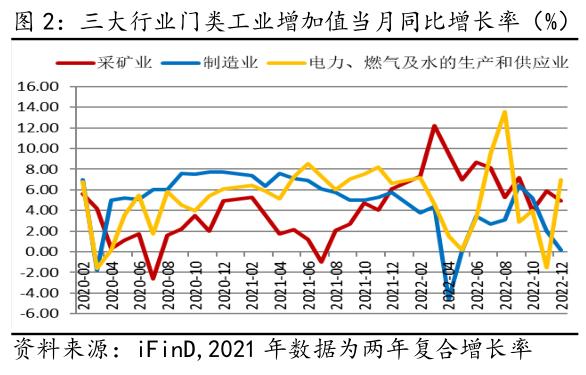

12月,国内规模以上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期0.5%;季调环比微涨0.06%,累计同比增长3.6%,较11月再度回落0.2个百分点,表明12月国内工业生产受各地感染陆续达峰影响延续放缓(见图1)。三大行业门类中,12月,制造业当月同比仅0.2%,较上月回落1.8个百分点,是12月工业生产放缓的主因,而高技术制造业小幅回升0.8个百分点至2.8%,感染短期冲击较大而高技术制造业虽有市场需求不足制约但政策性底部支撑仍在;之外,采矿业增速也回落1.0个百分点至4.9%;而电燃水生产和供应业大幅回升8.5个百分点至7%,全年增长5%,不及去年且年内波动大,显示2022年受疫情反复的扰动更大(见图2)。

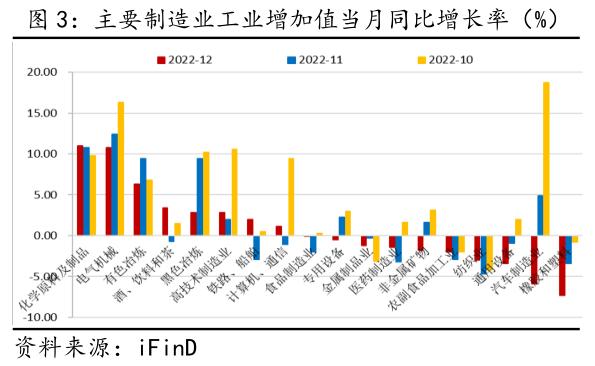

主要制造业行业中,12月,汽车制造业的工业增加值当月同比大幅回落10.8个百分点至-5.9%,持续四个月增速走低,也是6月以来首次转负;同时,12月电气机械、通用设备和专用设备也分别回落1.6、2.5和2.8个百分点,更多是外需回落制约企业生产动力不足。与国内实体经济需求相关强的有色冶炼、黑色冶炼、橡胶和塑料、非金属矿物和金属制品等行业工业增加值分别回落3.1、6.6、3.9、3.4和0.9个百分点至6.3%、2.8%、-7.3%、-1.8%和-1.2%(见图3),感染短期冲击下企业到岗人员不足影响实体企业生产,加上第一波感染消退后内需修复带动2023年初工业生产会明显改善,同比增速回升至5%左右。

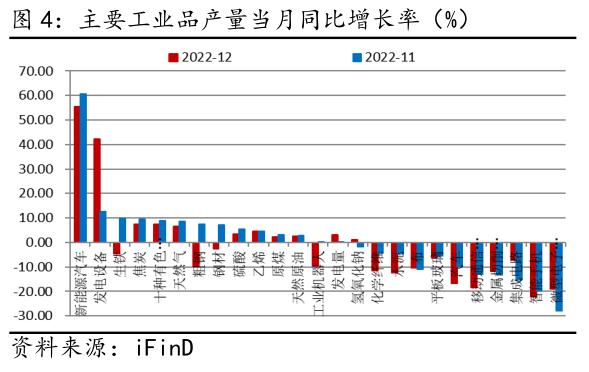

主要工业品产量中,12月,汽车、工业机器人及智能手机等降幅延续扩大,分别回落6.8、9.8和2.4个百分点;而集成电路产品降幅收窄、发电设备大幅回升,显示外需走低对相关工业品产量影响分化。12月实体生产相关的主要工业产品生产多数回落,焦炭、原油、十种有色金属、钢材、化纤、玻璃和水泥等产品产量增速下滑,较上月分别回落2.1、0.4、1.5、9.7、7.3、0.7和7.6个百分点至7.4%、2.5%、7.3%、-2.6%、-11.6%、-6.3%和-12.3%(见图4),实体相关产品上下游均有回落,表明12月实体生产的回落受感染影响生产人员不足的全面制约,短期冲击大,后期改善预期强。

2. 基建回升持续支撑 制造业投资再回落

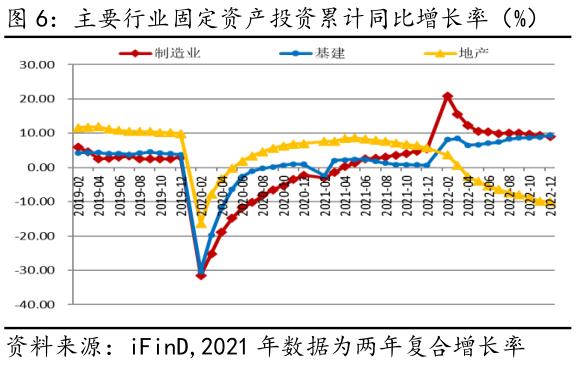

12月,固定资产投资累计同比增长5.1%,较11月回落0.2个百分点(见图5)。三大投资中,制造业和房地产均回落0.2个百分点至9.1%和-10.0%,基建(不含电力)投资同比增速较11月回升0.5个百分点至9.4%,制造业回落仍是受外需回落的压制,而房地产降幅仍在扩大是主要拖累,基建投资延续回升支撑态势不改(见图6)。房地产投资年内连续9个月负增长且逐月下滑,但回落幅度在年末明显缩窄,有临近底部迹象,“强基建、弱地产、稳制造业”的格局在2023年初或仍延续,而不同的是地产弱势下政策性拉动弱修复来平衡制造业面临的外需压制。

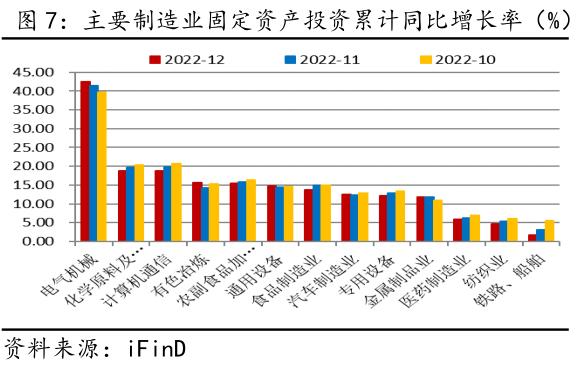

12月,制造业投资仍处于内弱外降双重压力,累计增速延续回落至9.1%,其中高技术制造业投资同比增长22.2%,较11月回落0.8个百分点,但仍是制造业投资的主要支撑;单月来看,12月制造业投资增速回升1.2个百分点。分行业看,电气机械行业投资累计同比延续回升,较11月加快1.2个百分点至42.6%,高于高技术制造业投资总体增速,通用设备投资小幅回升0.3个百分点至14.8%,计算机通信和专用设备投资增速较上月分别小幅回落1.1和0.7个百分点至18.8%和12.1%,高技术制造业中尤其设备、汽车行业的投资回落压力主要来自出口下行影响;之外,化学原料及制品投资增速回落而有色冶炼回升,金属制品持平上月,表明12月外部短期扰动及政策维稳双向影响下实体需求弱势探底在接近尾声(见图7)。在经济增长承压,企业盈利受抑的背景下,制造业投资进一步上涨压力加大,而高技术制造业有经济转型的结构性需求增量带动,同时政策积极支持重点领域设备更新改造,制造业中长期贷款投放稳步增长,会支撑2023年上半年制造业投资增长虽有回落但幅度较小。

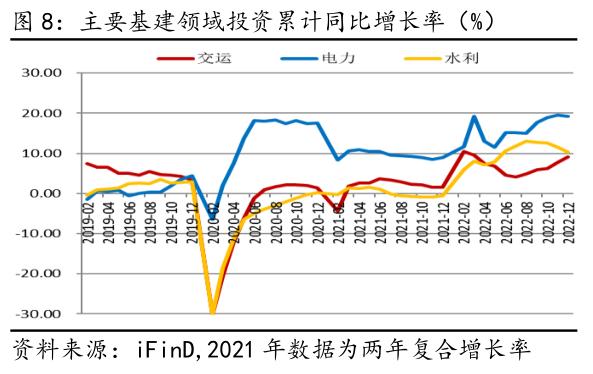

12月,基建投资增长延续回升,对经济的支撑作用持续。结构上,12月,交运领域投资增速延续回升1.3个百分点至9.1%,电力、水利领域投资分别回落0.3、1.3个百分点至19.3%、10.3%,传统基建交运投资逆周期调节持续发力(见图8)。一方面,前期增量政策继续支撑基建稳步扩张;另一方面,财政部已将2023年提前批额度下达各省份,新增专项债发行节奏加快,1月多地已陆续发债,对尽早形成实物工作量扩大有效投资稳增长有实际支撑。但由于土地财政低迷压制地方财力的问题也仍存在,预计2023年初基建投资仍有支撑保持在9%之上,后续或有小幅回调。

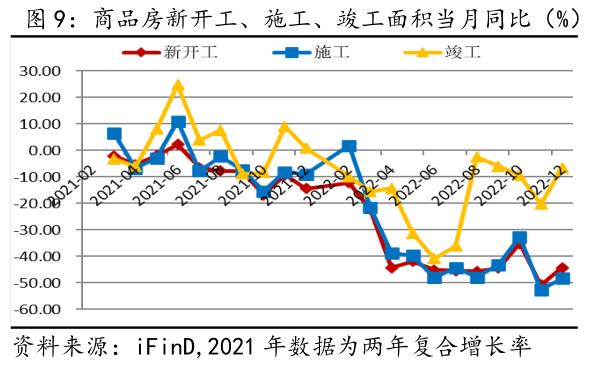

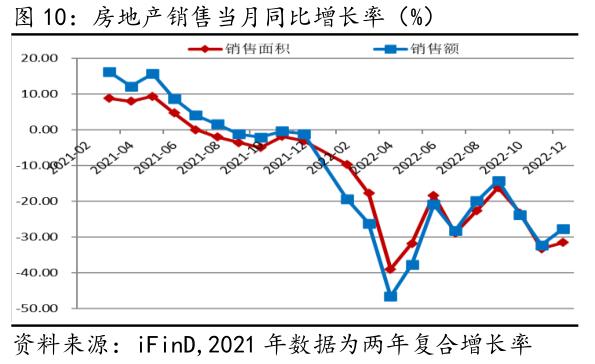

12月,房地产投资累计降幅持续扩大,同比下降10.0%,较11月回落0.2个百分点,下滑幅度明显收窄。主要房地产投资中,12月,房地产新开工、施工、竣工面积当月同比降幅分别收窄6.5、4.3和13.7个百分点至-44.3%、-48.3%和-6.6%(见图9),前期的“金融16条”“三支箭”等稳地产多举措加强了稳信用下优质房企融资改善,对地产供给端修复有积极提振而在年末滞后反应。需求端,多地从试探性松绑到政策应出尽出。12月,国内房地产销售降幅收窄,商品房销售面积、销售额当月同比增速分别回升1.7和4.6个百分点至-31.5%、27.7%(见图10),地产销售增速的二次探底有夯实后走稳的可能,但改善幅度偏弱还需政策加码。1月初实施的“首套房贷利率政策动态调整机制”,就是从需求端发力以期改善居民购房意愿。随着符合条件城市降低首贷利率,更有利于刺激地产销售增速企稳回升,进而拉动地产竣工、开工指标,促进地产投资增速改善尽早启动,对2023年初保持弱修复的看法不变,降幅将有收窄。

3. 消费降幅收窄 品类结构分化

12月,社会消费品零售总额当月同比降幅收窄至-1.8%,较11月回升4.1个百分点,累计同比降幅微扩至-0.2%;分结构看,商品零售、餐饮收入当月同比增长分别为-0.1%和-14.1%,较11月分别回升5.5个百分点和回落5.7个百分点(见图11),商品零售的降幅明显改善是12月消费回升的主要拉动,而餐饮收入受第一波感染人数高增抑制聚集消费场景而降至低点。1月多地第一波感染结束且恰逢元旦及春节假期之间,人员出行修复有利于场景消费的改善,但春节人员流动跨度大,是否有第二波感染的可能仍需关注,总体对1-2月消费持谨慎乐观态度,大概率可恢复至正增长。

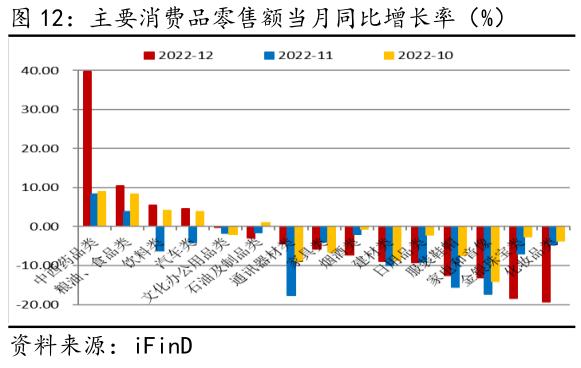

12月,限额以上商品零售总额当月同比下降1.3%,较11月回升4.5个百分点,社消总额少降1.9个百分点;主要消费品中,12月,中西药品类大幅回升31.5个百分点至39.8%,是感染导致的居民有囤药行为,粮油食品类和饮料类回升幅度及增速均在前列,显示感染后出行减少而物资多备对食饮需求回升;汽车类、石油及制品类等私人出行相关商品零售额当月同比增速分别回升3.9和0.9个百分点,感染影响出行减少,但必要出行非公共交通的需求提升;之外,无论是可选品中通讯器材、金银珠宝类和化妆品类,还是必选品中服装鞋帽、日用品类,还有地产后周期类建筑装潢、家具、家电等消费降幅均有扩大,显示防控优化措施后,短期面临新的压力,主要消费品类结构性分化明显,修复企稳还未显现(见图12)。伴随2023年初多地第一波感染结束,若春节假期出行不再出现大规模的感染新高峰,预计在全面促消费政策推动下后期消费修复弹性会很大,年初回正是大概率事件,后续逐步企稳回升。

4. 12月冲击预期尚可 企稳仍有降准降息

12月,受防控优化调整落实推进带来的感染集中,经济短期压力凸显,人员到岗锐减影响工业生产回落,外需下滑延续及内部短期冲击影响投资需求,消费品类则在感染达峰压力下明显分化。四季度,疫情扰动加大,当季增长持平三季度,同比增长2.9%,好于预期;全年增长3%,好于上半年的2.5%,但不及2021年的复合平均4%,下半年主要是投资托底,出口和消费双双承压。2022年的防控政策调整、宽信用、宽地产等一系列措施下,对2023年经济预期向好,基建上涨承压下,消费会成为经济稳增长的主要拉动,对经济修复重启后消费弹性预期较大,政策手段上促消费等结构性再贷款也有望续力。2022年末,央行重启14天逆回购且加大公开市场操作力度,2023年1月MLF再度超额平价续作,体现当局呵护流动性和引导宽信用修复的意图。货币政策“精准有力”在政策宽地产引导修复下,一季度内仍是降准降息的较好时点,2-3月概率更大,空间上受限或是10BP。

关键词阅读:经济数据

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!