来源:CFC农产品研究

摘要

收储政策预期利好兑现前,需要价格的现实利空来为政策创造条件。

收储本身瞄准了低价区间,又基本在淡季执行,短期的反弹和长期的反转主导因素均不在收储本身。

政策对于期货市场影响更加直接,尽管最终均会回归供需状况。

以下为正文

一、政策收储即将来临?

随着生猪价格快速下破并进入亏损阶段,同时发改委在1月9日发布过度下跌三级预警,市场对于政策端的直接出手有更多期待。

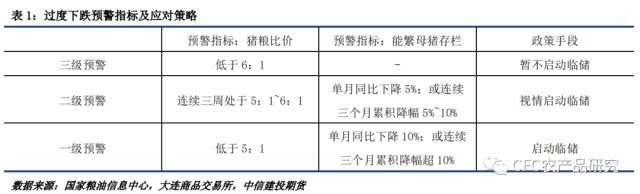

目前生猪政策性临时收储的依据依旧是2021年6月公布的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》。按照《预案》的要求,在三级预警条件下不会展开收储,在二级预警条件下适时展开收储,在一级预警条件下确定展开收储。

1月4日当周,生猪主粮比价跌破6:1,发改委在次周周一(1月9日)发布了生猪价格下跌的三级预警,按照规则,只要猪粮比价连续三周位于6:1以下,就应当发布二级预警,并考虑收储。

从目前的猪价水平来看,已有两周跌破6:1,如果春节前的乱价情况不导致较为强烈的反弹,大概率来看冲破17.7元/公斤有难度,那么正好在节前达到二级预警的发布标准,发改委发布预警的时间最早在节后的第一周(1月28日或31日)。

综合来看,目前虽然有收储预期,但并不能够在短期直接看到政策端的落地,在没有达到二级预警条件下,发改委前期也只能建议屠企依据市场情况进行收储;即便在达到二级预警条件之后,收储的展开也需要时间。市场想要注入收储“利好”的预期,实际上先要达到满足收储条件的利空。我们预计收储最早需要在达到预警条件后,二月中下旬后才能展开。

二、收储是提振还是共振?

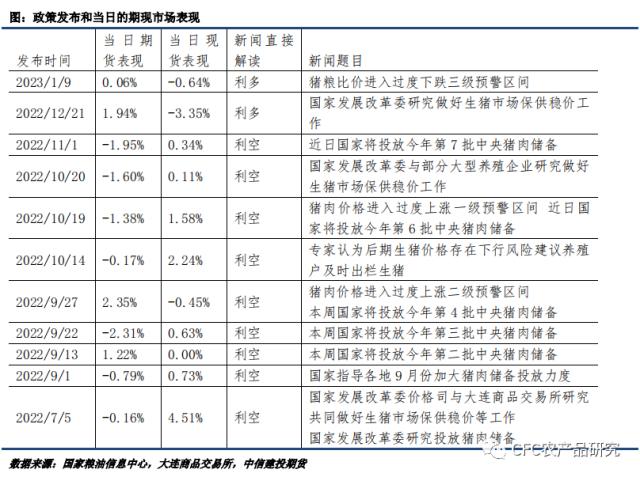

我们认为,收储的两个重要作用,一个是对市场发布信号,另一个则是调节市场供需。

接上表

按照每年5200万吨左右的猪肉产销量,淡季每月420万吨左右的猪肉消耗量,单月超4.2万吨的收储才能超过1%的消费量。

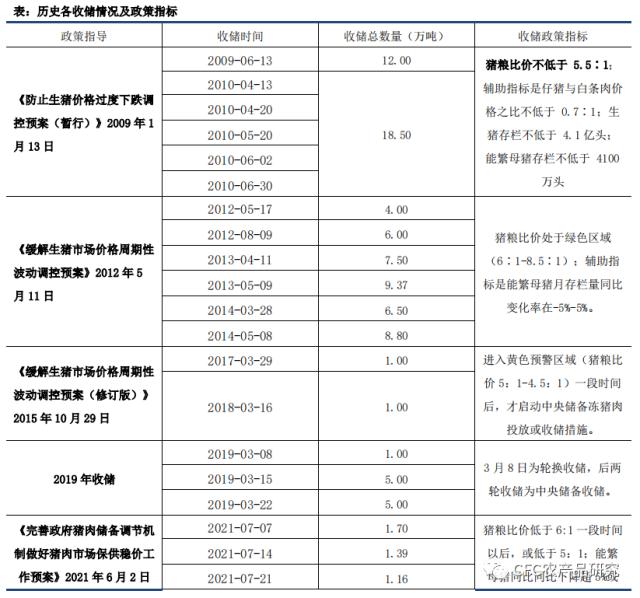

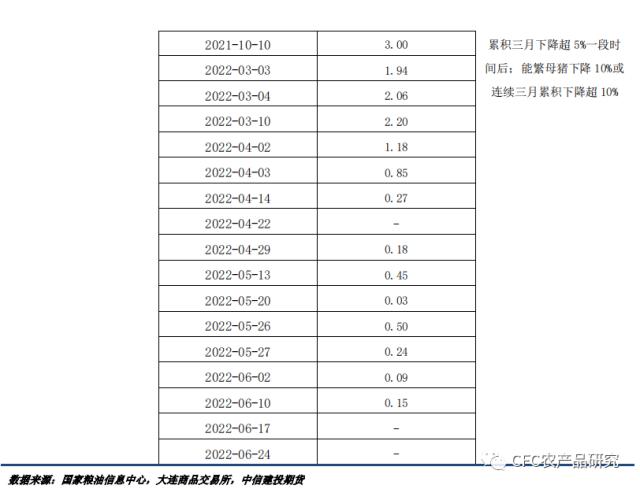

早期收储的力度较大,以单次大量为主,最多时超过10万吨/月,对市场有一定影响;而随着政策执行的变化,目前的收储策略更倾向于多次少量,单月的收储量占市场本身产销量均不足2%,仅少数月份超过1%,即便累积收储计划量足够,但实际成交有限。加之目前收储以冻二、四号肉为主要标的,对于毛猪供给的分流来说作用有限,因而,从近期的收储来看,对改善生猪供需的作用有限。

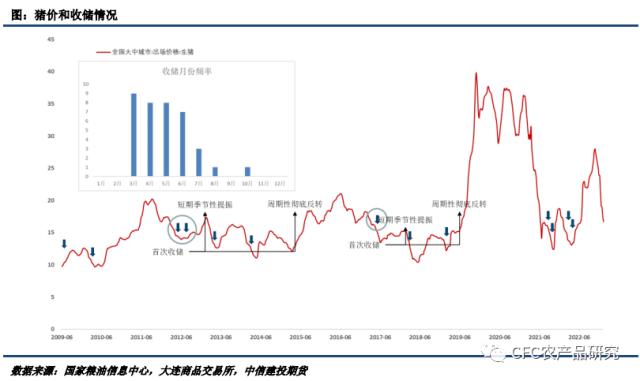

从长期的收储和价格关系来看,似乎可以看到在持续收储之后价格趋势的回暖。但这样的相关关系是否构成因果关系还有待商榷。

收储和猪价的相关关系主要来自于收储制度本身,也就是说是收储瞄准了低价,而低价持续时间有限,必然反转,才是导致收储后价格回升的核心原因。

收储需要猪价达到亏损线下并处于持续亏损的状态,产业面临亏损,无论是否收储,一般都会开展去产能的动作,持续去产能才能有效扭转价格。

可以看到,单次(第一次)的收储后,市场是不会立即反转的,只有经历多轮数次的收储,才能实现价格的反弹,这之后收储的条件消失,自然不必收储。

多轮收储的持续时间和产能去化的持续时间相同,而驱动价格上行的必然主要是后者。

另外,我们也可以看到,收储时间基本上集中在3到7月的市场淡季,这一阶段本身消费偏弱,价格承压,度过这一阶段,消费侧的修复和季节性也会推动价格的反弹。

那么收储对市场来说是全无作用可以忽略吗?当然也不是这样。

首先,收储的数量是可以调节的,目前的调控预案已经强调了中央、地方以及大区内部各省市的协调调控,这将有效增强调控力度,市场实际收放储的数量要大于中央临储的公布数据,需更多关注地方储备变化。

另外,我们已经在前文提到,收储对于市场多方参与者来说都有重要的信号意义。一般来说,官方开启收储首先意味着价格已经进入底部区间,且官方某种程度上担忧出现产能的过度去化,并不愿意看到低价持续过长时间。

这一定程度上会引导市场预期的恢复,尤其在极度悲观的情况下,收储加强了市场对未来的希望,但最终的产业利润恢复还是需要观察产能的变动情况。

三、如何看待政策对于市场的影响力

对预期影响强于现实

从过去的经验来看,政策重在信号,弱在现实,那么对市场的影响也会如此。

对于现货市场来说,即期价格依旧来自于后一天的下游订单和当前的上游出猪意愿之间的矛盾,政策对于现货市场的情绪影响很难迅速扭转这一矛盾。因此即便政策端发布响应信号,现货市场仍以自身供需和买卖双方的短期议价能力为基准来进行价格撮合。

相反,对于期货市场来说,由于参与者以预期交易为主,政策的信号可以更直接反映到价格上,即便这只是市场中众多因素的一方面,市场依旧会回归到基础供需逻辑之上,但政策信号低频且以超市场预期的冲击姿态存在,更容易导致期货市场的波动。

随着养殖市场规模集中度的提升,政策方能够更多使用窗口指导的方式来进行政策传递这有效加强了政策传导效率。但政策的调节需要更强的前瞻性,在供需矛盾已经激化的情况下,政策本身是很难对其做出立刻有效的扭转的,这也对提前预警和逆周期调节策略提出了挑战。

过去我们的估值体系以周期性叠加季节性的方式占据主导,通过对能繁产能、仔猪数量的判断确定未来供应量,结合市场需求的规律来推导价格可能的区间。而随着现货市场投机度的增强以及周期本身被前期大量投资带来的产能长尾效应所冲击,未来的估值体系需要对短期市场节奏判断更加精准,从单纯自上而下的估值方法调整为自下而上由近及远的估值体系。短期政策的冲击也将成为重要的外生变量。

关键词阅读:生猪

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!