来源:美尔雅期货研究院

又到一年岁末时,对于期货市场而言,如果用一句话概括2022年,我觉得“一路走来,回味无穷”恰如其分。距离春节不足一周,在浓厚的归乡与盼归氛围中,编者主要跟大家聊一聊对2022棕榈油市场的认识和思考:宏观与产业博弈、预期与现实矛盾、产业与资本搏杀充斥其中……

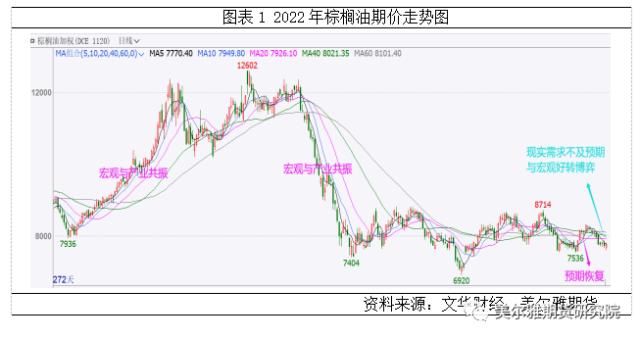

就像在时代的更迭中任何人不能脱离大环境“独善其身”,大宗商品无疑也是处于全球宏观及经济大势之下。纵观2022年,通胀、粮食危机、俄乌战争、经济衰退、疫情等笼罩全球金融市场,且与商品产业形成共振、博弈等多种状态,那么我们如何去权衡两者之间的关系?就棕榈油而言,上半年印尼紧缩出口、马棕及国内低库存、南美大豆减产等产业端的供给骤然收紧叠加全球通胀、粮食危机和俄乌战争引发的高涨的宏观情绪,棕榈油价格一度逼近历史高位。而年中世界主要央行激进加息和印尼出口政策专向的再次共振使得棕榈油交易逻辑彻底转变,1个月时间基本回吐整个上半年的涨幅。上面的两种情况宏观环境一方面自身作用于商品、另一方面放大了商品产业的影响。不过进入2023年,宏观氛围转好削弱产业端需求疲弱的影响,且两者形成拉锯或博弈,棕榈油存在方向性选择。

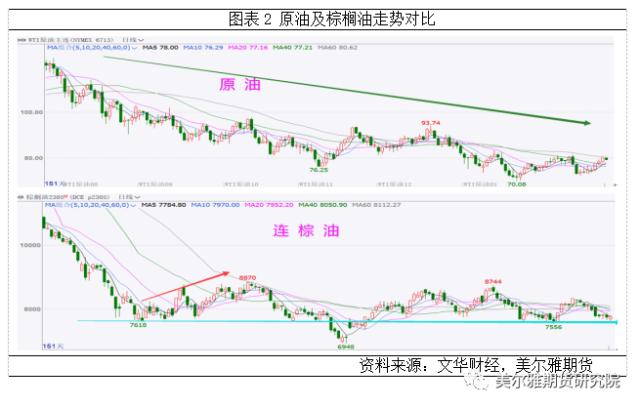

而作为一个成熟度及金融属性较高的品种,市场的有效性使得资金对棕榈油产业内外信息格外敏感并迅速在价格上反应,上面图形中俄乌战争及美联储激进加息都引发棕榈油出现一波大的行情。同时我们也应注意到,惯性思维在我们的日常分析和交易中很多时候是不可取的;例1以6月的美联储激进加息为例,当时全球流动性开始紧缩且短期不会停止,高通胀与经济衰退共存已成市场共识,不过7月中旬大宗商品反而出现反弹,尤其棕榈油录得20%涨幅;例2从下图可以看到原油从2022年年中起价格重心持续下移,如果单纯从原油-生物柴油-油脂的关系考虑,棕榈油与原油走势具有相关性,不过2022年下半年棕榈油与原油走势出现了较大的背离。这些涉及到后面我们要讲的预期和现实的矛盾,市场往往提前交易预期,比如2022年12月底的这波棕榈油反弹就是对国内疫情放开后消费恢复的提前反应。然而当市场认知过于一致时,就可能会出现以下几种情况,一是单纯的物极必反引发资金的反向操作思维,上面提到的7月中旬起棕榈油20%的反弹;二是预期与现实一致时,同业报告中经常出现这样的描述“我预判了你的预判”,此时预期兑现,资金交易动能减弱,商品价格或横盘、或随资金获利离场反转;三是现实与预期背离时所产生的更为激烈的负向反应,比如2023年1月初棕榈油低迷的消费现状与预期恢复相悖导致价格快速回落,扯个题外品种最新USDA报告美豆单产及库存超预期下调、CBOT大豆应声上涨。

纵观2022年,与棕榈油相关的如马棕预期增产与实际产量恢复较慢的矛盾、南美大豆预期丰产与产量下滑的矛盾、大豆进口预期恢复与低到港的矛盾、国内需求预期恢复与低迷消费现实的茅盾等。以最后一个为例,我们的报告中多次提及国内棕榈油进口自7月开始恢复、库存自8月开始累积,而整个四季度国内都是处于供增需弱的格局,使得2022年末棕榈油库存累积至100万吨高位,尽管在产地及其他油脂影响下未出现趋势性下跌,但疫情管控优化后需求恢复预期并未带来实质性反弹,且很快被疲弱的消费现实打压。在实际的分析和交易中更应该理性看待预期和现实的关系或矛盾。

相对于产业的固定性,资本则更为灵活,哪儿有利哪儿去,这也导致了近年来油脂市场资本与产业的激烈搏杀。不过对于2023年,我们认为,随着通胀缓和、全球流动性收紧及美元指数回落,商品市场有望回归供需本质,市场主导者有资本向产业转移;并且国内疫情放开后的棕榈油需求恢复是趋势,不过拐点何时到来、中间经历怎样的反复仍然取决于疫情形势,当然不可避免出现预期与现实的偏差。

关键词阅读:棕榈油

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!