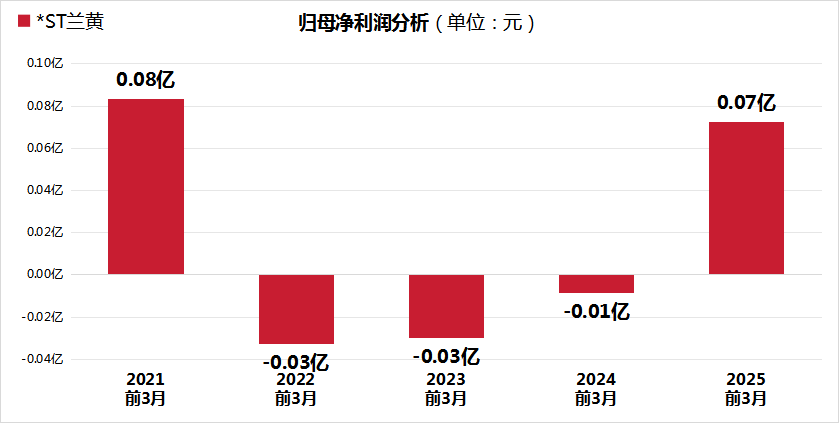

来源:中粮期货研究中心

摘要

国内棉纺消费从“强预期”走向“强现实”的证据愈发明显,盘整了一个多月的郑棉在节前再次增仓上涨,郑棉春季复苏的攻势加强。基于笔者了解的产业信息和资金博弈情况,维持郑棉震荡上涨的观点,上涨节奏可能在春节前后加快,上涨目标从15500元/吨上调到16000元/吨。国际市场,核心因素在于本年度印度产量可能还有下调空间,下年度减面积的交易也即将登场;在紧缩放缓的背景下,如果有来自产业核心因素的加持,基金可能会表现出一定的进攻性。国内市场,防疫放开后市场信心扭转,产业链各环节复苏的证据在加强,贸易商拿货比较积极,现货价格上涨、销售也在好转,下游“利润好转、成品去库、原料补库”的大趋势持续,预计节后纺织厂会有一波原料补库。资金博弈方面,随着国内棉价上涨,基差和进口亏损得到一定程度的修复,但修复仍未完成;棉花和其他商品的比价仍然较低,场外资金多配棉花的兴趣非常浓厚;笔者预计郑棉再次扩仓上涨发生的概率很高。

一

国际市场

核心因素在于本年度印度产量可能还有下调空间,下年度减面积的交易也即将登场。印度方面,据AGM,截至1月15日当周,印度本年度的棉花累计上市量约170.2万吨,较三年均值累计减少约125.36万吨。印度棉协对印度产量的最新预估是562万吨,比上月减少16万吨。USDA对印度产量的最新预估是577万吨,比上月减少21.7万吨。笔者预计,本年度印度棉花产量可能落在550万吨附近,后市印度产量仍有下调空间。目前国际棉花和玉米的比价为12.06,处于近十年历史同期最低,市场对下年度棉花减面积的预期强烈。据笔者了解,各机构对下年度美棉种植面积的减幅预测不等,区间在10%-20%左右,笔者预计美棉面积减幅在15%左右。

近期,美棉基金净多单和未点价净销售合约数量不温不火,没有明显的多空倾向。据CFTC,1月10日当周,基金在美棉期货和期权市场持有净多单13617张,比上周增加75张。1月6日当周,美棉未点价净销售合约为23575张,比上周减少2535张。不过,在紧缩放缓的背景下,如果有来自产业核心因素的加持,笔者预计后市基金可能会表现出一定的进攻性。

图 国际棉花玉米比价情况

数据来源:Wind

二

国内市场

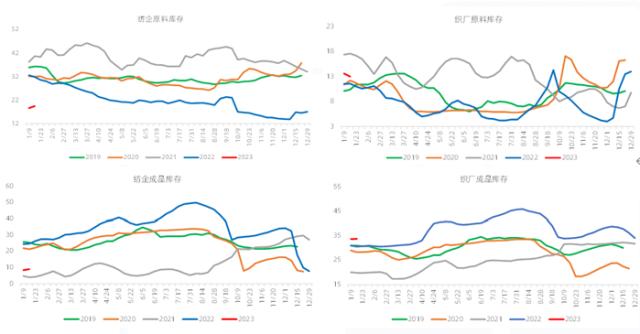

防疫放开后,国内各环节心态出现积极变化,下游从12月初出现成品去库、原料补库的动作,虽然当下受到春节季节性干扰,但这个良性传导的过程并未结束。据TTEB,布厂的成品库存从2022年12月2日的38.8天下降到目前的33.8天,纱厂的成品库存从34.2天下降到目前的9天,布厂的原料库存从4天增加到目前的13天,纱厂的原料库存从13.9天增加到目标的19.4天。可以看到,纱厂环节的成品和原料库存降幅很大,纱厂现金流充裕,即期纺纱利润从2022年12月2日的约660元/吨增加到目前的约1100元/吨,节后纱厂的原料补库加强几乎是确定性的事情。防疫放开前,下游计划提前放假躺平;防疫放开后,实际情况是缩短春节假期,加紧赶制订单。听闻,部分纱厂和贸易商计划节后提涨500元/吨,将进一步增厚纺纱利润,预计原料棉花也会跟涨。

图 下游原料和成品库存情况

数据来源:TTEB

虽然近一个月持仓持续减少,但绝对数量仍在历史高位,结合笔者路演的情况来看,金融资金普遍基于低估值和强预期做多棉花,逢回调买入是主流心态,这导致棉花市场很难出现稍大的调整。棉价不断反弹冲击套保压力,也对套保心态产生影响,已经套保的略显煎熬,尚未套保的不断上调心理预期。随着国内棉价上涨,基差和进口亏损得到一定程度的修复,但修复仍未完成;棉花和其他商品的比价仍然较低,场外资金多配棉花的兴趣非常浓厚。据笔者综合研判,新的套保压力位在15000元/吨以上,节后很可能会出现二次扩仓。在产业利多的加持下,增仓上涨的流畅性可能增加,或有一波加速上行。

关键词阅读:棉花

- 刚果(金)宣布钴原料禁令延长3个月,钴价中枢有望抬升

- 脑机接口修复偏瘫试验成功,核心技术国产化再进一步

- “跨境支付通”正式上线,稳定币应用场景持续拓展

- 国产C919再增新航点,中国商飞2025年采购额预计同比提高70%

- 微短剧市场规模超过全年电影票房收入,机构:AI动漫短剧下半年将迎来高增长

- 全国14条河流发生超警以上洪水,水利板块兼具防御属性与成长潜力

- 金管总局新规“增强银行运营韧性” ,银行资产质量、盈利预期逐步改善

- 三部门召开重磅会议,强调新能源车行业不搞内卷式竞争!详解新能源车行业趋势

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

京公网安备11010602200782号

京公网安备11010602200782号