Mysteel解读:全国豆粕库存小幅下降,现货价格仍有上涨空间

来源:Mysteel农产品网

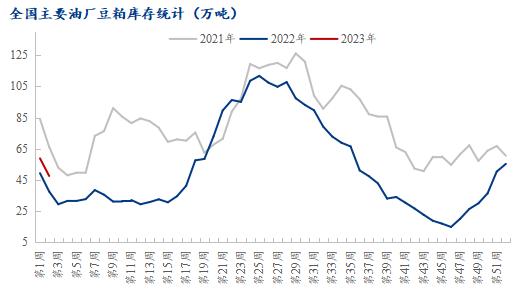

据Mysteel对国内主要油厂调查数据显示,全国主要油厂豆粕库存从22年第46周库存低点14.92万吨开始上升至23年第1周的58.85万吨,增加了43.93万吨,增幅294.44%,豆粕库存连升7周后,开始出现拐点,豆粕库存小幅下降。大豆库存也结束此前连续三周回升势头,再次小幅下降。2023年第2周截至1月13日,大豆豆粕库存均下降,豆粕库存为47.62万吨(111家样本点),较上周减少11.23万吨,减幅19.08%,同比去年增加9.99万吨,增幅26.55%。按调整后口径117家样本点调查数据显示豆粕库存为49.22万吨,较上周减少11.03万吨,减幅18.31%;主要是伴随春节临近,油厂将陆陆续续停机欢度新春佳节,压榨量将大幅下降,下游饲料厂和养殖户纷纷提货补库以提高安全库存,1月9日-1月13日这周,豆粕周度提货量为97.63万吨,较上一周增加25.86万吨,豆粕表观消费量为170.552万吨,较上周增加15.32万吨,增幅8.98%,同比去年增加10.53万吨,增幅6.58%,春节备货在这周得到了体现。

今日连粕主力合约震荡上行,截至午盘主力合约M05报收于3960元/吨,涨81元/吨,涨幅2.09%,持仓130.11万手,增仓2.20万手。现货方面,今日沿海贸易商豆粕报价普遍随盘上涨,其中天津贸易商报价4650元/吨涨70元/吨,山东贸易商报价4630元/吨涨50元/吨,江苏贸易商报价4610元/吨涨40元/吨,广东贸易商报价4670元/吨涨80元/吨。上周五的美国农业部报告中,美豆收获面积、单产、总产、期末库存均下调,阿根廷大豆产量调降幅度也大于市场预估平均水平,总之,本月报告利多,CBOT大豆期货应声跳涨,带动进口成本攀升,连粕亦跟随美豆大幅上涨,现货价格亦随之上涨。

展望后市,供给方面,美国农业部报告利多,南美旱情加剧,春节油厂大面积停机后,国内豆粕供应在短时间内将偏紧,豆粕库存在年后将面临一轮去库,豆粕库存或将继续下降,年后饲料厂和终端企业补库需求较大,在供给不及需求的情况下,现货价格或将仍有上涨空间。

关键词阅读:豆粕

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号