来源:美尔雅期货研究院

摘要:

在疫情放开后2023年国内将着实于经济恢复,地产链相关品种均存在修复预期,11月初至今PVC在强预期与弱现实之间的博弈,宏观驱动暂时占据上风,春节后则是进入验证现实需求阶段,关注预期向现实的转化,重点关注指标是PVC社会库存去化速度。中期来看,2023基调走复苏,全年宏观预期向好,从实际需求角度上看,我们更倾向于下半年的PVC现实端改善,届时在预期和现实共振下PVC可能达到年内的高点,那么春节后预期向现实转换中若有一定回调将是入场机会。长期来看,地产大周期下行未改,2022年的地产新开工下滑将影响是2024年的竣工端,届时PVC需求经历修复之后可能再度回落,2023年PVC上方高度或受限。

一

从2022年看预期与现实转换

2022年PVC市场交易逻辑有三个:宏观加息、房地产边际好转预期以及基本面弱现实。在弱现实与强预期博弈中,地产从政策预期落到现实尚需时间,弱现实占据上风, PVC 全年在海外宏观加息及基本面弱势共振下重心下移。在2023年宏观风险逐步释放后,对于PVC而言则需要重回基本面,供给端相对确定,重点则在于需求端的预期与验证。

以2022年历史为例,在强预期弱现实下,PVC区间震荡行情,预期拉涨而后等待现实验证,例如2022年1-2 月初在稳增长基调下及地产边际政策下PVC 拉升,但缺乏需求跟进, PVC盘面回落。另外则是2022年11 月至今盘面则再次先走预期逻辑,防疫政策放开及地产“三支箭”齐发、美联储加息预期放缓,2023年国内走地产恢复预期,虽然尚处于PVC季节性淡季,但此区间宏观驱动大于产业驱动,大宗商品多头氛围为主,对于PVC而言,今年春节后的实际需求验证是关键。而在弱现实弱预期下,PVC处于下行,例如2022年4月上海疫情,市场预期转向悲观,6 月开始的海外加息宏观风险,以及需求被证伪,10月在疫情再次爆发,各地防控政策增加,弱现实弱预期下盘面一度下探 5500。

二

需求端预期有待节后逐步验证

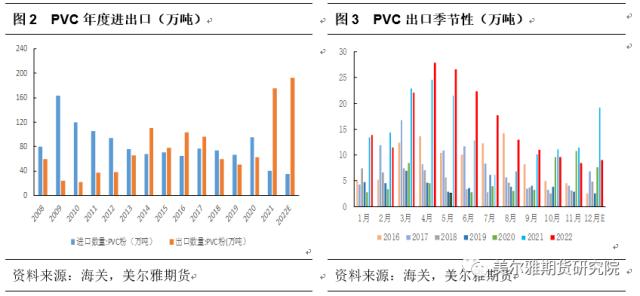

1、出口预期同比下滑

2021年及2022年国内PVC出口较前几年平均增加超过100万吨,在一定程度上支撑了国内行情,但更多是来源于海外能源价格上涨以及天气造成的欧美装置季节性的停产,2022年国内出口预计在 192 万吨左右,其中上半年出口 122 万吨左右,约占上半年产量的 10.8%左右。5-6 月印度及越南等地进入季节性淡季,在出口供需两弱情况下,国内企业出口新增订单开始下滑,但这阶段还需消化前期订单,因此 5-6 月出口量虽环比下滑,较历史同期仍是偏多,整体而言2022年上半年的出口支撑较为明显。而进入 7 月一方面海外处于淡季,另外随着原油价格回落,海外成本降低,出口套利空间逐步收窄,月度出口回落 10 万吨左右,到了12月随着印度需求增加,出口订单好转,一方面印度希望在反倾销政策结束前备货,另一方面国内存涨价预期,所以加大采购。整体来看,2023年预计海外能源价格重心同比预计下滑,全年出口预期在100万吨水平。

2、最主要预期在于国内需求恢复

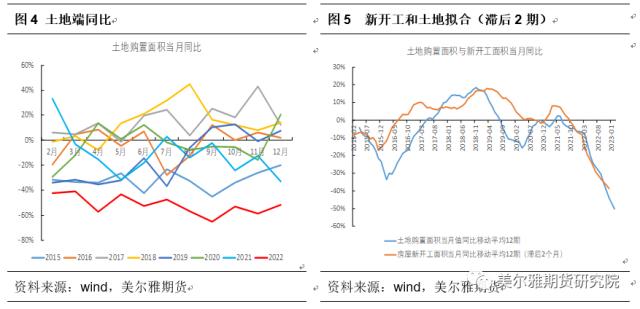

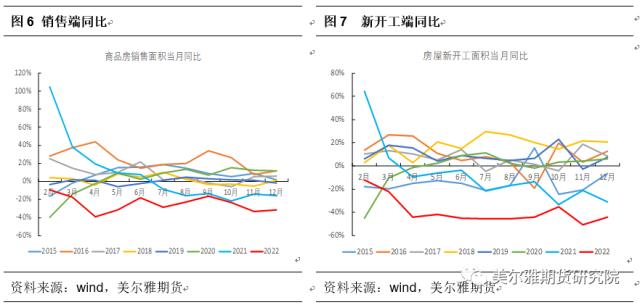

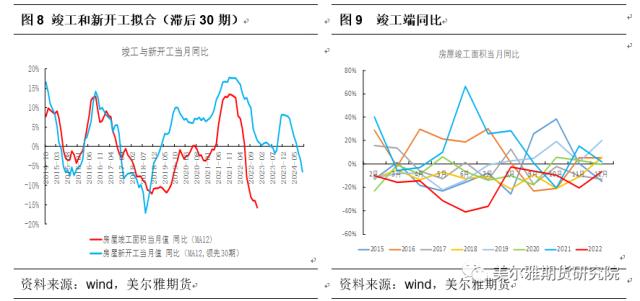

对于PVC而言,最主要还是看终端地产发展状况,2022年地产行业处于寒冬期,导致PVC国内需求疲软,2023年预期同比出现改善。从政策端上看,去年7月开始保交楼将成为政策重心,再到 11 月地产“三支箭”缓解房企融资压力,且随着疫情放开,在多个利空逐步消化后, 2023 年预计地产行业是政策落到实地看到改变的阶段,其中将需求端作为突破口,盘活资产。从销售端看,2022年一线城市销售变化不大,二三线城市销售下滑明显,未来或仍需进一步下调房贷利率来刺激地产销售,但2023年在国民经济、居民收入预期改善以及房企信用风险缓解的环境下,或将刺激一部分需求。从土地端看,房企拿地意愿依然较弱,土地市场能否回暖在一定程度上取决于销售市场的复苏,房企投资信心恢复尚需时间,土地市场短期可能难以扭转。从施工端看,2022年在保交楼政策背景下,房企资金更多是流向竣工端,新开工和施工端同比回落较多。中长期来看,土地购置面积影响后期新开工面积, 随着年末房企资金压力部分缓解,今年上半年拿地面积会有边际改善,而从新开工和竣工的拟合数据来看,2023年初竣工面积同比下滑速度将有所放缓,竣工端可能在2023年下半年出现同比转正,但更多是得益于2022年的基数较低。

总体来看,政策叠加以及2022年低基数效应下,2023年房地产行业基本面有望企稳,在“保交楼”政策目标驱动下,竣工端有望率先企稳,2023年实现小幅正增长;销售端受制于2022年新开工下滑,预计今年会小幅下滑或持平;新开工受制于销售与土地端的表现延续下滑。因此我们预计2023 年地产行业仍是处于修复而非反转,大型房地产国企指标数据仍会优于小型房企,未来重点关注销售端和拿地等先行指标。

三

弱现实制约盘面上方高度

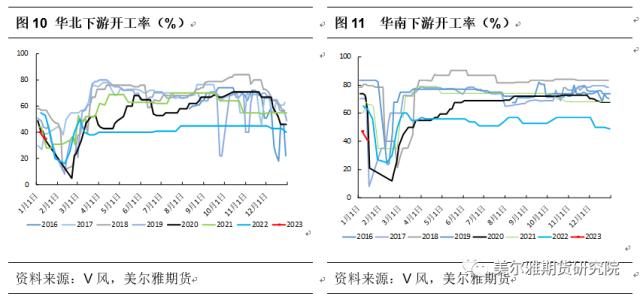

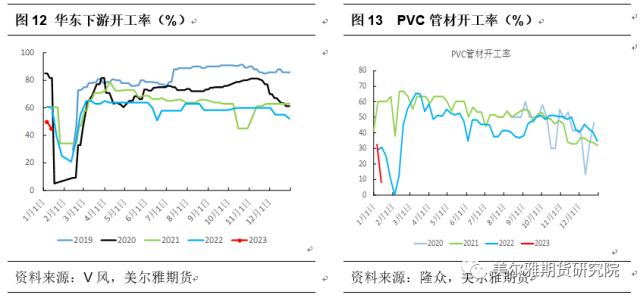

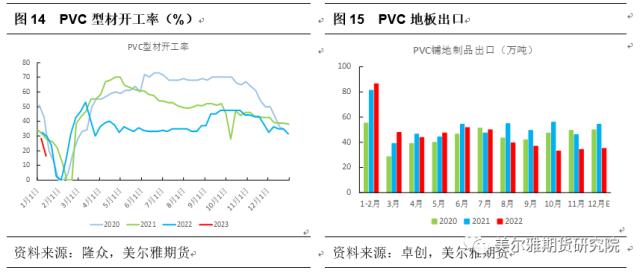

1、年初总体属于淡季,关注年后国内需求恢复

PVC下游较为分散多为小企业,开工季节性较为明显,通常元旦之后开工下滑,春节期间达到年底开工最低水平,然后在3月初开工逐步恢复正常。其实可以发现在11月整个宏观氛围好转背景下,PVC的需求端却为见到实质性改善,一方面处于常规季节性淡季,如与地产最相关的管材和型材开工从11月起开工逐步回落,另外一方面则是在于政策落到实地尚需时间,从PVC的预售来看,节前下游补库情况并非很多,但生产企业的远月货源订单尚可,下游更多还是准备春节后复苏,春节前现货市场基本处于有价无市状态。而作为国内PVC 下游第三大需求的 PVC 铺地制品在2023年则有可能下滑, 国内 PVC 地板且主要用于出口欧美,其中出口美国占比接近 60%,2022年PVC地板出口主要受到了全球经济的衰退预期影响,一方面美国的经销商铺地制品成品库存较高;另一方面出口至欧洲等地减少则是因为全球经济下行压力带来消费需求下降,2022 年全年地板出口量同比下滑 12%左右,2023年海外欧美仍是处于高位通胀时期,出口的相关产品同比或仍将下滑。

总体来看,2023年处于外弱内强格局,PVC粉及PVC铺地制品的出口大概率同比出现一定下滑,而国内需求是存在较强的复苏预期,重点看节后开始的需求验证。

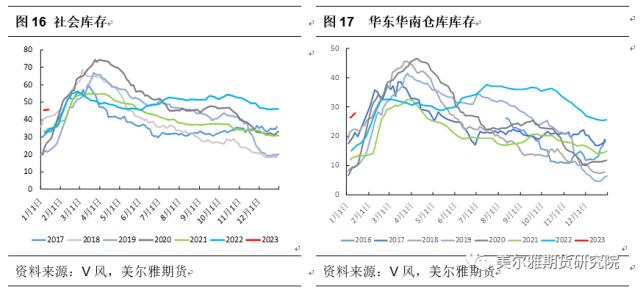

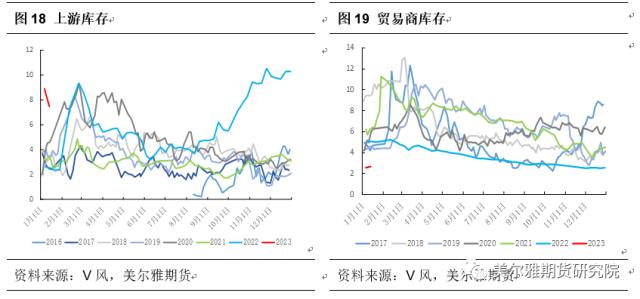

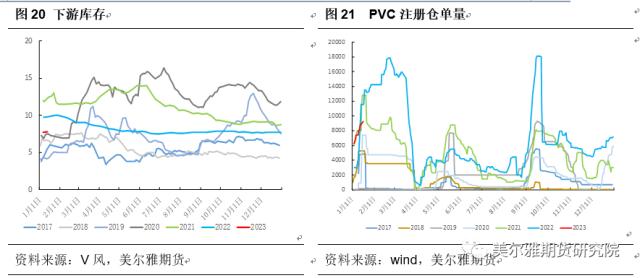

2、库存压力延续,关注后期去库速度

2022年PVC 整体库存变化不同于往年,一季度海外原油价格持续上涨叠加欧美检修,国内出口增加导致去库时间节点提前, 但是 4 月开始,随着上海等华东地区疫情导致下游整体开工偏慢,华东去库速度较缓,从 5-6 月开始部分区域物流好转,上游到货稳定而下游需求较慢,入库速度大于出库速度,华东华南中游库存都出现一定累积,特别是华东区域,当年库存处于近几年偏高水平,到了9-10 月初虽然步入秋季检修,上游开工下滑,但需求端出现旺季不旺的格局,中游库存仍在累积。10 月中旬,由于疫情导致物流运输受到影响,中游华东仓库到货减少,中游库存开始去化,但需注意的是华东的去库并不是由于需求端转好,而是上游出库减少,库存相当于向上游转移,而非转移到下游需求端,可以看到的是上游企业厂库库存从 10 月中旬开始大幅累积,到 12 月初达到最高水平, 12月开始随着疫情逐步放开,中游到货将增加,中游开始累库,上游库存则是下降,但社会总库存依旧会处于历史同期高位,在库存未能转移至下游时,中上游库存压力仍较为明显,这是 PVC 的弱现实的表现。

整体来看,春节期间仍是处于累库状态,去年的库存累积至今年初,使得期初库存压力相对较大,库存的绝对值预计将高于往年,然而今年过年较早,意味着后期去库拐点也会提前,后期则重点关注社会库存的去库速度而非绝对量,这将是验证需求的关键,另外也可以关注贸易商库存状况,这部分则是展示中游参与者态度。

四

总结

对于PVC而言节前主要是在强预期与弱现实之间的博弈,在疫情放开后2023年国内将着实于经济恢复,地产链相关品种均存在修复预期,而与之相关的品种中,PVC涨幅是弱于玻璃和螺纹,主要在于PVC的基本面弱势,例如玻璃和PVC虽然都处于高库存品种,但玻璃供给端在不断缩减且年前存在冬储政策,供需状况及估值角度均好于PVC。对于PVC而言,2022年11月以来,宏观驱动强于产业驱动,预期强于现实,年后则是验证现实阶段,从2022年历史行情中预期与现实博弈来看,强预期通常会先拉动盘面上涨,现实若被证伪,则盘面将会回落。2023年若暂不考虑黑天鹅事件,整体宏观预期强于2022年,三大风险包括海外加息、疫情防控以及地产政策,目前均已得到释放,在外部环境改善情况下对于PVC而言则更需要看到产业内的修复。春节前走强预期逻辑,节后则看现实状况,短期交易节奏上关注预期向现实的转化,重点关注指标是PVC后期的社会库存去化速度。中期来看,2023全年基调走复苏,宏观预期向好,从实际需求角度上看,我们更倾向于下半年的现实端改善,届时在预期和现实共振下PVC可能达到年内的高点,那么年后若有一定回调将是一个入场机会。长期来看,地产大周期下行未改,2022年的地产新开工下滑将影响是2024年的竣工端,届时PVC需求经历修复之后可能再度回落。

关键词阅读:PVC

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

- 数字人民币国际化提速!银行间交易报告库上线,高频汇集并系统分析各金融子市场交易数据

- 存储芯片价格突飞猛进,多个赛道迎来新机遇

- 菜鸟新款无人车启动预售,机构称物流无人车迎来规模化商用期

- 固态电池行业会议将召开,前4个月行业投资额达150亿

- 蚂蚁集团等入股灵巧手公司,是人形机器人落地关键

- 多重利好共振!半导体行业迎来黄金发展机遇期,国产替代加速推进空间巨大!

- 脑机接口重磅利好接连释放,资本市场迎来千亿级投资风口,产业化加速腾飞在即!

- 科技巨头加速推进AI生成广告技术,AI望驱动广告营销行业全面变革

京公网安备11010602200782号

京公网安备11010602200782号