来源:美尔雅期货研究院

冬储是建筑钢材季节性特征的产物,每年冬季建筑钢材的终端工地陆续停工放假,贸易商接棒成为需求主力,为来年的需求旺季提前储备库存,钢厂则根据代理商的冬储订单情况安排临近春节的生产。今年的冬储在春节前落下帷幕,在盘面的推波助澜下,冬储成本也跟随水涨船高,年前社库整体累库量较为有限,年后的春储仍有空间。

一

今年冬储情况总结

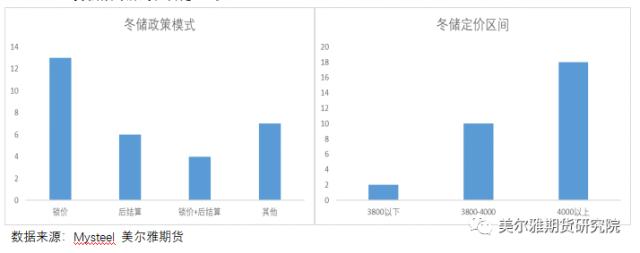

今年自12月初开始北方陆续有钢厂出台冬储政策,但直到元旦之后钢厂政策才密集出台,从钢联统计的各区域30家样本钢厂冬储政策上看,冬储价位在3500-3800元的占比6.7%,冬储价位在3800-4000元的占比33.3%,冬储价位在4000元以上的占比60%。元旦后定价的钢厂冬储成本基本都在4000元以上。而从政策上看,锁价政策占比43%,后结算政策占比20%,后结算和锁价可自行选择的占比13%,其他类型政策(包括保价政策、正常的日度、旬度结算政策等)占比24%。

二

今年冬储的主要特点

可以说,每年的冬储都是钢厂和贸易商之间的一场博弈,双方博弈的结果集中反映在冬储的三大核心要素上:冬储规模、冬储成本、冬储资金占用。

首先,与往年相比,今年冬储总体体量有明显压减,全国整体的建材冬储投放量较去年下降约20%。在冬储启动早期,由于盘面大幅下行,贸易商冬储意愿低迷,而随着疫情放开和宏观政策加码刺激,市场信心开始明显修复,贸易商冬储意愿有一定回升,高价位冬储接盘量逐步增多。而总体上看,钢厂减产导致产量总体偏低,钢厂冬储放量普遍减少,其中高价区资源投放量受影响不大,低价区投放量多在六到七折左右。

其次,年前冬储的囤货周期跨越春节假期,时间更长,资金占用成本更大,囤货风险也更具有不确定性,因此钢厂一般会给予年前进行冬储的客户更多的优惠政策,备货成本相比年后的春储更低。今年的冬储以锁价为主,后结算占比不大,钢厂因为全年多数状态下亏损,冬储政策较往年更加强势,前期由于钢厂与贸易商的冬储心理价位差异较大,另一方面,面对仍偏低迷的终端需求和市场风险,钢厂自储意愿也不足,厂库保持低位运行,由于钢厂亏损压力增大,钢厂通过减产、控产积极稳价、挺价,因此建材方面连续两年出现了产量和厂库双低的局面,由此同时华东钢厂甚至迟迟不出冬储政策一直拖到1月中旬。

从最先有钢厂公布冬储政策的12月中旬到1月中旬,钢厂冬储指导价随盘面上涨稳步抬升,叠加钢厂给予提前打款的优惠政策,1月冬储成本比12月高出150元/吨以上,后结算政策多采取1月份均价作为结算价,实际成本还要高于前期锁价资源,而年后的春储预计成本还将进一步提高。由于钢厂向代理商持续施压,今年冬储更多表现出被动冬储的状态,前期接货意愿不足,后期接手高价资源也有一定压力。

最后在资金占用方面,今年钢厂的返利多在10-40元/吨左右,与往年差别不大,并没有特别大的吸引力,贸易商全年来看尽管有不同的亏损,但由于下半年多数时间处于低库存运行,在手库存变现较早,因此在冬储资金占用方面压力不大。尽管今年的冬储资源货权相对集中在大贸易商手中,但大贸易反馈托盘冬储的量并不多,相对于托盘冬储,部分没有冬储库存的中小贸易商更倾向于参与少量的盘面冬储。这也导致年前的库存货权并不够分散,若年后货权进一步向中小贸易商转移,现货风险才会进一步增大。

三

春节前后的期现结构

最后从期现结构上看,今年冬储与2022年有很大的相似性,在强预期主导的行情下,年前期货盘面快速上涨和期货贴水的快速收缩使得参与远期订单和盘面冬储的有利窗口期非常短暂,而随着基差下行至平水附近,期现正套建仓头寸明显增多,特别在市场风险加大的背景下,贸易商控制单边风险敞口的诉求更为突出,冬储库存的套保比例较高。但目前行情仍处在强预期推动之下,特别是春节较早,年后复工没有那么快兑现,强预期主导的基差仍有下行空间,年前定价的冬储库存是相对安全的,可以考虑30%左右的低套保比例,等待年后利润修复带动供应回升、现货货权进一步分散、以及二轮疫情风险等利空因素开始显现时,盘面的高价位压力和风险才会真正凸显。另外随着螺纹钢场内期权上市,通过买入虚值看跌期权进行套保的优势也在进一步凸显。

关键词阅读:建筑钢材

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!