【文章关键词】

尿素 复合肥 开工负荷率 气头复产

【文章导语】

1月上中旬国内尿素市场盘稳为主,新单采购模式倾向于短线逢低。期间下游工业根据自身情况补单、贸易商短线采购等支撑价格高位,加之物流到货速度略慢于往年同期,省际间货源竞争减少。卓创资讯认为节前国内尿素市场趋于稳定,更多注意力转向发运情况。

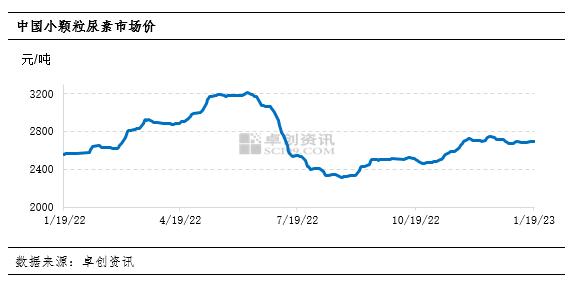

1月上中旬国内尿素市场大稳小涨,商家依旧短线逢低采购。下游工业刚需按部就班跟进,加之气头装置检修等利好支撑,局部价格小涨。贸易商基于自身实际情况操作短线,使得采购步伐有条不紊。因此在厂家库存低位且预收订单相对充裕的前提下,整体销售压力较小。卓创资讯数据显示,1月1日-19日,中国尿素市场均价2689元/吨,较上月同期下滑1.15%,较去年同期上涨6.45%。

现货供应尚可 气头复产可期

2023年1月(1-19日)国内尿素平均日产量为14.59万吨,环比2022年12月(1-19日)增加0.27万吨,同比减少0.02万吨。2022年四季度国内气头尿素装置检修时间略有推迟,多数复产时间集中在2023年1月底至2月初,目前点火装置有四川天华、四川美青,复产装置有云天化。在气温稳定的前提下,如果气头企业完全复产,日产量大概率增加2.43万吨。气头详细复产时间如下表:

原料价格微降 商家操作谨慎

春节将至,国内无烟煤市场价格窄幅微降,供应端及需求端均逐渐转弱。供应方面煤矿保安全生产,并且执行保供电煤任务,加之部分煤矿提前进行春节休假,市场资源供应有限。需求方面,下游企业基本完成春节前补货,市场终端需求转弱,贸易商对后市看跌心态浓郁,实际操作越发谨慎。少数煤矿块煤销售价格下滑,幅度在50-100元/吨;少数煤矿末煤销售价格下滑,幅度在50-120元/吨。截至1月19日,山西晋城S0.4-0.5无烟块含税价2060-2170元/吨,日度均价环比下滑15元/吨;山西阳泉地区S1-1.5无烟块含税价1860-1920元/吨。春节过后无烟煤降幅有限,故对尿素成本支撑仍存。

下游高位整理 产能运行率下降

春节期间国内复合肥市场延续高位盘整。年关将至,基层零售网点多数退市观望,经销商铺货明显减量,前期预订货源入库为主,新单更多接货居多。多数复合肥企业兑现预收为主,生产意愿明显降低,导致复合肥整体产能运行率下降明显。规模复合肥企业执行待发订单,经销商跟单积极性明显降低。节后随着国内复合肥产能运行率提升10-15%,届时对原料尿素仍存较强采购预期。

综上所述,年后伴随着国内气头尿素装置陆续复产,国内尿素供应端逐步回归正常水平,与此同时,从东北陆续开始的刚需市场逐步启动,春耕用肥季节仍值得期待。期间仍要密切跟踪关注宏观环境、行业相关调整等方面新变化对尿素价格的影响,以及原料成本、下游备货步伐及物流运输情况等中短期驱动因素。一季度国内尿素价格仍将呈现季节性涨跌,但震荡幅度基于原料价格变动和复合肥开工复产而变化,故一季度国内尿素价格将会在2650-2750元/吨区间整理。

关键词阅读:尿素

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显