【文章关键词】

年度 产量 开工负荷率,预期

【文章导语】

2022年非木浆价格达到历史高位,主要受到成本、原料供应以及进口木浆价格支撑。同时在需求带动下,2022年非木浆各浆种的产量均有不同程度增加,呈现出量价齐增态势。而2023年由于国产阔叶浆以及进口阔叶浆产能进一步释放,供应存在增长预期,对于进口木浆以及非木浆价格或形成利空。

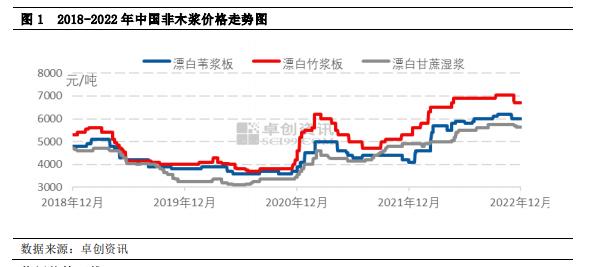

2022年非木浆价格震荡上行,达到历史高位。

2022年非木浆价格呈现震荡上扬走势。漂白竹浆板年均价为6603.42元/吨,漂白甘蔗湿浆年均价为5350.27元/吨,漂白苇浆板年均价5630.87元/吨。同比分别上涨26.18%、22.99%以及25.88%。最高价均出现在10月中旬,最高价分别是7050元/吨、5750元/吨以及6100元/吨。最低价均出现在1月初,最低价分别为5300元/吨、4900元/吨以及4100元/吨。价格最大波动幅度分别为1750元/吨、850元/吨以及2000元/吨。

支撑2022年非木浆价格逐步上行的因素主要为:第一,2021年底开始由于竹片、蔗渣等非木浆原料供应偏紧导致原料价格上涨,成本面支撑下,非木浆企业陆续上调报价;第二,由于2021-2022年供应链不稳定性增加,导致区域阶段性货源偏紧,支撑价格上行;第三,2022年进口木浆价格始终维持高位运行,部分纸厂适当增加非木浆使用占比,以缓解成本压力,带给非木浆市场需求面推动作用。

需求表现良好,浆纸价格互推。

2022年非木浆市场下游主要消费领域仍以生活用纸为主,2022年随着原料纸浆价格不断上行,生活用纸行业成本压力下,价格受到支撑,并反向支撑非木浆市场心态。浆纸价格形成互推,故年内生活用纸价格走势与非木浆均呈现出震荡上行态势。2022年川内竹浆大轴厂提含税均价在7502元/吨,广西地区甘蔗浆大轴厂提含税均价在6845元/吨,分别同比上涨16.26%以及17.90%。另外,2022年生活用纸产量环比提升10.15%,对于非木浆消耗量有提振作用,利好非木浆价格走高。

进口木浆高位整理,利好非木浆心态。

2022年进口木浆市场在受到宏观经济、外盘成本走高以及海运不畅等因素影响,导致价格不断上涨,且2022年进口针叶浆、阔叶浆、化机浆年均价创五年内新高,仅本色浆年均价为近五年第二新高。2022年针叶浆均价为7142元/吨,较2021年上升13.28%;阔叶浆均价为6226元/吨,同比上升27.67%。2022年进口木浆价格持续高位整理,且进口阔叶浆同比涨幅超过非木浆各浆种同比涨幅。故下游生活用纸企业在高成本压力下,适当增加非木浆使用占比,对于2022年非木浆市场需求有明显利好,进而支撑非木浆价格走高。

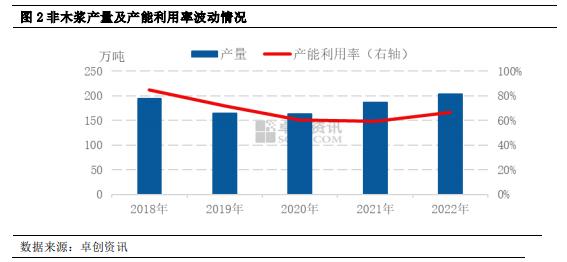

需求带动下,非木浆产量稳步提升。

2022年非木浆产量较2021年有所提升。据卓创资讯数据统计,非木浆2022年产量为203.75万吨,较去年提升9.00%;产能利用率预计平均66.56%,较2021年提升7.20个百分点。由于2022年进口木浆价格维持高位运行,下游原纸企业对于国产浆采购积极性有所提升,非木浆需求整体向好,支撑开工积极性增加。而由于阶段性区域运输不畅,导致非木浆供应相对偏紧。而生活用纸行业的产能扩张以及纸塑行业的快速发展,非木浆市场整体交投良好,对于非木浆市场需求面有进一度的支撑,同时带动非木浆生产积极性,导致供应量提升。

从月度产量情况看,除1、3、4、5月份生产量低于去年同期外,其余月份产量均高于去年同期,下半年之后与去年同期差距明显增大,随着非木浆市场价格走到历史高位,下半年整体产量较去年同期预计或提升21%;从月度开工负荷上看,经历2021年后四季度低负荷水平后,2022年非木浆开工负荷率随着原料供应的逐步恢复,呈现先抑后扬走势。其中低点出现在开年1月份,春节前竹浆、甘蔗浆以及草浆部分企业停机放假,非木浆整体开工负荷率仅有46%;从产品生产的对比看,2022年竹浆产能利用率在非木浆中处于首位,在需求相对稳定以及企业检修合理安排情况下,运行相对稳定,全年平均产能利用率在77%,较去年提升3个百分点。

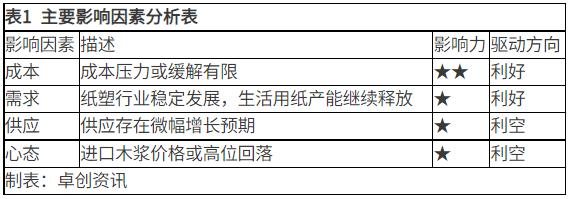

2023年非木浆市场竞争压力增加,行业面临更多挑战。

成本方面:预计竹片以及蔗渣等原料价格或继续支撑非木浆市场成本面,同时需要关注物流运输等成本方面变化。

需求面:纸塑行业维持稳定发展,生活用纸产能继续释放,预计2023年非木浆市场需求量维持温和增长。

供应面:重庆理文竹浆新产能计划在2023年投产,且泰盛集团竹浆产能存在扩产计划,但具体投产时间仍需继续跟踪,预计2023年非木浆产量增长主要体现在竹浆市场方面。

心态方面:2023年阔叶浆新增产能持续释放,阔叶浆供应趋于增加,对于进口木浆价格或形成拖累。同时或利空非木浆市场心态,以及对下游采购心态形成一定影响。

综合来看,2023年国产非木浆市场竞争压力与发展机会并存,随着原料端价格整体高位运行,非木浆行业成本压力随之增加,浆纸一体化企业竞争优势凸显。同时,竹片等非木浆原料资源供应优势下,有利于优化造纸行业原料结构。纸塑行业快速发展、生活用纸产能释放以及装饰原纸需求增加或继续带给非木浆市场发展机遇。卓创资讯分析2023年非木浆价格呈现冲高回落后盘整运行。

关键词阅读:非木浆

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显