玉米周报:基层销售仍存博弈,海外偏强提供支撑

来源:CFC农产品研究

概要:

东北地区进入初四以来开始陆续售粮,北港也开启了收购,主流价格690-720/15 2830-2850,较节日前上涨10元。由于春节期间气温偏低,利于保管,助长了基层的惜售情绪。预计正月十五之后,天气有升温至零度以上趋势,届时地趴粮的保管难度增加或增加售粮进度。如果我们考虑到吉林售粮进度将随着春节后有增加的可能,预计元宵节前后将出现小型的售粮高峰。一定程度或抑制现货过快的涨幅。

华北地区初四后工厂开启收购,随着到货量的逐步回升,部分企业下调收购价6-10元不等。考虑到本年度华北售粮进度较去年同期加快,预计节后售粮和下游企业收购将继续形成博弈关系,为市场价格带来震荡行情。

海外市场随着美计划扩大生物燃料的使用程度,大幅拉动了美玉米期价,一定程度上也对冲了市场对于墨西哥限制美转基因玉米出口带来的利空效应。考虑到南美市场逐渐进入出口淡季,美玉米需求的提升一定程度将支撑海外市场预期。

预计盘面在节后销售预期以及基本面的售粮进度并没有表现出明显的利空驱动下,节后盘面仍然存在偏强运行的可能性。

正文:

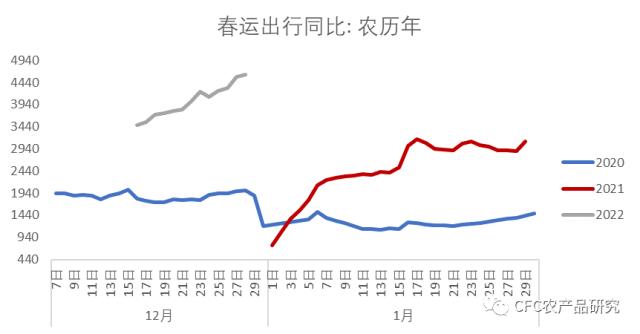

春节期间,国内市场沉浸在假日氛围之中。出行的改善可以反映一定程度的需求恢复:根据1月初交通部、民航局对春运客流的展望,预计春运客流总量约 20.95亿人次,同比增99.5%,恢复到19年的70.3%。截至目前,据交通部数据,昨日春运客运量(铁路,公路,水路,民航)达1705.2万次,同比增长49.6%。不可否认20年多数人存在尊重就地过年的情况,从农历年的角度观察,节前和节中的出行频次增加,体现了传统春节中各种形式的社会活动均开始陆续恢复。如果按照20-22年的情况,居民在有条件的出行情况下面临移动受限或者时间成本花费过高的情况,意味着上述3年的时间中,出行数据存在一定的刚性。随着全面放开,非刚性出行增加,存在边际修复的必然性。伴随着各地消费券的发放、商场人流的增加以及乐园人流的排队情况,这都反映了节后需求恢复的良好预期。

数据来源:Wind,USDA,钢联

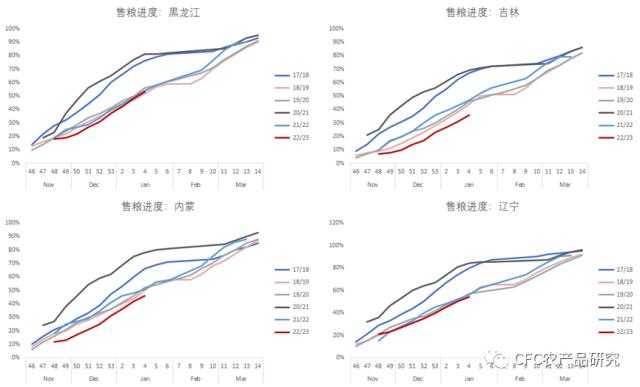

春节前的售粮进度来看,黑、辽两省已经达到一半,预计叠加春节期间可能出售的情况,预计节后超过一半可以预料。吉林地区由于储粮装具在中西部地区的普遍建立,叠加对价格预期偏高,售粮进度仍表现的缓慢,预计节后将会出现一定程度的反弹。不过需要注意的是,春节期间的低温是否会持续,这可能会通过维持储存条件或者延迟播种条件的模式,来延缓农民的售粮进度。

数据来源:Wind,USDA,钢联

海外市场受到节前USDA平衡表紧缩的提振,玉米在600美分以上保持坚挺,即使市场此前受到巴西增产,中国进口巴西玉米挤占美玉米份额,和美国燃料乙醇长期使用情况并无大幅增长的预期的前提条件下。不过我们看到并没有超过700美分的阻力位,根据CME美联储观察,2月加息25个几点至4.5%-4.75%区间的概率为99.7%,一定程度上反映出美央行对于未来加息放缓的预期,经济形势的改善意味着流动性将从商品市场转到权益市场。限制了原材料市场的上行预期。

最近阿根廷在春节期间降雨量增加,对此前高温干旱对于玉米的影响有一定改善。根据阿根廷布交所的报告显示,阿根廷玉米评级优良率仍在降低。评级较差为47%,较上周企稳;评级一般的48%,周环比增2%;而评级优良的5%,周环比降2%。不过土壤墒情上面有43%处于有益到适宜,周环比增3%,表现出一定的改善。但即便如此,我们看到美玉米并没有反映出明显下跌情况。

另一方面,美玉米出口情况的改善一定程度上制约了美玉米整体下行的态势。1月12日,根据USDA,美国2022/2023年度玉米出口净销售为113.2万吨,高于前一周为25.6万吨,也高于市场25-80万吨的预期值,其中日本和墨西哥是主要的采购来源。从累积销售情况来看,至少好于上一市场年度,在乌克兰仍受限于海运检验水平受限和巴西货车司机的罢工的情况下,这样的表现既反映出短期美玉米需求的刚性,也反映出我们在年报中对于对其他进口来源的担忧。海关总署数据显示,中国2022年12月玉米进口量为86.75万吨,环比增加16.99%,同比下滑34.89%,其中有42万吨来自于美国,同比增78%。这一点也侧面说明了我们从进口来源的有限性。本周美国再次提出上调生物燃料使用范围,一定程度上改善了此前因墨西哥转基因出口限制和强势美元的环境下带来的偏弱预期。

数据来源:Wind,USDA,钢联

从国内盘面的情况来看,此前上行的趋势一方面源自于国内对售粮进度偏低的估值预期,所以可以看到节前随着市场预期高点的出现,以及市场对于节后需求和显示之间的落差,伴随着节前落袋为安的心理开始逐渐回落。考虑到目前海外市场仍然有着偏强的进口成本,且节前由于有放开恢复,外汇政策,年底结汇和房产刺激和美元加息预期的放缓综合作用下,汇率偏强的情况很可能出现一定的回调。在节后销售预期以及基本面的售粮进度并没有表现出明显的利空驱动下,节后盘面仍然存在偏强运行的可能性。操作建议低位多单持有,卖出套保可待预期性利多驱动释放完毕,且现货卖压逐渐提升之时择机入场。

关键词阅读:玉米

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!

京公网安备11010602200782号

京公网安备11010602200782号