大豆周报:节后豆市回归需求和政策双端

来源:CFC农产品研究

春节期间内盘休市,大豆现货市场基本处于“停滞”状态。自初七(1月28日)开始,部分产区贸易商开始恢复营业,但基本以消耗已有库存为主,大豆现货价格多维持节前低位水平。

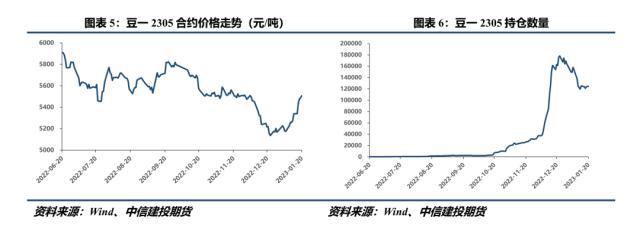

豆一在节前一周阶段性反弹,核心原因在于市场对节后“政策底”的形成有着乐观预期。但节后中短期内国产大豆市场需要重点关注需求端和政策端存在的不确定性:

1.终端需求(食用、蛋白加工及压榨)修复进度如何?能否恢复到疫情前状态甚至更好?

2.收储节后是否继续进行?收储价格和收储数量如何调整?

3.对政策的预期何时兑现?以何种方式兑现?

短期来看,我们认为豆一节后反弹有限,主要原因在于节后气温升高,农户备耕开启新一轮种植,可能会出现农户集中售粮的局面,叠加国储“拍陈收新”增加大豆供给,供应侧持续释放利空因子,而无论是需求的修复还是政策预期的兑现都需要时间,短期内“供大于求”的弱势格局不会改变,期现价格的下行风险仍然存在。

自初七开始,全国各地大部分企业假期结束,恢复上班模式。东北产区贸易商陆续恢复营业,部分企业手中持有节前订单,节后陆续发货,多数仍是消耗手中库存,部分选择补库,但也基本根据订单采购,维持节前的谨慎观望态度。截至1月16日,黑龙江地区净粮收购均价5343元/吨,较过去一年全年高点6168元/吨(2022.07.01)下调15.44%,目前市场暂无新消息流出,大豆现货价格预计短期内将维持节前状态。

中储粮嫩江直属库九三分公司以及尼尔基直属库近期发布公告称分别自1月29日起、2月1日起继续收购新季大豆,38及以上蛋白2.69元/斤,38以下蛋白2.63元/斤,收购价较节前变化不大。虽然国储在春节前一周基本停止收购,但从23年以来持续“拍陈收新”的举动来看,似乎有意为新豆腾出仓容,预计节后可能还会收购。去年10月下旬至年前的收储并未对大豆市场形成有利支撑,而收储作为一种政策支持的方式,后续收购的数量以及收购价格则是市场的主要关注点。

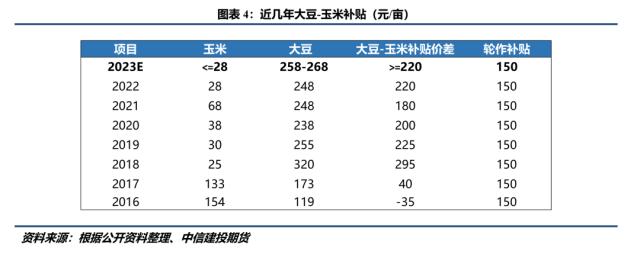

另一个关注点则是我们在《【建投专题】春节后大豆会迎来“政策市”空降吗?》中提到的补贴政策。农业农村部分别在1月6日和1月16日的会议上提及扩种大豆,结合黑龙江政府近几年维持“原则上大豆生产者补贴每亩高于玉米生产者补贴200元左右”的论调,我们预计补贴政策今年大概率有所调整,较大可能是上调大豆生产者补贴,而玉米补贴维持不变或略有下调,初步预计大豆补贴金额在258-268元/亩,大豆-玉米补贴差进一步扩大。此外,今年还可能新出台对油脂企业的补贴政策,直接从需求端提振大豆市场。

受“政策市”乐观预期提振,豆一主力在春节前一周强劲反弹,重回5500上方,周度涨幅约3.11%。但短期来看,我们认为本轮反弹有限,原因在于一方面2月份农户备耕开启新一年的种植工作,部分有资金压力的农户可能急于出售余粮,节后可能迎来集中售粮的局面,大豆供应压力较大;另一方面节后居民大规模外出消费的意愿是否恢复、经营主体复工复产进度如何以及第二轮感染高峰何时到来均给大豆需求的修复带来较大的不确定性。此外,即使我们认为节后大豆市场会迎来强力的政策支持,但政策从颁布到落地也需要时间。因此,短期来看,节后大豆“供大于求”的弱势格局或将继续维持,期现价格仍有回落风险,从节前的情况来看,盘面的压力位预计在5550-5600区间,整体还需重点关注需求端和政策端的实际提振情况。

关键词阅读:大豆

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号