豆粕:阿根廷旱情缓解,国内宽松仍待时间

来源:CFC农产品研究

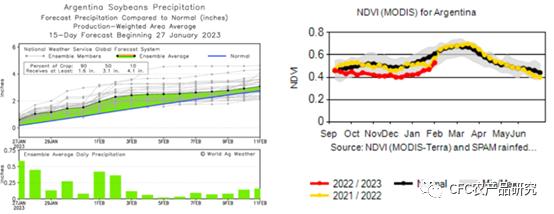

图:阿根廷干旱显著缓解

来源:USDA,AG Weather

节假日期间外盘走势相对克制,美豆在【1480,1530】区间震荡,目前正值南美大豆的关键生长期,比较积极的信号是天气跟踪模型显示在过去一周及未来一周,阿根廷的干旱局面已经有所缓解,阿根廷大豆优良率从3%上调至7%,并有望在未来七天保持向好的降雨量,但模型预测一周后天气会再次变干。

我们预计市场对阿根廷减产的交易已经相对充分,油世界等主流机构相继给出3400-3800万吨的偏低产量,未来有望迎来上调,换句话说巴西丰产的幅度极大概率大幅超过阿根廷的产量损失,限制美豆涨幅。

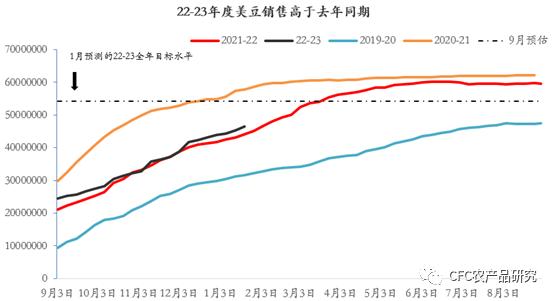

美豆抓紧巴西大豆未上市的尾巴,销售进度达86%

来源:USDA,中信建投期货

国内的局面还并没有有效缓解,根据Mysteel农产品对全国主要油厂的调查情况显示,第4周(1月21日至1月27日) 123家油厂大豆实际压榨量为3.23万吨。预计第5周(1月28日至2月3日)国内油厂开机率大幅上升,油厂大豆压榨量预计149.44万吨。

3月的到港及压榨量或难以快速走高,当下的豆粕现货价格仍旧维持在4600元每吨左右,M2305的已经显著贴水,空头路径尚不明朗,需继续跟踪买船节奏,当下巴西4-5月CNF报价160美分左右(2月230美分),暂时有利于后期买船跟进。

来源:公开信息整理,CFC农产品研究

截止节前,市场仍旧普遍预期2月底巴西大豆形成出口能力后,3-5月全球运往我国的大豆总量有望达到3200万吨(2022年同期2596万吨),同时伴随着养殖需求的回落,预期国内现货紧张的局面有望在4月中旬以后缓解,基差面临下行,但关键的问题是届时过剩的幅度——毕竟目前现货对M2305合约的基差仍高达700元/吨。

策略上维持5-9正套及远月09合约近4000关口的逢高沽空。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

关键词阅读:豆粕

京公网安备11010602200782号

京公网安备11010602200782号