来源:紫金天风期货研究所

观点小结

核心观点:中性澳煤冲击影响淡化,市场仍较回归需求成色判断

现货:中性焦炭现货市场暂稳运行。

下游:偏空成材季节性累库稍高于往年。

外围宏观:中性美联储加息预期基本没有变化。

国内局势:偏多政府持续强调发力稳经济基调,预期调控先行,实质效应有待观察。

铁水延续增势,需求转暖预期加强

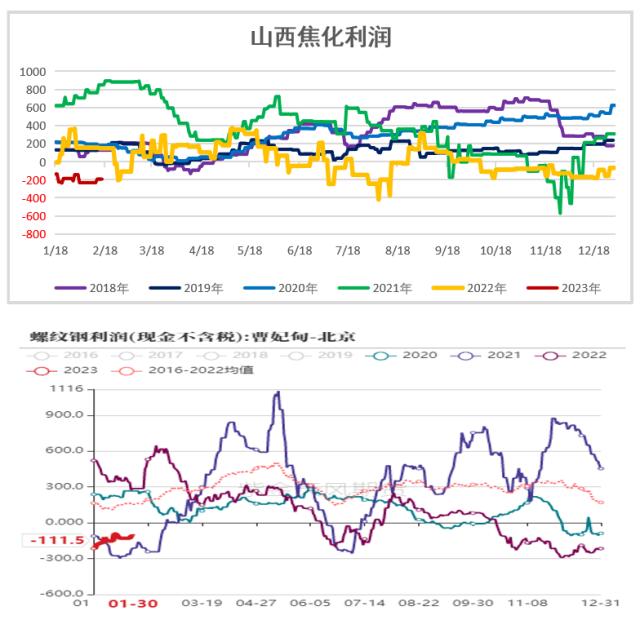

产业链利润

山西焦化利润为-193元/吨,周环比+43元/吨;

焦炭现货市场暂稳运行,部分原料煤价格节后出现补跌,焦企利润有所缓和,近期仍不考虑焦化利润头寸。

数据来源:钢联、万得、汾渭、紫金天风风云

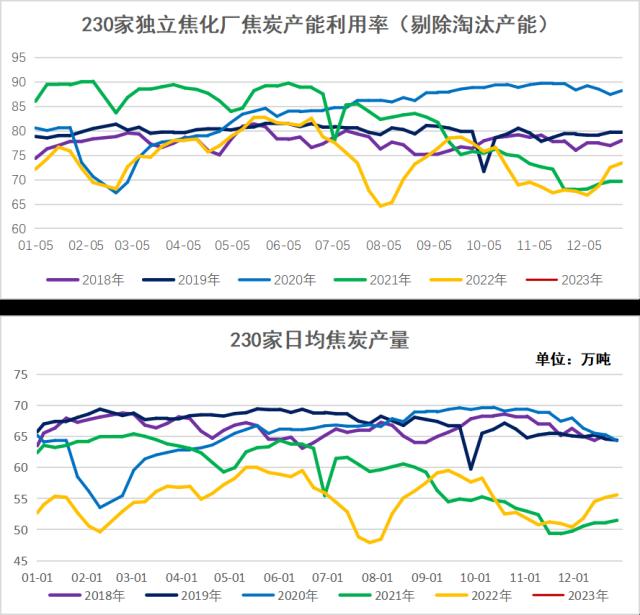

焦炭供应

230家焦化厂剔除淘汰产能利用率74.32% ,周环比+0.2%,有所回升;

230家独立焦化厂焦炭日均产量55.92万吨,周环比+0.15万吨,有所回升;

焦炭现货市场暂稳运行,钢焦博弈继续,焦炭供应暂无明显变化。

数据来源:钢联、万得、汾渭、紫金天风风云

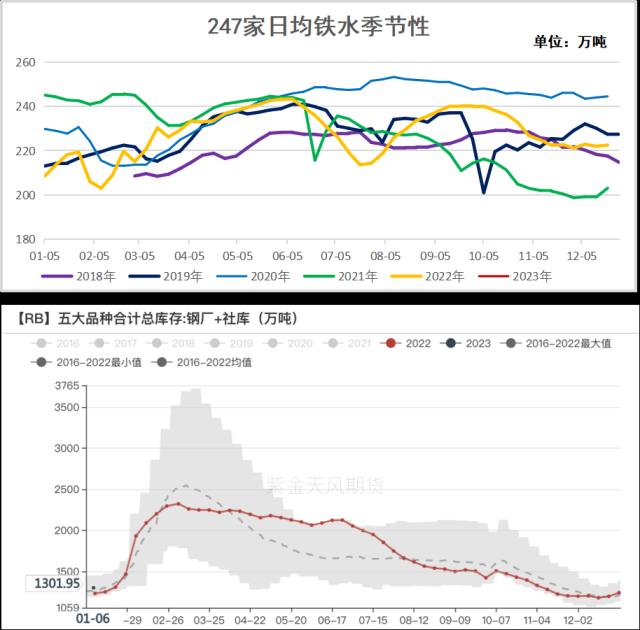

焦炭需求

247家钢厂铁水日均产量226.57万吨,周环比+2.83万吨,继续回升;

节后铁水延续回升态势并且有进一步增量预期,部分期现套利需求也开始出现,整体带动供需结构有所改善。

数据来源:钢联、万得、汾渭、紫金天风风云

库存滞留上游弱化市场信心

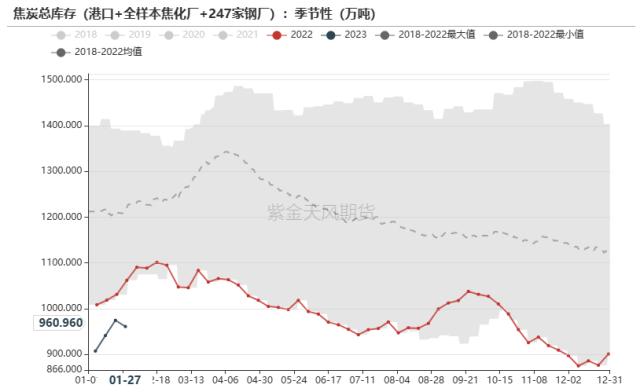

焦炭总库存

港口+247家钢厂+全样本焦化厂焦炭总库存为960.96万吨,周环比-13.56万吨,有所回落;

铁水持续增量叠加焦企生产平稳,带动焦炭总库存有所回落。

数据来源:钢联、万得、汾渭、紫金天风风云

钢厂焦炭库存

247家钢厂焦炭库存639.76万吨,周环比-40.31万吨,大幅回落;

部分钢厂库存水平偏低且投机意愿有所增强,另外随着日耗有所增加叠加春节期间到货不畅,厂内库存有所下降,预计后续补库仍将进行。

数据来源:钢联、万得、汾渭、紫金天风风云

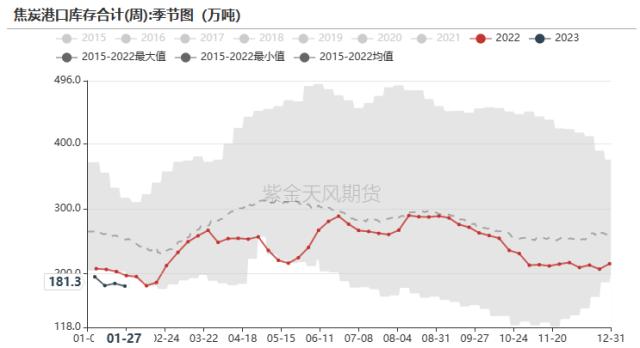

港口焦炭库存

港口181.3万吨,周环比-4吨,有所下降;

焦炭现货市场暂稳运行,疏港尚可,预计后续随着钢厂补库继续进行,港口库存或进一步下降。

数据来源:钢联、万得、汾渭、紫金天风风云

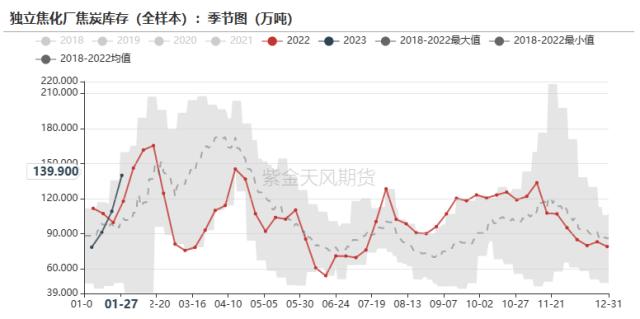

独立焦化厂焦炭库存

独立焦化厂全样本焦炭库存139.9万吨,周环比+30.75万吨,继续回升;

春节期间运输不畅,且钢厂整体拿货积极性一般,焦企出货受阻。场地库存进一步回升。

数据来源:钢联、万得、汾渭、紫金天风风云

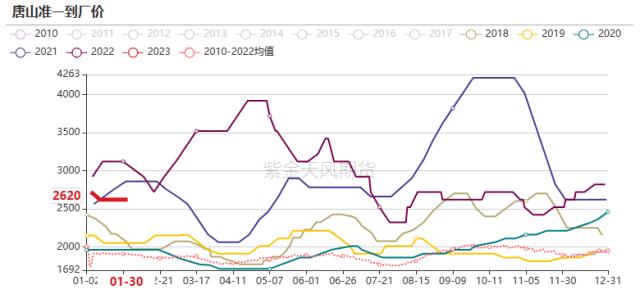

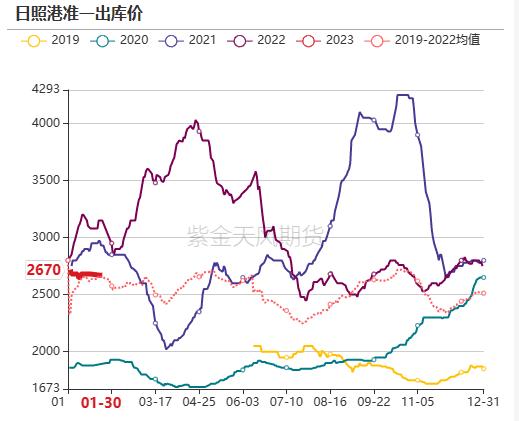

主要地区焦炭现货价

焦炭现货市场暂稳运行;

我们之前提到市场将进入新的博弈阶段,静待需求刺激政策后续能否发酵。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭平衡表

数据来源:钢联、万得、汾渭、紫金天风风云

澳煤冲击弱化,后期核心仍看需求

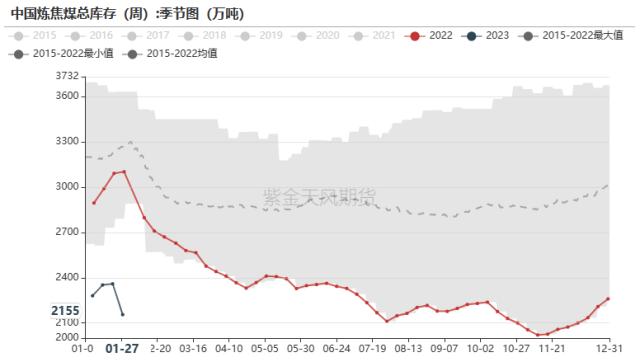

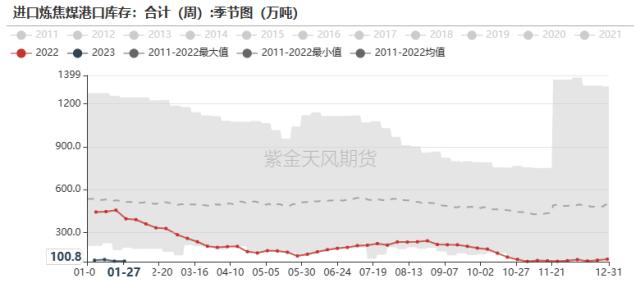

焦煤库存

节前多数煤矿停工放假导致焦煤整体库存快速下降。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤现货价

节后部分焦煤品种出现补跌现象,预计后期很快就会维稳。蒙煤方面,随着下游复产,蒙煤相比国内煤仍有价格优势,市场询盘略有增加,蒙5原煤价格为1550元/吨附近。另外澳煤除个别终端有接货行为外,国内其他焦煤终端客户仍保持观望。

山西焦煤仓单成本2100元/吨,蒙煤仓单成本1875元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!