来源:Mysteel农产品网

【导语】2022年作为生猪历史上比较特殊的一年,生猪价格经历了从低位攀升至10月中旬的高位,转而又快速下跌的一个过程。全国生猪市场似乎用一年甚至是半年的时间完成了一个“猪周期”。“猪周期“在能够短时间内完成,让生猪价格在下半年剧烈波动,归根结底都指向了二次育肥所导致的产能错位。接下来让我们用数据探讨错位的产能剩余多少,还能否继续影响2023年的生猪市场。

大部分的二次育肥养殖时长为2-3个月,自10月下旬价格出现持续下跌后,11月生猪市场零星出现收猪进行二次育肥的消息。我们以10月-11月及12月-1月为阶段来分析二次育肥导致的生猪产能错位情况。

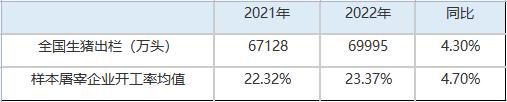

根据全国统计局发布数据,2022年全国生猪出栏69995万头,比2021年增加2867万头,增长4.3%。根据钢联数据中心统计,2021年全国重点样本屠宰企业开工率均值为22.32%,2022年全国重点样本屠宰企业开工率均值为23.37%,同比增长4.7%。

由上述可以说明,钢联数据中重点样本屠宰企业开工率可以有效反应全国生猪出栏的数据变化。

根据钢联数据的特征:样本养殖企业极少涉及二次育肥;重点样本屠宰企业生猪来源广泛,能够代表全国生猪养殖的综合情况。

综上,我们进行如下分析:

1、根据钢联数据推算:2022年3月1日至2023年1月31日全国重点样本屠宰企业开工率均值为24.09%,全国样本养殖企业生猪出栏共计8034.51万头,平均月出栏730.41万头(1、2023年1月份全国样本养殖企业生猪出栏量未完成具体统计,根据1月份计划出栏量且春节前要完成出栏调整,以此估算本数据中的唯一不确定值:1月份出栏量为700万头左右;2、为保留一个有效的中国年及避免出现两个月份的不确定值,特选取2022年3月1日至2023年1月31日。)

2、根据钢联数据推算:2022年10月1日至2022年11月31日全国重点样本屠宰企业开工率均值为21.39%,全国样本养殖企业生猪出栏共计1570.35万头,平均月出栏785.18万头。对比2022年3月-2023年春节前相关数据可得到,此阶段每月有近136.63万头生猪被二次育肥猪导致产能后置,占此阶段生猪出栏量的17.40%。

3、根据钢炼数据推算:2022年12月1日至2023年1月31日全国重点样本屠宰企业开工率均值为29.21%,全国样本养殖企业生猪出栏共计1662.3万头,月平均出栏778.36万头,对比2022年3月-2023年1月份相关数据可得到,每月有近107.29万头生猪后置产能被消耗。

综合以上计算分析,2022年10月-11月二次育肥导致的生猪后置产能剩余约58.68万头,占比2022年3月1日至2023年1月31日月均出栏量8.03%(出肉量占比大余出栏占比)。

由此,编者认为生猪后置产能所剩不多,无法长期影响生猪价格,根据钢联数据中能繁母猪、生猪存栏等其他相关数据及现阶段非瘟、市场情绪等判断,随着年后终端需求由弱到强的恢复,阶段性供大于求会有效缓解,中短期来看,猪价仍有上涨的可能。

关键词阅读:生猪价格

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显