2023年国内鸡蛋价格仍有高起点

【导语】2023年初主产区鸡蛋价格延续去年高位走势,春节假期前后,市场整体流通相对顺畅,生产及流通环节库存均不多,各地鸡蛋价差亦较往年收窄。根据当前存栏量及其结构推断,一季度在产蛋鸡存栏量仍徘徊在近年较低位,而需求或恢复性增长,市场将呈现供弱需强状态,鸡蛋价格重心或处于近年同期高位。

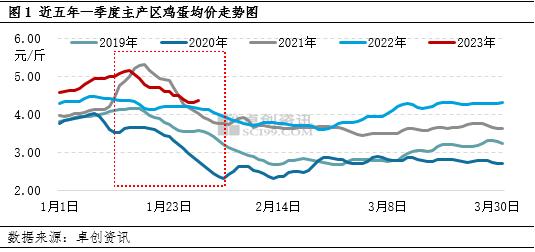

春节前后产区鸡蛋价差缩小

近五年春节前后主产区鸡蛋均价多是先涨后跌的走势,一季度整体维持年内相对低位。从图1中可看出,1月份阶段性低价为4.32元/斤,与节前最高价5.15元/斤的差价为0.83元/斤,低于往年春节前后价差0.90-1.80元/斤。总体来看,受低存栏影响,今年鸡蛋供应量相对有限,加之高成本的支撑,蛋价跌幅较往年明显缩窄。

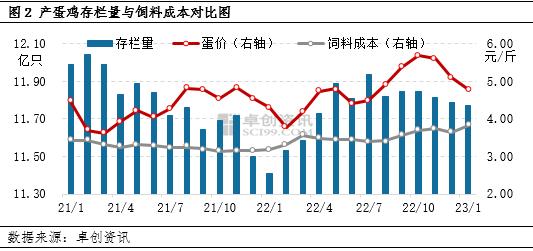

供应端:存栏量低位及成本高位支撑作用强劲

卓创资讯监测数据显示,2022年全国在产蛋鸡存栏量一直低于12亿只,2023年1月末存栏量为11.77亿只,环比跌幅0.17%,较近五年均值减少4.87%;1月单斤鸡蛋的饲料成本为3.83元,环比跌幅1.54%,同比涨幅11.34%。加之春节前后市场整体流通情况较往年有所好转,各环节库存天数均有限,在低供应及高成本的支撑下,1月鸡蛋价格跌幅小于近年同期均值,维持在近年较高位。

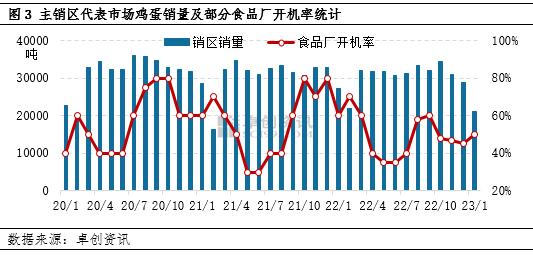

需求端:市场整体需求恢复性好转

卓创资讯监测数据显示,2023年春节前后主销区代表市场鸡蛋销量环比跌幅27.10%,明显小于前期33%-42%的水平;从食品厂开机率来看,2022年末多地食品厂有停产的情况,进入1月份后多有改善,样本食品厂月均开机率较上月增加5个百分点。总体上看,进入2023年后,批发市场鸡蛋销量及食品厂需求量均呈现向好趋势,终端消费进入恢复性好转阶段。

一季度市场延续供弱需强状态,鸡蛋价格或维持高姿态

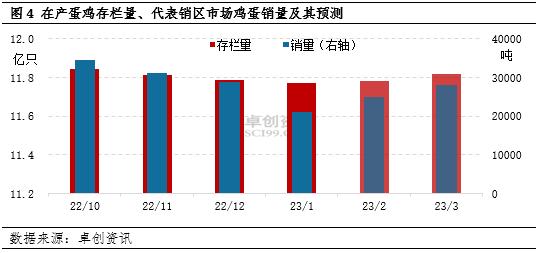

以蛋鸡生长周期为前提,通过鸡苗销量、产蛋鸡存栏量以及淘汰日龄(1月末520天),可推断一季度存栏量延续低位。其中2月、3月的理论蛋鸡存栏量分别为11.78亿只、11.82亿只,环比增幅分别为0.08%、0.34%,仍不及正常水平12亿只。除此之外,1月末主产区生产、流通环节的库存天数分别为1.59天、1.03天,较上月末分别减少0.26天、0.03天,均低于正常水平。综合判断一季度鸡蛋供应仍是收紧状态,将利多鸡蛋价格。随着春节假期结束,各行业恢复正常运转,终端需求将短时增加,预计2月、3月的主销区鸡蛋销量环比增幅分别为18.73%、12.01%。

综上所述,一季度鸡蛋供应量存在收紧预期,将支撑鸡蛋价格处于近年同期较高位。而终端市场处于需求淡季,春节后的短时需求增加对行情的拉动作用有限。所以,2023年一季度产区鸡蛋价格重心亦高于往年同期。

关键词阅读:鸡蛋

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高