预测:加息潮叠加弱需求 钢市再陷入震荡局

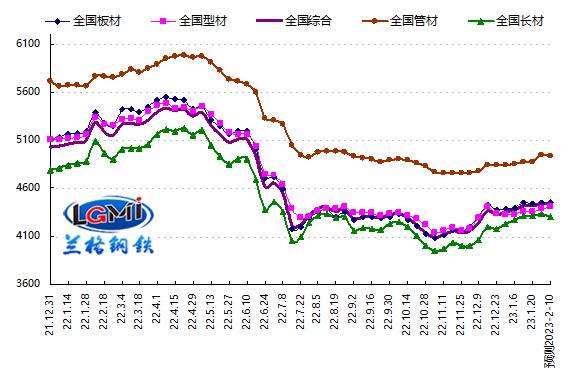

2023年第5周(2023.1.30-2.3)兰格钢铁全国绝对价格指数为4439元,较上周下降0.2%,较去年同期下降13.0%。其中,兰格钢铁长材绝对价格指数为4339元,较上周下降0.5%,较去年同期下降11.2%;兰格钢铁型材绝对价格指数为4387元,较上周上升0.5%,较去年同期下降15.0%;兰格钢铁板材绝对价格指数为4452元,较上周下降0.5%,较去年同期下降14.3%;兰格钢铁管材绝对价格指数为4874元,较上周上升1.5%,较去年同期下降12.6%。

据兰格钢铁网监测数据显示,2023年第5周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格冲高回落,与上周相比,上涨品种大幅增加,持平品种明显减少,下跌品种有所增加。其中21个品种上涨,较上周增加12种;7个品种持平,较上周减少21种;15个品种下跌,较上周增加9种。国内钢铁原料市场稳中上涨,铁矿石价格稳中上涨15元,焦炭价格维持平稳,废钢价格上涨10-80元,钢坯价格上涨10元。

图1 兰格钢铁价格指数变化趋势图

假期过后,国常会再次部署推动经济运行在年初稳步回升,要深入落实稳经济一揽子政策和接续措施,推动财政、金融工具支持的重大项目建设、设备更新改造形成更多实物工作量;要针对需求不足的突出矛盾,乘势推动消费加快恢复成为经济主拉动力。推动推动重大项目加快落地、促进汽车等大宗消费政策全面落地。组织开展丰富多样的促消费活动,促进接触型消费加快恢复。合理增加消费信贷。因城施策用好政策工具箱,支持刚性和改善性住房需求,做好保交楼工作。在宏观政策的不断落实下,节后各地重大项目再现“开工潮”,这对国内钢市形成了较强的预期,从而带动了国内钢市在节后形成了“开门红”,但由于美联储、欧洲及英国央行“加息潮”的到来,大宗商品市场也再次承压下跌。

短期来看,国内钢材市场受到了全球经济衰退的风险、国内经济稳步回升的支撑、淡季下游需求不足的拖累等多种因素的影响。从供给端来看,由于钢价的冲高回落,钢企的亏损幅度有所加大,钢厂的生产积极性有所减弱,供给端将呈现小幅下降的态势。从需求端来看,北方部分市场依然处于假期之中,节后下游需求释放有限,市场成交依然不足,市场需求处于恢复阶段。从成本端来看,由于铁矿石和废钢价格的相对坚挺,使得短期钢市的成本支撑力度依然较强。据兰格钢铁周价格预测模型测算,下周(2023.2.6-2.10)国内钢材市场将呈现高位震荡的行情,但不排除部分地区或部分品种存在探涨的可能。

关键词阅读:钢材市场

京公网安备11010602200782号

京公网安备11010602200782号