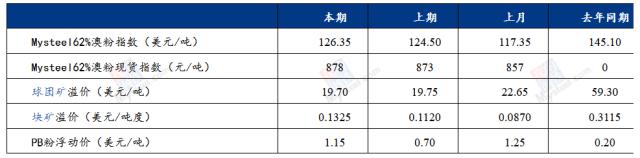

我的钢铁网讯:本周在缺乏新的向上驱动因素情况下,淡季需求下的微观数据显示弱现实依旧,市场看涨情绪降温,价格回调。本周五连铁主力合约收盘价853.5元/吨,较节前(1月20日)下跌11.5元/吨。Mysteel62%澳粉指数126.35美元/干吨,周环比增加1.85美元/干吨;Mysteel62%澳粉现货指数878元/湿吨,周环比增加5元/湿吨。

本周初,经济复苏强预期氛围下市场思涨情绪较浓,连铁主力合约较节前高开近20元/吨,随后上涨动能逐渐疲软,价格开始回调,但由于需求预期并未证伪,整周的价格走势表现为抵抗式下跌。整体来讲,本周的经济数据和基本面数据大部分都在节前预期之内,比如宏观上美联储加息25基点,消费恢复下制造业率先重回扩张区间,产业端钢材季节性累库,钢厂成材、铁水供给恢复速度快于终端需求恢复等,其实并没有出现很明显的看空信号。本周价格回调更多是在经历了节前长达三个月上涨周期后,在缺乏新的向上驱动因素情况下,市场一部分资金需要获利了结平抑风险,因为节前的定价已经把经济复苏等预期打满,而春节期间消费虽有恢复但没有超预期爆发式的增长,一手房的销售也不见回暖,所以当接下来稍有不及预期的信号释放时就会出现回调的风险,而本周的价格回调就是在消化这种担忧。

Part1. 价格回顾

1.1铁矿石港口现货与远期现货价格

港口现货与远期现货方面:本周五Mysteel62%澳粉指数126.35美元/吨,环比增加1.85美元/吨;Mysteel62%澳粉现货指数878元/吨,环比增加5元/吨;Mysteel 65%球团溢价指数为19.70美元/吨,环比下跌0.05美元/吨;Mysteel 62.5%块矿溢价指数0.1325美元/吨度,环比上涨0.0205美元/吨度。本周PB粉远期浮动溢价1.2美元/吨,环比上涨0.45美元/吨。

1.2铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘853.5,环比跌11.5;截至本周四,SGX主力合约收于124.08美元/吨,环比跌2.04美元/吨;交割利润减少,青岛港金布巴粉01合约卖方厂库交割利润-71.09元/吨,环比下降23.35元/吨,同比去年增加10.64元/吨。

1.3铁矿石价差

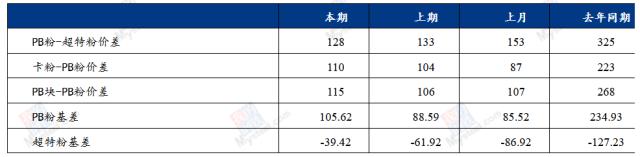

价差方面:本周高低品价差收窄,截至周五青岛港PB粉与超特粉价差128元/吨,环比收窄5元/吨;巴西矿溢价增加,青岛港卡粉与PB粉价差110元/吨,环比扩大6元/吨;粉块价差扩大,青岛港PB块与PB粉价差115元/吨,环比扩大9元/吨。期现基差方面:PB粉基差105.62,环比走强17.02;超特粉基差-39.42,环比走强22.5。

1.4进口铁矿石利润及钢厂利润

利润方面:截至周五,青岛港PB粉即期进口利润-23.49元/吨,环比下降3.03元/吨;青岛港卡粉即期进口利润-19.91元/吨,环比下降2.04元/吨;青岛港PB块即期进口利润-18.29元/吨,环比增加8.58元/吨。本期河北地区钢厂螺纹吨钢毛利润-140.3元/吨,环比下降33.36元/吨,废钢与铁水价差-335.86元/吨,环比扩大154.29元/吨。

Part2. 市场回顾

2.1进口铁矿石各港口价格及周度变化(单位:元/吨)

2.2各区域解读

华东区域:本周铁矿价格震荡偏弱运行,市场交投情绪一般

本周华东铁矿石价格震荡偏弱运行,截止本周五,青岛港PB粉行情价格868元/吨,环比上涨5元/吨;PB块行情价格983元/吨,环比上涨14元/吨;超特粉行情价格740元/吨,环比上涨10元/吨。

品种方面,本周中品粉矿流动性较好,PB粉成交市场占比最高;低铝品种巴混等港口资源较少,与PB粉的价差有扩大趋势。高品粉矿和中品粉矿价差继续拉大,性价比有所提高。本周钢厂买货以刚需为主,主动补库积极性较低。

数据方面,本周华东主港到港量环比增长89.4万吨,至680.2万吨。区域港口疏港环比上周基本持稳,港口库存6598万吨,环比增长95万吨。钢厂方面,华东区域内新增高炉检修一座,高炉复产一座,钢厂铁水微降,区域内样本企业日均铁水产量31.62万吨,环比上周微降0.63万吨。

综合而言,本周钢厂对铁矿继续保持刚需补库,总库存周环比微升,综合钢厂下周开始复工成材,现货市场将会回暖,对原料端的采购情绪支撑较强,同时远期现货成交量大于港口成交,贸易商的资源成本较高,下周依然会有挺价的意愿。不过本周价格大幅回调正是验证市场对节后市场较为担忧,尤其是预期均落地后对后市发展表现迷茫。因此认为下周铁矿石价格将会震荡。

华北铁矿石:钢厂利润进一步压缩铁矿价格或将偏弱运行

本周唐山地区铁矿价格呈震荡走势运行。截至本周五,曹妃甸港PB粉874元/吨,环比上涨9元/吨;超特粉741元/吨,环比上涨3元/吨;卡粉987元/吨,环比上涨17元/吨;PB块976元/吨,环比上涨11元/吨。

从本周区域基本面来看,供应端本周唐山两港到港499.4万吨,环比上周小幅减少132.4万吨;需求端唐山钢厂调研样本铁水产量环比基本持平,高炉开工率74.75%,环比上周持平,本周日均疏港58.61万吨/天,较上周增加5.65万吨/天。体现到库存端,本周唐山两港库存总量2329.5万吨,环比上周库存减少49.89万吨,两港压港船只28条,环比上周增加5条。

本周区域内市场成交活跃度一般,钢厂拿货不及预期,但是贸易商投机活跃,品种以PB粉为主。本周中低品价差收窄,主因下跌行情下低品跌幅一般会小于中高品叠加低品粉可贸易库存偏低,因此价格坚挺。钢厂方面,多数库存够用至元宵节前后,且由于成材端价格下跌,进一步压缩钢厂利润,钢厂依然询货谨慎,采购品种以中低品粉矿为主。

综合来看,虽然本周两港库存小幅下滑,但目前区域内港口压港船只数量高位,后期区域内港口库存或将呈累库趋势,港上主流资源仍较为充足;而虽钢厂库存经过消耗处于偏低水平,但由于利润制约,补库仍将较为谨慎,预计下周唐山地区进口矿市场震荡偏弱运行。

沿江区域:矿价小幅下行钢厂补库较为积极

沿江区域进口矿港口现货价格本周下幅下行,整体市场交投情绪偏弱,成交较上周出现减量。截止2月3日,江阴港PB粉905元/吨,环比周初下跌10元/吨;PB块1020元/吨,环比周初持平;超特粉770元/吨,环比周初下跌15元/吨。

钢厂方面,样本内钢厂进口矿总库存可用天数为30.3天,较上期减少0.6天。平均厂内库存可用天数本期为14.8天,较上期减少0.2天。成交方面,本周钢厂补库情绪较为活跃,节后补库需求尚可,多数钢厂于周初进行采购。现货方面本周钢厂主要询盘采购品种为:PB粉、超特粉、主流块矿。

贸易商方面,本行情整体持小幅震荡盘整运行,多数贸易商出货积极性尚可,报价多随行就市。本周贸易商投机需求来看也出现了部分增量,个别贸易商以PB粉为主要品种就行询货采购,增加头寸。节后到港资源来看,主流粉矿资源供应尚可,而块矿方面后续到港较少,非主流资源如精粉、球团等未见明显新增。

综合来看,Mysteel调研247家钢厂高炉开工率77.41%,环比上周增加0.72%;日均铁水产量227.04万吨,环比增加0.47万吨,其中沿江区域本期铁水降低1.1万吨/天。节后市场方面,区域内供应端整体较为宽松,主流现货资源较为充足。需求端来看,沿江区域整体钢厂库存继续维持相对低位水平,利润处于盈亏线水平附近,心态上对后市持观望居多,预计短期内现货价格保持盘整运行。

Part3. 基本面

3.1铁矿石基本面情况回顾

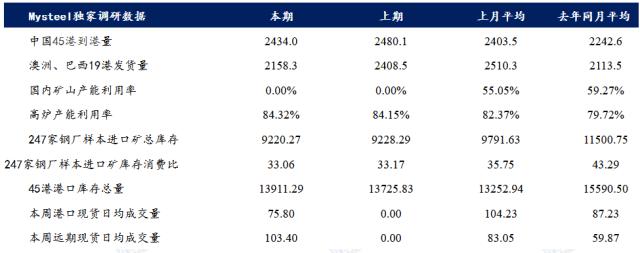

需求:本期Mysteel调研247家钢厂盈利率34.2%,环比增加1.73%,同比下降48.92%;日均铁水产量227.04万吨,环比增加0.47万吨,同比增加7.69万吨。供应:澳巴19港铁矿发运量2158.3万吨,环比减少250.3万吨;45港口到港量2434万吨,环比减少46.2万吨。

库存:本期Mysteel统计全国45个港口进口铁矿库存为13911.29万吨,环比增185.46万吨;日均疏港量263.67万吨增12.84万吨。在港船舶数108条,较上周增4条。

3.2澳巴发运环比减少

本期Mysteel澳洲巴西19港铁矿石发运总量2158.3万吨,环比减少250.2万吨。澳洲发运量环比减少141.9万吨至1701.7万吨,巴西发运量环比减少108.2万吨至456.6万吨。具体到矿山,力拓发运量环比减少115.9万吨至529.5万吨,BHP发运量环比减少95.1万吨至499.6万吨,FMG发运量环比增加36.2万吨至355.9万吨,VALE发运量环比减少16.7万吨至368.4万吨。

3.3澳巴矿到港量延续降势

上周中国47港口到港量2528.6万吨,环比减少57.9万吨。45港口到港量2434万吨,环比减少46.2万吨。其中澳矿到港量1618.2万吨,环比增加94.2万吨;巴西矿到港量环比减少13.4万吨至540.8万吨;非主流矿到港量环比减少127.0万吨至274.9万吨。分区域来看沿江地区到港量环比下降100.8万吨,属于正常回落。而华北地区因个别港口到港增量明显,本期到港环比增加105.7万吨。其他地区到港量小幅波动。

3.4 本期矿山产能利用率延续下降趋势

本期矿山产能利用率呈下降趋势,主要是临近春节,东北、华北、西北区域有部分矿选停产放假,且华北区域个别企业因原料供应不足,精粉产量下滑,因而整体矿山产能利用率下降。

库存方面:矿山精粉库存量下降明显,主要是东北、华北、西南区域钢厂节前补库需求增加,叠加华北、东北区域内部分矿选陆续停产放假,产量下降,整体矿山精粉库存呈去库状态。

3.5钢厂盈利率环比小幅回升 日均铁水产量微增

Mysteel调研247家钢厂高炉开工率77.41%,环比上周增加0.72%,同比去年增加2.55%;高炉炼铁产能利用率84.32%,环比增加0.18%,同比增加2.81%;钢厂盈利率34.20%,环比增加1.73%,同比下降48.92%;日均铁水产量227.04万吨,环比增加0.47万吨,同比增加7.69万吨。

本期Mysteel调研247家钢厂高炉开工率77.41%,环比上周增加0.72%,共新增7座高炉复产,2座高炉检修;本期复产发生在东北、华北、华中、西北和西南地区,主因例行检修结束而复产;检修发生在华东和西北地区,均为例行检修。体现到铁水产量,本期日均铁水产量227.04万吨,环比增加0.47万吨;本期东北、华北地区增加,西北地区产量下降,其他地区窄幅波动。

3.6港口进口矿库存环比增加

Mysteel统计全国45个港口进口铁矿库存为13911.29万吨,环比增185.46万吨;日均疏港量263.67万吨增12.84万吨。在港船舶数108条增4条。

本期疏港环比有所恢复,但绝对量仍处于四季度以来的偏低位置,叠加周期内到港量偏高,因此港口进口矿库存继续上升。具体区域来看,华东、沿江两地区库存增幅相对明显,其他区域环比均有小幅降库。沿江、华东两区域因部分港口铁矿石入库量增加,加上区域内钢厂提货未见明显增多,导致该两地区港口库存均有明显增量。

3.7钢厂按需补库为主 厂内库存周转天数微降

Mysteel统计全国钢厂进口铁矿石库存总量为9220.27万吨,环比减少8.02万吨;当前样本钢厂的进口矿日耗为278.87万吨,环比增加0.64万吨,库存消费比33.06,环比减少0.11天。

全国钢厂进口矿库存基本持稳,节后钢厂采购偏谨慎,以按需采购为主,仍未有明显补库动作;库存周转天数微降。分区域来看,各区域钢厂进口矿库存和日耗均小幅波动为主。

3.8远期现货:远期现货市场流动性转好,价格指数震荡偏弱运行

本周远期现货市场活跃度转好。一级市场中主流品种开始以3月指数成交,二级市场中卖家的报盘数量增加,有钢厂关注PB粉、低品印粉和块矿资源。节后多数贸易商报盘增加,市场交投有所转好。

本周一级与二级市场活跃度分化较为明显。一级市场和二级市场表现分化明显;一级市场成交尚可,频有PB粉小长协及半船资源成交。然二级市场交投较为冷清,目前市场报盘资源较多,商家出货意愿较强,且有不少船期较近资源在售,指数溢价承压下跌。本周表现稍显突出品种为块矿资源和中低品带折扣粉矿资源,块溢逐步走强;本周57%印粉有93~94价格成交。低铝资源卡粉等虽报价坚挺,鲜有成交。

3.9港口现货:本周港口现货成交企稳回升,中品澳粉成交活跃

本周港口现货成交企稳回升,港口现货价格震荡偏弱运行,市场交投有所好转,钢厂节后小幅补库。品种方面:中品澳粉成交较为活跃,低品矿资源成交维持低位,主流块矿成交有所改善。近期低品与中品粉矿价差小幅回落,低品资源仍有性价比,低品资源成交未见改善;PB粉、混合粉、纽曼块、卡粉、麦克粉、超特粉等主流品种成交量居前。近期粉块价差和块矿溢价走强,受焦炭提降,钢厂利润有所改善,块矿性价比不高,主流块矿成交仍维持低位。整体来看,港口现货成交企稳回升,目前成交量稍强与去年同期。

Part4.下周市场预判

下周来讲,工地会开启复工,钢厂利润较节前修复,成材供需将边际好转,本周钢厂谨慎心态下很少表现出对原料端的补库行为,那么下周补库的动机和空间就会得到改善,贸易商本周在远期市场拿货较为积极,对后期市场看好的预期也没有消失,接下来挺价意愿仍存。供需基本面我们认为整个2月份在高炉复产和进口矿到港季节性下降情况下,铁矿石将整体处于紧平衡状态。估值方面,房地产未见好转信号,澳煤进口开始放开,螺矿比与矿焦比暂时缺乏修复动力。下周预计在供需差缩小,钢厂补库需求改善以及市场风险偏好修复后的情况下,铁矿石价格或存在支撑。同时也提示风险,下周若出现工地复工缓慢,成材表需增长乏力,以及澳煤供应节奏加快,海外矿山发运超季节性增加等情况,铁矿石价格也将承压。

关键词阅读:铁矿石

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用

- 公用事业板块派现积极,券商推荐再通胀和供给收缩等方向

- 地方政策陆续出台,展示了中央和地方对于发展“低空经济”的坚定决心

- 生猪供应边际拐点已至,周期逐步进入右侧阶段

- AI浪潮之下2027年液冷数据中心市场规模预计达1020亿,液冷投资机会全梳理