来源:CFC金属研究

摘要

宏观方面,美联储加息25bps符合市场预期,市场预期加息节奏将放缓,但美国非农就业维持高增长,劳动力市场表现大超预期,市场对加息担忧上升,宏观压力有所显现。

产业方面,受对菲律宾征收镍矿出口税的预期扰动,镍及不锈钢价格在成本端获得支撑;但在国内经济复苏不及预期的背景下,下游需求偏弱,不锈钢库存压力较为突出。

总的来说,宏观面美联储加息靴子落地,但美国劳动力市场火热增加后续政策不确定性,宏观面继续对镍价带来扰动。节后消费复苏不及预期,市场成交较弱,波动较为平稳,市场多持观望态度。沪镍2303参考区间205000-225000元/吨。SS2303参考区间16400-17200元/吨。

一

行情综述

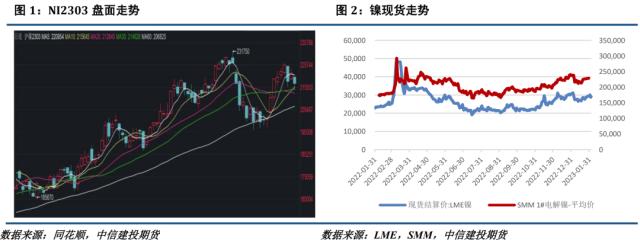

本周沪镍震荡运行,不锈钢有所走弱。宏观方面,美联储美联储加息25bps符合市场预期,但非农就业数据超预期给政策端带来不确定性,镍价随之承压。产业方面,SMM消息称菲律宾考虑征收镍矿出口税,或将在成本端支撑镍及不锈钢价格。不过,国内地产复苏不及预期,下游需求疲软,不锈钢库存压力较为突出,使得不锈钢价格有所下行。

二

价格影响因素分析

1、宏观面

1.1 国外:美联储加息靴子落地,非农数据大超预期

本周全球三大央行都决定升息,但措辞有所缓和,市场预计紧缩周期接近尾声。美联储进一步放缓加息。美联储货币政策委员会(FOMC)宣布加息25bps,将联邦基金利率的目标区间上调到4.50%至4.75%,符合市场预期。美联储放缓加息落地后,欧洲央行、英国央行等全球主要央行亦纷纷公布利率决议。欧洲央行将三大主要利率均上调50bps,鉴于潜在通胀压力,拟于3月份再度加息50bps,然后评估货币政策后续路径。欧洲央行称,利率需要稳步上升,确认资产购买计划每月将减少150亿欧元。英国央行将关键利率上调50bps至4.0%,但不再用“有力”一词来描述未来加息行动。

经济数据方面,美国1月劳动力市场超预期强势反弹,2022 年四季度 GDP高于市场预期。1月新增非农就业人口 51.7 万,,远超市场预期值18.7 万,前值:26万,为 2022 年 7 月以来最大增幅。这意味着当前美国的就业增长依旧处于历史高位。劳动力市场表现过热,潜在通胀压力担忧仍存。1 月,美国失业率由去年 12 月的 3.5%继续回落 0.1bp至 3.4%,触及 53 年低点,预期:3.6%。美国 2022 年四季度 GDP 年化环比增长 2.9%,高于市场预期的 2.6%,较三季度 3.2%的增幅有所放缓。

欧洲方面,欧元区2022年四季度经济表现好于预期,有望避免衰。欧元区四季度GDP初值数据显示,20个欧元区国家的四季度GDP初值环比增长0.1%,预期-0.1%,前值0.3%;同比增长1.9%,创2021年第一季度以来新低,但高于市场预期的1.7%。通胀数据方面,欧元区1月CPI同比上涨8.5%,通胀连续三个月放缓,但依然大幅高于2%的通胀目标。

1.2 国内:国内经济稳步复苏,1月PMI重回景气区间

国家统计局:中国1月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为50.1%、54.4%和52.9%,三大指数均升至扩张区间,经济景气水平明显回升。中国1月PMI重回景气区间。

央行:12月末 M2余额266.43万亿元,同比增长11.8%,增速环比低0.6pct,比上年同期高2.8 pct;M1余额67.17万亿元,同比增长3.7%,增速环比低0.9pct,比上年同期高0.2 pct;M0余额10.47万亿元,同比增长15.3%。全年净投放现金1.39万亿元。

央行:2022年末,金融机构人民币各项贷款余额213.99万亿元,同比增长11.1%;全年人民币贷款增加21.31万亿元,同比多增1.36万亿元;2022年末人民币房地产贷款余额53.16万亿元,同比增长1.5%,比上年末增速低6.5 pct;全年增加7213亿元,占同期各项贷款增量的3.4%;2022年末,房地产开发贷款余额12.69万亿元,同比增长3.7%,增速比三季度末高1.5 pct,比上年末高2.8 pct。

2、基本面:需求尚待修复

本周纯镍价格冲高回落。供应方面,上游出货心态较强,现货升水位于低位。需求方面,较高的绝对价格之下,市场成交偏弱,下游采购情绪较弱。总的来说,在纯镍基本面整体较弱的背景下,高镍价支撑减弱。02月03日SMM电解镍均价228500元/吨,相较上周上涨1.40%。

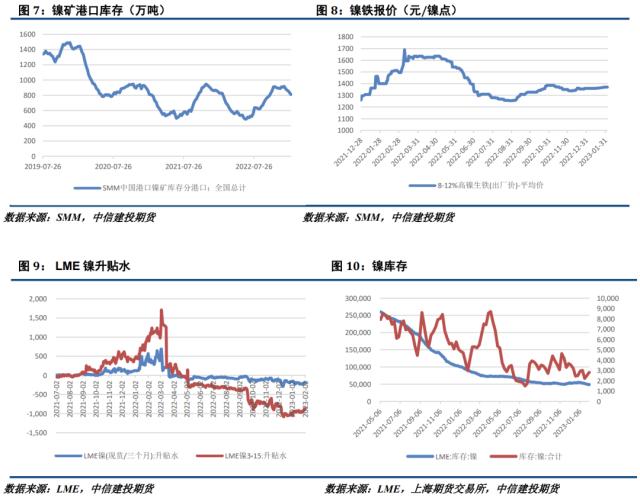

本周镍矿价格持平。供应方面,SMM消息称菲律宾考虑对镍矿石出口征税,叠加菲律宾雨季影响,镍矿资源维持偏低的状态。需求方面,下游需求不断走弱,且铁厂对镍矿价格接受程度有限,需求端较为僵持。供需双弱之下,叠加镍铁价格震荡上行,节后市场多持观望态度,整体成交较弱。2月3日菲律宾红土镍矿1.5%(CIF)均价71.5美元/湿吨,相较上周无变化。

本周镍铁小幅上涨。供应方面,菲律宾禁矿消息提振镍价,叠加假期期间去库支撑,镍铁供应仍偏紧,镍价高位运行;目前,印尼铁订单多以远期形式售出,散单占比逐渐减少。需求方面,下游不锈钢消费暂弱,因此镍铁需求较弱。交易上,不锈钢盘面大跌对镍铁价格造成一定压力,卖方报价较一月上旬出现一定让步。2月3日8-12%高镍生铁(出厂价)均价1370元/镍点,相较上周上涨0.55%。

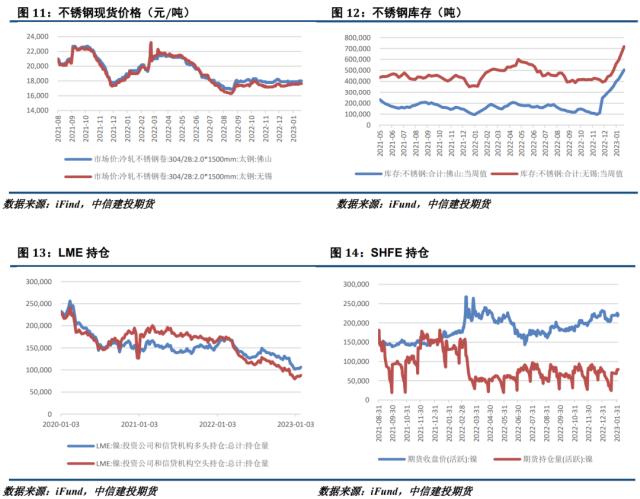

本周不锈钢现货价格小幅上涨。供应方面,节后贸易商涨价情绪浓厚,但周四库存数据公布后,复苏预期被证伪,下半周价格有所回落,贸易商普遍观望为主。需求方面,地产复苏趋缓背景下,不锈钢回暖不及预期。从库存上看,Mysteel数据显示全国主流不锈钢社库环比增长20%以上,库存大幅累积使得市场担忧有所加重,再叠加近期成交有限、成本高企,钢市预期普遍较弱。

三

行情展望与策略

宏观方面,美联储加息25bps符合市场预期,市场预期加息节奏将放缓,但美国非农就业维持高增长,劳动力市场表现大超预期,市场对加息担忧上升,宏观压力有所显现。产业方面,受对菲律宾征收镍矿出口税的预期扰动,镍及不锈钢价格在成本端获得支撑;但在国内经济复苏不及预期的背景下,下游需求偏弱,不锈钢库存压力较为突出。

总的来说,宏观面美联储加息靴子落地,但美国劳动力市场火热增加后续政策不确定性,宏观面继续对镍价带来扰动。节后消费复苏不及预期,市场成交较弱,波动较为平稳,市场多持观望态度。沪镍2303参考区间205000-225000元/吨。SS2303参考区间16400-17200元/吨。

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启