来源:方正中期期货有限公司

摘要:

综合来看,1月CPI涨幅扩大、PPI跌幅扩大,二者均值上升至0.65%,CPI-PPI差值反弹至2.9%。从趋势上看,高基数影响下一季度GDP平减指数或继续下行步伐。CPI方面,历史上春节靠前年份1月CPI往往涨幅较大,因此本月CPI并未超预期。CPI中食品和消费品表现稳定、拉动暂时下降。食品中果蔬加速涨价继续抵消肉价下跌影响。非食品中燃料价格受到全球油价拖累,线下消费复苏和春运则带动旅游、交运价格上涨。防疫政策改变带来的需求释放叠加春节影响,是CPI短期上行的主要因素。PPI环比表现弱于预期,低基数抵消部分新跌价因素后同比跌幅稍有扩大,行业变动则继续趋于均衡。1月大宗商品价格反弹趋势放慢,是新涨价因素减小的主要原因,但PPI和商品波动方向确实已经出现背离。我们观察到,2月食品、服务、燃料价格均有下降但基数有小幅上升,短期CPI大概率持稳或减速。年内趋势看,防疫政策改变、经济复苏之下房租和服务分项可能持续带动核心CPI修复,通胀中枢仍将抬升,但猪肉价格、国际油价暂时限制CPI上行空间。而2月开始PPI或再度下探,受到基数显著抬升影响,除非商品价格大幅反弹并引领PPI环比上行,否则PPI同比将刷新去年四季度低点。之后二季度PPI低位稳定、三季度则将有所反弹。此外,海外经济衰退对商品价格和PPI的利空影响仍需要关注。

1.国家统计局数据公告

国家统计局公布的数据显示,1月中国CPI同比增长2.10%,略低于市场预期的2.2%,较前值1.80%涨速加快;PPI同比增速为-0.80%,弱于预期的-0.5%,较前值-0.70%增速回落。此外,核心CPI同比增速继续加速上升至1.00%,向上态势不改。

2.春节影响下服务、核心CPI明显上升

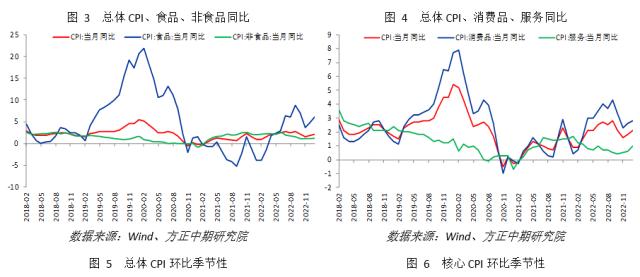

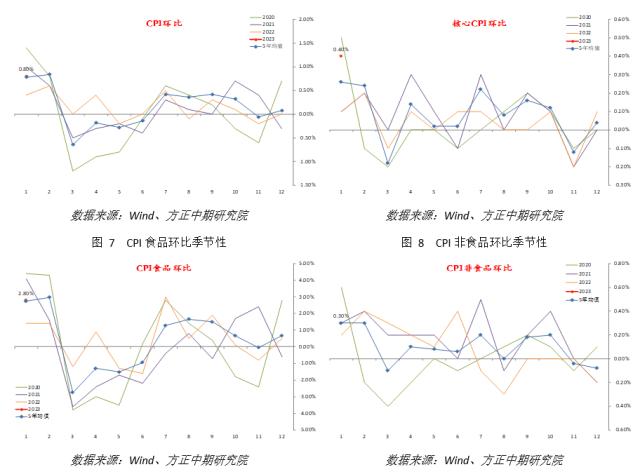

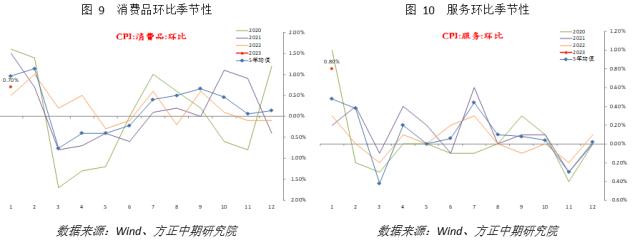

CPI方面,总体CPI环比边际变动符合季节性,绝对水平位于5年均值附近,去年同期基数也略偏低,是推升同比的因素之一。主要分项和分类方式来看,食品同比涨幅明显加快,非食品涨幅也略有上升。消费品、服务价格同比增速也均有小幅加速。环比来看,食品、非食品均与5年均值水平差别不大,消费品也也基本稳定,但服务价格环比涨幅明显超过5年均值水平。这也是核心CPI环比增速大幅加快的主要带动之一,核心CPI同比还受到去年同期基数偏低影响。情况表明,1月食品CPI以及消费品CPI均表现稳定,对总体CPI拉动暂时下降。但服务价格继续加速回升,成为拉动核心CPI和总体CPI上行的主要力量。显然防疫措施调整叠加春节前后服务业需求为主要影响逻辑。

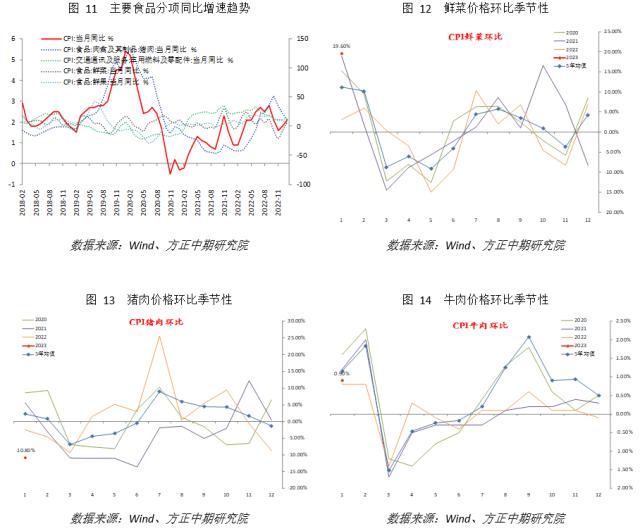

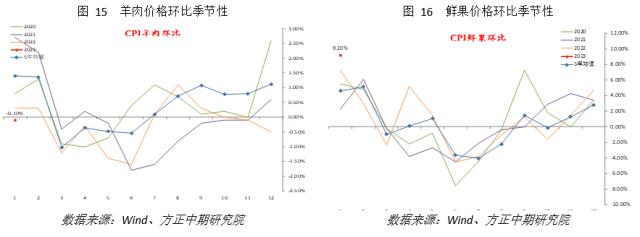

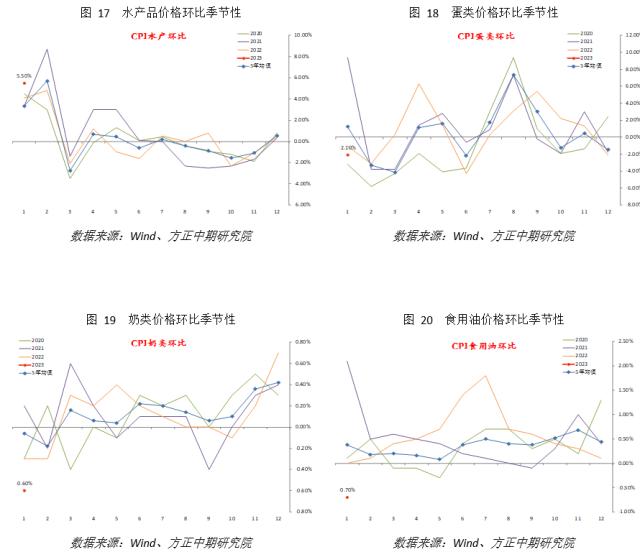

主要食品分项中。粮食和食用油价格同比增速分别略有加快和下降。环比来看,粮食价格基本符合季节性,食用油价格明显低于季节性和5年均值。鲜菜价格同比从此前的下跌转为明显上涨,鲜果价格同比涨幅也上升。环比来看,鲜菜价格和鲜果价格涨幅均明显超过季节性和5年均值水平,且鲜菜价格去年同期基数明显偏低。畜肉类价格涨幅继续减慢,其中猪肉价格同比涨幅显著回落,从22.2%下降至11.8%。牛肉价格涨幅维持不变,羊肉价格跌幅略有扩大。环比来看,猪肉价格跌幅10.8%刷新历史同期最低,牛肉价格与季节性偏离不大,羊肉价格涨幅也弱于季节性和5年均值。其他蛋白质食品中,水产品价格涨幅加快,蛋类、奶类均有下降。环比来看,主要是奶类价格下跌0.6%偏低,水产价格则小幅超季节性。情况表明,此前已经存在的食品价格分化情况加剧,鲜果、鲜菜价格涨幅扩大继续抵消猪肉价格跌幅扩大影响。食品总体涨幅变动不大。预计春节后的2月食品价格环比涨幅将小幅回落。

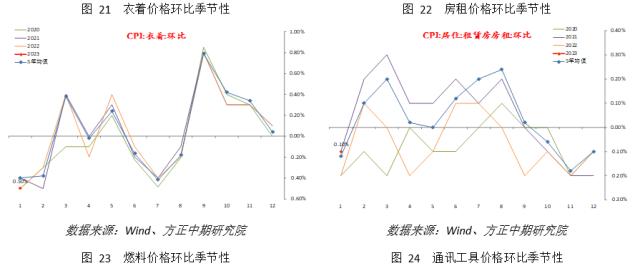

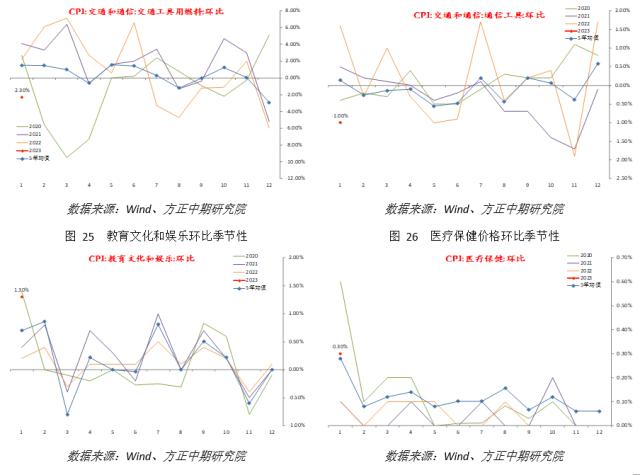

非食品价格方面。衣着同比增速持稳,鞋类价格同比涨幅下降。环比来看基本符合季节性。居住分项变动不大,其中房租价格跌幅略收窄,水电燃料价格涨幅稍有下降。环比来看,房租价格小幅回落符合季节性,水电燃料略有上涨。生活用品和服务价格总体稍有加速,其中主要是家用器具价格涨幅加快,家庭服务价格涨幅明显回落。环比来看,家用器具、家庭服务分别受到基数偏低和偏高影响,实际波动不大。交通和通信涨幅总体小幅回落,其中交通工具燃料价格涨幅明显下降,通信工具价格也由涨转跌,但交通工具使用和维修价格加速上涨。环比来看,交通工具燃料、通信工具价格明显下挫,交通工具使用和维修价格明显上涨。文教娱乐价格涨幅扩大,主要受到旅游价格上涨带动,教育服务价格略有下降。环比来看,教育服务符合季节性,旅游则明显超季节性。医疗保健价格加速上涨,尤其是中药价格涨幅明显。环比来看,中药价格单月涨幅刷新历史记录。非食品价格情况表明,国内燃料价格继续受到全球油价拖累,是压低非食品消费的主要因素。而服务业多数分项价格明显上涨,主要受到线下消费场景完全恢复以及春运影响。2月服务价格或有所回落,且能源价格继续下降有助于非食品项回归平稳。

总体上看,1月CPI同比小幅加速,主要受基数偏低影响,环比表现符合季节性。核心CPI在服务项带动下加速回升。分项中食品以及消费品均稳定,对总体CPI拉动暂时下降。食品价格此前已有的分化加剧,鲜果、鲜菜加速上涨继续抵消猪肉价格跌幅扩大的影响。非食品中燃料价格仍受到全球油价走弱拖累,而服务业分项明显上涨,受线下消费场景恢复以及春运拉动。历史情况看,春节靠前年份1月CPI往往涨幅较大,因此本月CPI上行并未超预期。且目前情况显示,2月食品、服务价格已经回落,燃料价格也进一步下降,短期CPI大概率持稳或再度下降。从年内趋势来看,经济复苏态势下,房租、服务分项可能持续带动核心CPI修复,通胀中枢逐步抬升方向不变,但猪肉价格、国际油价走弱暂时限制CPI上行空间。

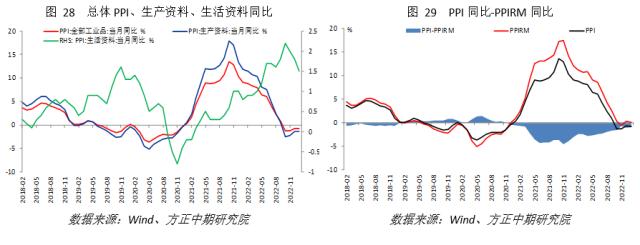

3.PPI弱于预期短期仍有下探空间

PPI方面,总体PPI环比小幅下滑0.4%,表现明显弱于预期。而去年同期基数低则部分抵消部分新跌价因素,最终同比跌幅稍有扩大。PPIRM同比涨幅减小至0.1%,PPI和PPIRM差值稍有回升至-0.9%。大类分项中,生产资料同比跌幅不变,生活资料涨幅略有减小。生产资料中采掘工业涨幅扩大、原材料工业出现下跌、加工工业跌幅减小,三者环比均小幅下降,同比增速更多受到基数影响。生活资料中食品、衣着、日用品、耐用品价格同比涨幅均减慢,环比除日用品外均走弱且基数偏高。

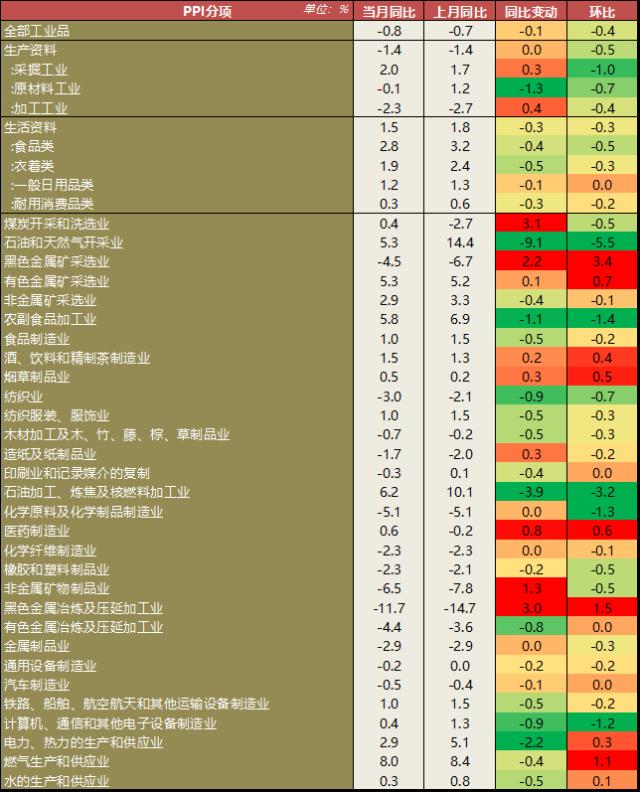

分行业来看。上游行业PPI差异继续减小,煤炭开采行业出现正增长,黑色、非金属矿开采跌幅下降,石油开采业PPI涨幅明显下降,有色开采PPI则稍有上升。中游原材料行业中,黑色冶炼加工跌幅缩窄,有色冶炼加工、橡胶和塑料行业PPI跌幅扩大,化工行业PPI维持负增长幅度不变。公用事业和非金属矿加工业PPI涨幅减小。中游加工组装行业中,通用设备制造业PPI出现小幅负增长,电子设备、交运设备制造业PPI涨幅下降。下游行业中,医药制造业PPI转正,汽车制造业仍为小幅负增长变动不大。纺织业跌幅扩大,食品制造、农副食品加工业PPI涨幅减小。1月PPI变动趋势继续趋于均衡,上游行业增速回归平稳。原材料行业维持较大差异,金属加工等多数表现偏弱,制造业变动不大,自上而下价格传导稍有放缓。

总体上看,1月PPI环比表现弱于预期,去年同期基数低则部分抵消部分新跌价因素影响,同比跌幅稍有扩大。PPIRM同比涨幅减小至0.1%,PPI和PPIRM差值略有升高。结构上看,生产资料和主要分项环比均下跌,生活资料环比走弱同时基数偏高压制同比。主要行业中,1月PPI变动趋势继续趋于均衡,上游行业增速回归平稳。原材料行业维持较大差异,金属加工等多数表现偏弱,制造业变动不大,自上而下价格传导稍有放缓。1月大宗商品价格反弹趋势放慢,是新涨价因素减小的主要原因,2月开始同比基数抬升将进一步压低同比,短期PPI或再度下探,除非商品价格大幅反弹并引领PPI环比上行,否则不排除PPI刷新低点可能性。二季度后PPI低位稳定,三季度则将有所反弹。此外,海外经济衰退对商品价格和PPI的利空影响仍需要关注。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!