马来西亚棕榈油MPOB一月供需报告与后市展望

来源:南华期货

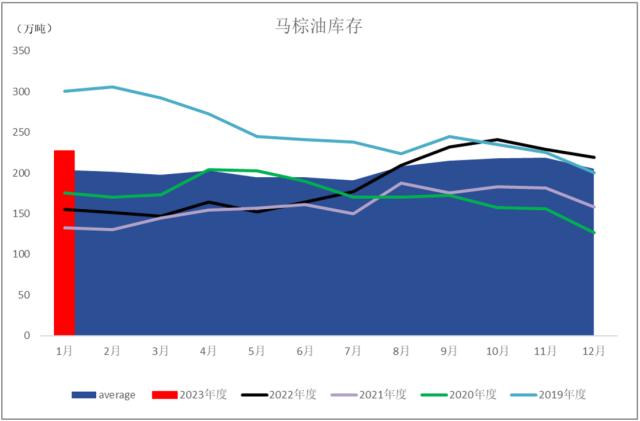

本日MPOB公布马来西亚1月棕榈油的供需情况,数据显示马来西亚棕榈油明显减产为138万吨,产量环比减少14.73%,基本符合市场预期;出口下降明显为113.5万吨,环比减少22.96%,略低于市场预期;进口超出了市场预期为14.5万吨,因此最终库存较市场预期差别有限,为226.8万吨,环比上月继续累库3.26%。

从报告数据分析,由于1月正处在产地的季节性减产期,产量的减少属于市场可以接受的范围内,尤其1月同时也是消费淡季,产地的出口表现平平,库存在当前已经处在平均水平以上的情况下继续出现了小幅的累库,虽然该累库一定程度上是受到马来西亚超出预期的进口量影响,但库存的积累还是会影响后续的市场情绪,尤其是对消费的信心可能会有一定的打折。

Figure1马来西亚棕榈油库存

当前由于棕榈油的主产国话语权逐渐向印尼倾斜,马来西亚棕榈油报告的交易价值的权重也一定程度的下降,但由于其相较印尼棕榈油的月报有更高的时效性,因此可以将其作为对印尼棕榈油供需情况的作证判断依据。

回顾近期的盘面热点信息,本周初印尼方发布计划将要逐渐限制部分棕榈园棕榈油的出口以确保国内的DMO义务可以顺利实施,这项临时的限制计划解除限制的时间预计在5月,因此通过折算后续印尼棕榈油的出口量可能会减少近400万吨的量。

该消息发布后盘面对其做出了一定的反应,提振了市场的情绪,但从全球油脂的供需情况来看,当前的全球油脂总供给表现已经较前期出现了明显的修复,此外全球无论油脂的主产国还是主要消费国当前的油脂整体库存均表现充裕,尤其作为当前全球植物油性价比最高的棕榈油库存,各国的库存水平体现了供给处在不紧张的程度,后续的供给目前来看同样无太大的问题,主产国的油脂预计可以顺利流向消费国。

消费方面,植物油在居民中的消费表现总体稳定,边际变化可能会受到经济环境的影响,当前国际经济情况预期依旧表现较为悲观,消费方面对盘面的提振考虑可能有限,目前可以期待的边际增量可能来自于中国,随着中国疫情政策的放松,餐饮消费的复苏可以一定程度的提振油脂的消费;工业消费方面,随着能源价格的回落,后续生物柴油的利润可能会逐渐回落,政府补贴及负担可能增加,将会制约生物柴油对植物油的需求。

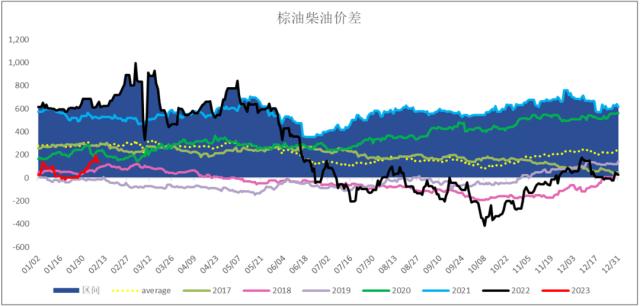

Figure2国际棕榈油柴油价差

综合供需两方面考虑,供给方面总体表现稳定,无过大的供给矛盾出现,消费方面总体无太大亮点,供需双稳的情况下,预期后市的棕榈油价格表现将继续延续震荡局面。

关键词阅读:棕榈油

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

- 数字人民币国际化提速!银行间交易报告库上线,高频汇集并系统分析各金融子市场交易数据

- 存储芯片价格突飞猛进,多个赛道迎来新机遇

- 菜鸟新款无人车启动预售,机构称物流无人车迎来规模化商用期

- 固态电池行业会议将召开,前4个月行业投资额达150亿

- 蚂蚁集团等入股灵巧手公司,是人形机器人落地关键

- 多重利好共振!半导体行业迎来黄金发展机遇期,国产替代加速推进空间巨大!

- 脑机接口重磅利好接连释放,资本市场迎来千亿级投资风口,产业化加速腾飞在即!

- 科技巨头加速推进AI生成广告技术,AI望驱动广告营销行业全面变革

京公网安备11010602200782号

京公网安备11010602200782号