来源:CFC金属研究

摘要

本周二晚间(北京时间时间2月13日21:30)美国劳工统计局即将公布2月份美国通胀数据,而就在数据公布之前,劳动统计局在上周五(2月11日)向市场透露,已经调整了消费者价格指数(CPI)分项的最新权重,根据官方消息,该机构希望通过调整每个类别(例如食品或住房)的权重,以准确反映美国人的消费习惯。这种调整从每两年调一次改为现在的一年调一次。定于下周二公布的1月份CPI会首次纳入上述调整。

对于此次通胀而言,如果实际落地的数据超出市场预期,那么对于市场而言,无疑将形成显著冲击。自2023年初以来,受通胀下降的预期和美联储货币政策转向可能性的推动,市场一直在快速推进风险偏好的抬升,并同时刺激全球资产价格偏强运行。然而,如果该报告揭示了前几个月通货紧缩趋势的预期变化,它可能会粉碎市场的希望,并导致市场发生重大逆转。

正文

本周二晚间(北京时间时间2月13日21:30)美国劳工统计局即将公布2月份美国通胀数据,而就在数据公布之前,劳动统计局在上周五(2月11日)向市场透露,已经调整了消费者价格指数(CPI)分项的最新权重,根据官方消息,该机构希望通过调整每个类别(例如食品或住房)的权重,以准确反映美国人的消费习惯。这种调整从每两年调一次改为现在的一年调一次。定于下周二公布的1月份CPI会首次纳入上述调整。

从历史上看,BLS每10年更新一次消费权重,以反映城市消费者的消费习惯。2002年,BLS开始每两年更新一次支出权重,以更快地反映消费者支出的变化。随着时间的推移,许多国家采用了年度消费物价指数支出权重更新。BLS产生消费者支出的连续估计,使得每年的权重更新方法成为可能。年度支出权重更新使BLS能够在消费者支出发生重大变化时保持相关性,就像新冠肺炎疫情期间发生的那样。虽然支出习惯的突然转变不能反映在年度更新中,但年度支出变化是长期的进步。BLS分析了年度支出变化,并确认2022年1月的支出权重更新应使用2019年和2020年的消费者支出。虽然在过去几年中,最近的一年通常是最相关的,但2020年的支出非常反常,以至于两年数据的平均值产生了2022年指数的最相关支出权重。对于2023年,BLS确定2021年的消费者支出数据将比2019年和2020年更相关。

对于此次通胀而言,如果实际落地的数据超出市场预期,那么对于市场而言,无疑将形成显著冲击。自2023年初以来,受通胀下降的预期和美联储货币政策转向可能性的推动,市场一直在快速推进风险偏好的抬升,并同时刺激全球资产价格偏强运行。然而,如果该报告揭示了前几个月通货紧缩趋势的预期变化,它可能会粉碎市场的希望,并导致市场发生重大逆转。

分析师预测,整体CPI将环比增长0.5%,同比增长6.2%。与此同时,核心CPI预计将环比上涨0.4%,同比上涨5.7%。。

最近修订的消费物价指数也重新调整了各个组成部分的权重,导致其相对重要性发生变化。例如,曾在2022年下半年提供有意义的通缩推动力的能源,其权重将从7.86%降至6.92%。与此同时,住房的重要性从32.92%显著上升至34.41%,而二手车和卡车从3.62%下降至2.66%。权重的这些变化可能会导致CPI在年初变得更热。例如,来自车主等价租金的通胀冲动可能会在一段时间内继续推动价格上涨,而二手车价格下降的影响将不会那么明显。修正后的数据显示,去年上半年的通胀水平低于下半年。股市所关注的反通胀冲动没有最初想象的那么强烈,而且几乎不存在。

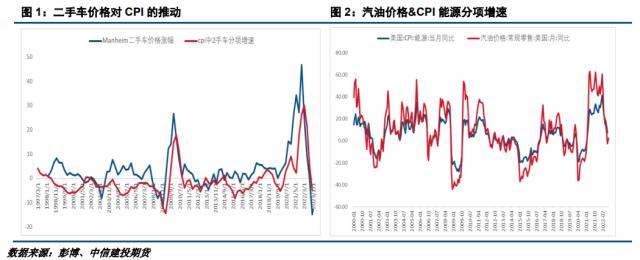

此外,一月份,二手车和汽油等一些在下半年下降的因素出现了大幅增长。1月份Manheim二手车指数上涨了2.5%,这可能表明未来几个月实际CPI二手车指数也将上涨。Manheim二手车价值通常领先实际CPI二手车指数1至2个月。然而,由于这些收益在经修订的消费物价指数中的权重较低,其积极影响可能有限。与此同时,汽油价格的上涨也应该对1月份的CPI产生积极的推动作用,尽管汽油的权重从3.95%降至3.17%。

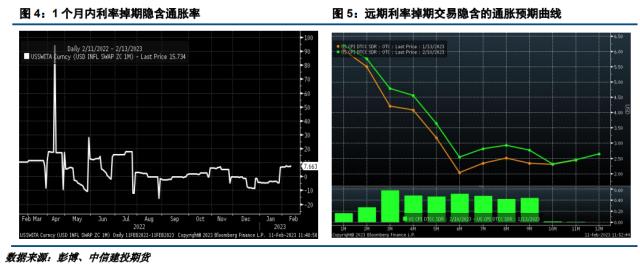

由于权重变化和最近一些通胀因素的增加,一月份的CPI报告将很难解读。如果CPI高于预期的趋势继续下去,可能会带来相当大的风险。通胀掉期市场的趋势总体上呈上升趋势,1月份掉期的同比增幅从1月10日的低点5.88%升至2月9日的6.2%,这与分析师对1月份报告的一致估计相符。此外,周五1个月零息通胀掉期市场的定价继续显示1月份通胀预期上升。定价表明,市场预测1月份CPI同比上涨6.22%,这是通胀数据上升趋势的延续,甚至可能表明市场认为实际整体通胀可能高于共识估计。

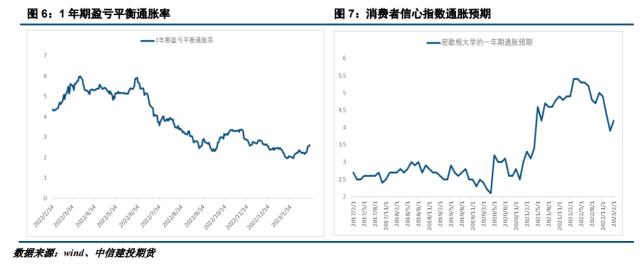

这种趋势不仅限于一月份;到2023年6月份为止,市场对于未来6个月内的掉期交易皆呈现出类似的走势。过去一个月,3月份的掉期交易上升了近60个基点,而6月份的预期数据从2%上升至2.55%。这些变化表明,市场预计未来几个月通胀会更高。不仅仅是通货膨胀掉期在更高的通货膨胀率中定价;债券市场也反映了这一趋势。衡量名义收益率和实际收益率之差的1年期盈亏平衡通胀率已升至2.62%,远高于1月9日1.63%的低点。盈亏平衡利率的上升表明,债券市场也预计短期内通胀将会上升。

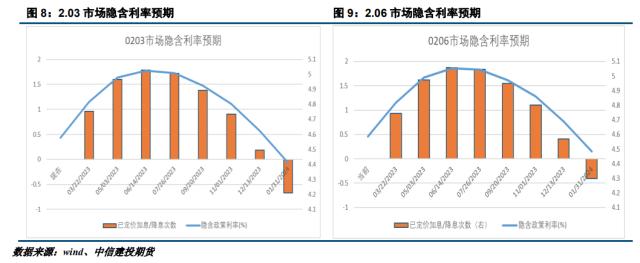

此外,密歇根大学的一年期通胀预期已升至4.2%,这是三个月来首次上升。尽管仍低于高点,但与通胀掉期和债券市场趋势一致。这表明,多个市场指标的通胀预期都在上升。而对于利率市场而言,对于美联储未来利率政策极端押注的仓位近期也有所上升,SOFRA月94日执行价格的未平仓合约从2月6日的4.4万份跃升至17.8万份。这意味着到到期日,联邦基金利率为6%或更高。

2023年年度内的首次美联储利率决议偏鸽,美联储对于未来的加息政策将更加看重加息程度对于经济基本面的影响,并且表示目前通胀水平已近出现了明显下移,通胀压力大幅缓解,因此,对于市场而言,未来的货币政策空间或者加息的速率都将显著受制于经济基本面的综合情况而不是通胀的单一指标。在非农数据公布之后,强劲的就业数据使得市场对于美联储远期的货币政策空间再度修正,数据公布之前市场预计美联储本轮的政策利率高点在5%左右,但是在数据公布之后已经上升到了5.25%,也就是说在目前的利率基础上,市场再度认为美联储未来存在50个bp的加息空间,从市场周期上看,也从之前预估的3月结束加息推迟到5月结束加息。

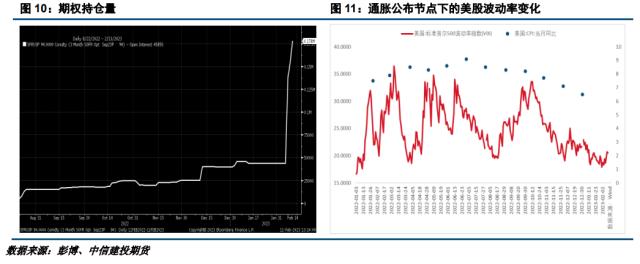

并且,从最近金融市场的“另类”交易来看,出现了极少数的交易员预计9月FOMC会议前联邦基金利率将达到6%。SOFRA月94日执行价格的未平仓合约从2月6日的4.4万份跃升至17.8万份。这意味着到到期日,联邦基金利率为6%或更高。尽管市场的各个部分都发出了警告,但股票市场仍然生活在幻想中。它似乎并不十分关心即将发布的CPI报告。最近的报告的隐含波动率仅为23.6%,远低于1月份CPI报告前两天的35.8%、12月份的27.95%和11月份的40.7%。这表明,股市可能没有完全消化通胀上升对经济和股价的潜在影响。

关键词阅读:美国CPI

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!