花生:关于减产的重新计价,面向新高?

来源:CFC农产品研究

引言:价格上涨的消息刺激了投资者的激情,并且这种热情通过心理的相互传染在人与人之间扩散,在此过程中,被夸大的故事使得股票价格增长显得合理,有关价格增长的消息又不断被放大,撩拨了一波又一波的投资者扎堆到市场中。这些投资者尽管可能对资产的真实价格有所疑虑,但可能出于对其他投资者发迹的羡慕,抑或因为“赌徒”的兴奋感,不自觉地卷入到市场中。

全球油籽年产量6.36亿吨,花生年产量5000万吨左右,大致占全球油料的7-8%,很难有显著的独立定价权,在我们长期跟踪花生及其副产品价格的过程中发现,花生实际是花生油定价,二者相关系数高达76%,对此的主要解释是每吨花生压榨出的花生油的价值占压榨后总产值的73%左右,作为对比每吨大豆压榨出的豆油占压榨后总产值的32%,因此通俗而言,花生是由花生油定价的。

近期伴随着我国防疫政策调整,食用消费增幅显著,以食品米为例,在2022年四季度食品米消费显著疲软,我们行业调研了解到当时走货同比下滑了近30%,但今年以来整体出现好转,此前被抑制的需求逐步恢复,进而让市场回到了对2022年度全国花生减产的重新定价。

我们在2022年8-10月前后前往了辽宁昌图,葫芦岛,山东胶东半岛和河南南阳等地,因为种植意愿转向,大量转种大豆,玉米等农作物,辽宁播种期降雨过多导致播种延误,全国的种植面积下滑严重,此外生长期土壤过墒和后期干旱也对单产形成负面影响,我们初步判断2022年全国花生产量同比下降15%-20%。

伴随着植物油下游备货的逐步开启,2023年1月以来现货价格偏强运行,但油厂的收购尚未大规模开启,油料米价格9500-10000元每吨,以质论价。上行更为显著是进口价格,春节后报价1360-1390美金/吨,苏丹进口花生价格上涨明显。本周苏丹精米报价10450元/吨,与上月相比上涨350元/吨

来源:我的农产品

来源:我的农产品

本周期货市场积极就减产逻辑向上计价,主力合约突破11000元/吨,或进一步挑战11500元/吨。目前离04合约的交割大致2个月,基差已经到了-1000元/吨以下,换句话说花生正逐步成为整个商品市场仍旧在交易强预期的品种,这是在整体弱现实的商品回调下很独立的存在。

强预期的来源:油厂的入市收购

按季节性的规律,从2月初到4月底,油厂通常会补库开启新一轮的采购,这至少在需求侧提振收购的信心,根据我们的产业调研了解,目前仍旧有较大比例的花生货权集中于贸易缓解,若油厂积极采购,并配合以当前进口花生价格(苏丹精米10450元/吨)高企带来的成本巩固的逻辑,目前市场存在向11500的前高冲击的机会,并在情绪层面勾起市场对2018年苹果行情的回忆。

但我们理解,花生的定价较大宗油料和苹果仍有较大差异:

1、油用花生在需求侧是用于工业生产,其价格是由花生粕和花生油的价格被动决定的。

2、花生压榨厂的产能相对集中,头部压榨厂的开机率多是可以动态灵活调节的,其收购行为更像是与上游种植和贸易商的博弈,若上行的成本不能向下游的油粕需求方转嫁,其收购行为多相对谨慎。

3、花生期货的持仓量仅15万手(单边),作为对比豆油持仓量70万手。

来源:WIND ,中信建投期货

来源:WIND ,中信建投期货

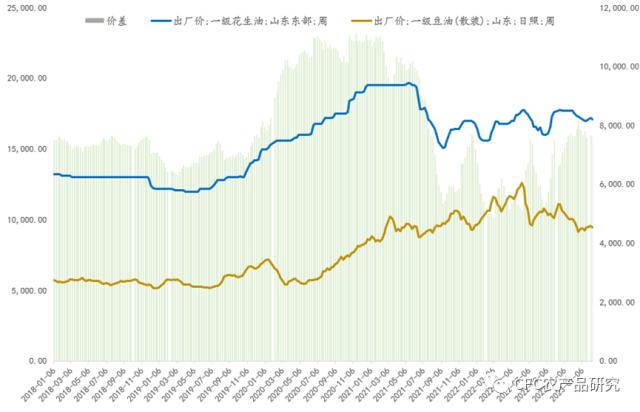

因此,在本轮上行的级别上会较2019年苹果行情更为克制,尤其有了2021年红枣行情的前车之鉴。从远期上看,我们对远期的花生价格并不乐观,油用花生的定价跟随压榨利润的反推,而油脂油料目前重要的现实是2023年5月之后豆粕和豆油均大概率存在500元/吨以上的下跌。

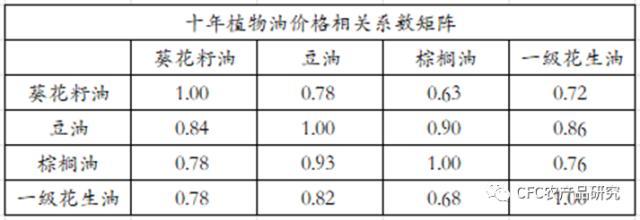

豆粕和花生粕的十年相关系数0.73,豆油和花生油的十年想过系数0.78。因此,很大概率花生的价格会面临相关替代品价格的传导。盘面的重要矛盾可以归纳为:

1、花生4-10的价差结构与豆系的价差价格相比,BACK深度不够

2、较为确定的2-3季度全球油脂油料的估值中枢下行逻辑尚未在花生上计价。

来源:WIND ,中信建投期货

来源:WIND ,中信建投期货

面向未来的思考:

从策略上看,我们理解目前花生现货的贸易货权尚未转移,且尚有时间利于上游挺价惜售的当下,近月04合约或仍有进一步上行的空间,毕竟泡沫的戳破很难被提前知晓,后续油厂的收购节奏,贸易环节的惜售心态变化和油厂库存水平等指标或有望作为前瞻指标,日内4-10正套的突破也正受益于情绪的加持。

长期看,10合约将在豆系油粕下跌中被迫面临重新估值,从经验逻辑上看,花生油-豆油的价差唯有在植物油紧缺的基本面上有扩大的空间,4月后大豆天量到港--豆油和豆粕现货下跌--花生油粕现货下跌--压榨收入下降并对原料形成负反馈的逻辑有望被兑现,届时10-1反套或10合约的沽空都存在较大机会。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

关键词阅读:花生

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号