黑色金属钢材周报:供需继续恢复,钢价振荡偏强

来源:海通期货

摘要

当前钢材市场延续供需双恢复格局,螺纹钢长短流程产量延续快速回升态势,但上周建材主流贸易商成交和螺纹钢表观消费量环比回升速度明显放缓,供应恢复速度整体略超需求,使得螺纹钢产销同比增速差大幅回升,螺纹钢首周去库速度也明显偏缓,社会库存降幅不及厂库,或与两会临近部分地区的施工及交通管制有关,但总体产销增速差仍处于零轴之下,说明需求复苏仍有待继续发力。需要注意的是,当前已进入传统需求旺季,需警惕期待值与现实的落差,钢价短期振荡运行为主。此外,上周发改委再发文提示对铁矿石期货价格监管,矿价波动性受管制概率较大,成本支撑力度环比也或将有所收敛。

一、价格及价差

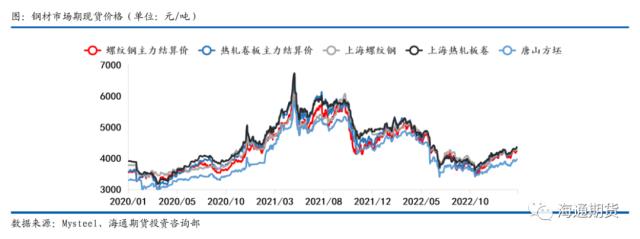

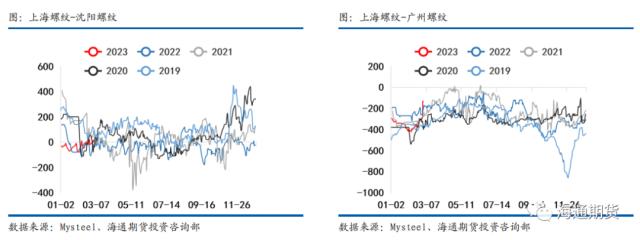

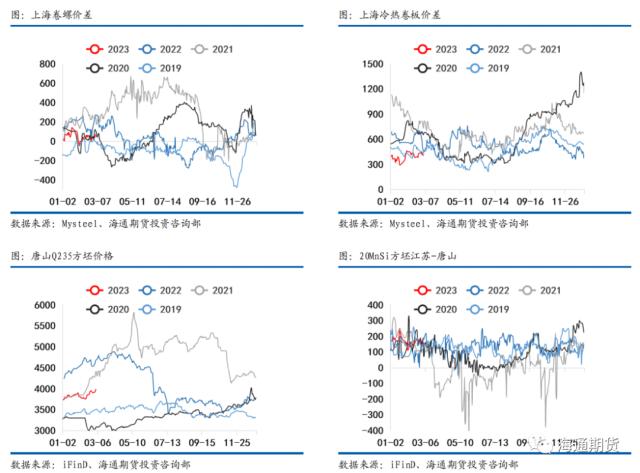

上周钢材期货盘面价格振荡偏强,现货价格振荡偏强运行。上周螺纹钢2305合约上涨1.28%至4272元/吨,热轧卷板2305合约上涨2.03%至4371元/吨。上周上海螺纹上涨50元/吨至4310元/吨,杭州螺纹上涨40元/吨至4350元/吨,广州螺纹下跌130元/吨至4430元/吨附近,北京螺纹上涨50元/吨至4220元/吨。螺纹华东华南过磅价差增至-120元/吨附近,华南北方过磅价差从280收窄至140元/吨附近。上海热卷上涨40元/吨至4340元/吨,广州热卷上涨70元/吨至4360元/吨,华东卷螺价差从热卷价格高出螺纹40元/吨缩小至30元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌10元/吨至3940元/吨,唐山20MnSi下跌10元/吨至4040元/吨,江苏20MnSi上涨30元/吨至4240元/吨,江苏和唐山间价差升至200元/吨。

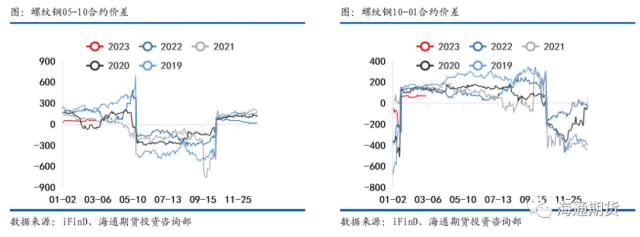

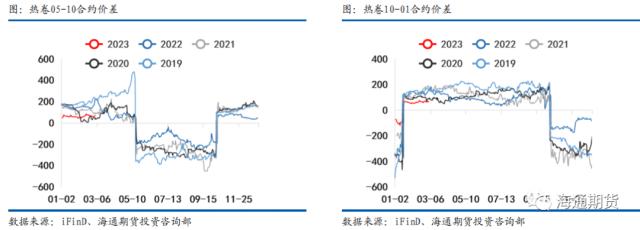

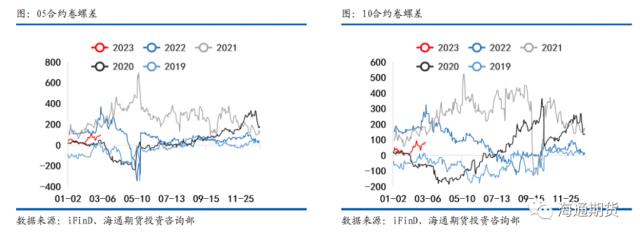

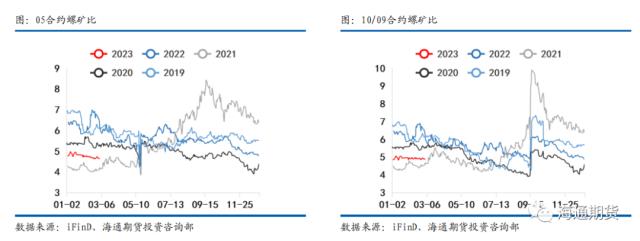

螺纹05-10月间价差从60微降至57元/吨;热卷05-10月间价差从66微增至71元/吨。热卷盘面主力合约价格表现略强于螺纹钢,05合约卷螺差从72回升至99元/吨;原料铁矿石表现与成材相当,05合约螺矿比从4.64先升后降至4.65。

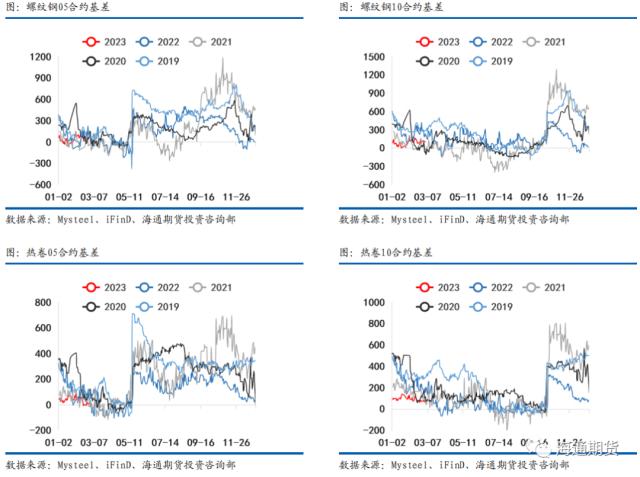

螺纹01合约基差从167缩小至165元/吨,螺纹05合约基差从36扩大至38元/吨,螺纹10合约基差从96缩小至95元/吨。热卷01合约基差从139缩小至101元/吨,热卷05合约基差从4缩小至-31元/吨,热卷10合约基差从70缩小至40元/吨。

二、废钢与利润

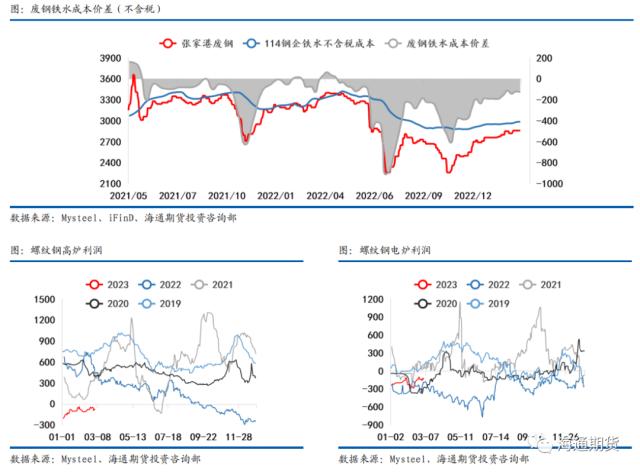

废钢:富宝数据显示2/25-3/2期间,全国147家钢厂废钢到货量日均约30.45万吨,环比前期有回升,长流程和短流程钢厂均有所回升;2/24-3/2期间147家钢厂日耗约28.21万吨,环比上期有所增加,长流程和短流程钢厂用量均有所增加;库存周环比回升,供需格局相较上周表现良好。

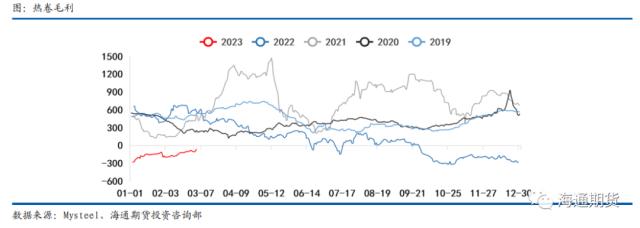

长流程:准一级冶金焦上周维稳,铁矿石现货价格上涨,总体上周长流程生产成本有所上升。螺纹热卷现货价格均较强,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均有所扩大。截至3月3日,螺纹钢吨钢现货利润约为276元/吨,热卷毛利约-59元/吨左右。

短流程:上周废钢现货价格基本持稳,张家港废钢价格持稳于2860元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本222元/吨扩大至231元/吨左右。华东地区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从3扩大至53元/吨,谷电和平电平均利润同样也把亏损收复至亏损41元/吨左右。上周钢厂长短流程生产成本维稳,华东螺纹高炉和电炉利润随钢价反弹而小幅回升;卷螺利润差小幅回升至10.38元/吨。

三、供应

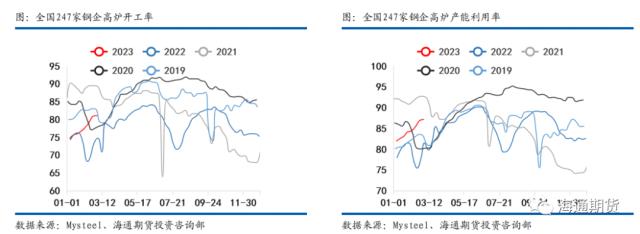

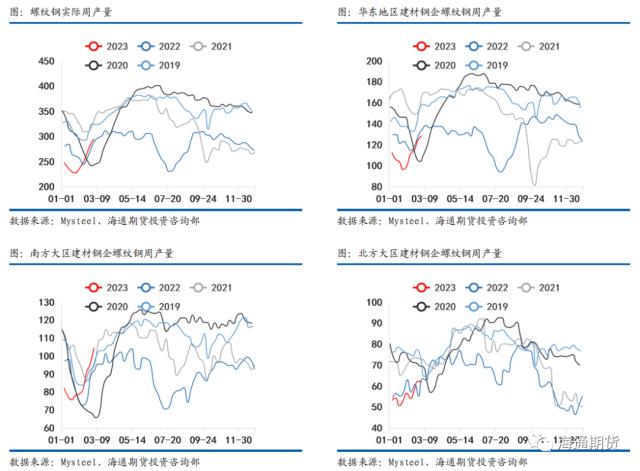

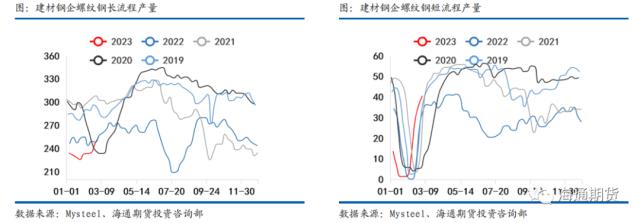

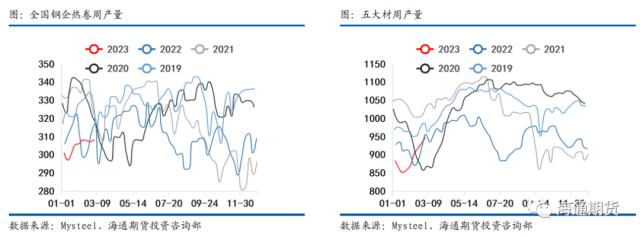

截至1月6日一周,全国247家钢厂高炉开工率环比降至74.64%,产能利用率环比降至81.93%。唐山126座高炉检修周度影响产量下降至33.22万吨,唐山高炉开工率较上周增加21.91%至78.26%。上周螺纹钢产量周环比减少23.88万吨至247.75万吨,同比增速环比前期缩小,同比去年水平减少12.88%,其中长短流程产量均有回落。分地区来看,华东、南方和北方地区均贡献减量。热卷产量环比前周下降7.92万吨至301.11万吨,低于去年同期水平。冷热卷板价差360元/吨,同比偏低,供料卷产量支撑力较弱。冷轧上周产量环比减少0.52万吨至79.19万吨;中厚板上周产量环比减少2.04万吨至138.23万吨;线材产量上周环比增加0.77万吨至117.4万吨。总计五大钢材产量上周环比减少33.59万吨至883.68万吨。

四、需求

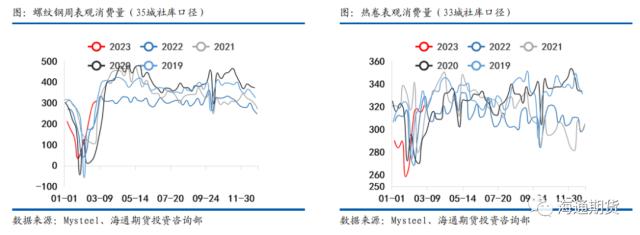

3月第1周,全国建材主流贸易商日均成交量为17.42万吨,较前周增加0.95万吨,贸易商整体心态有所回暖,建材成交环比回升。分地区来看,华东和南方大区成交量均有回升,仅北方大区成交量小幅回落。螺纹钢测算周度表观消费量环比增加15.71万吨至309.39万吨,表需同比增速降至21.08%。热卷表观消费量周环比增加5.68万吨至321.36万吨,表需同比增速降至-1.34%。

五、库存

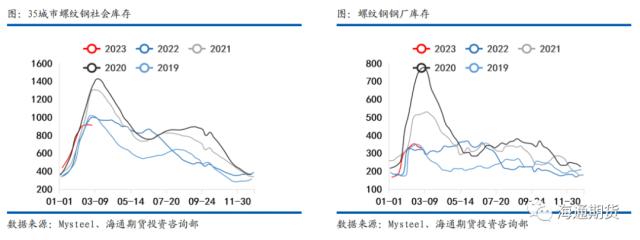

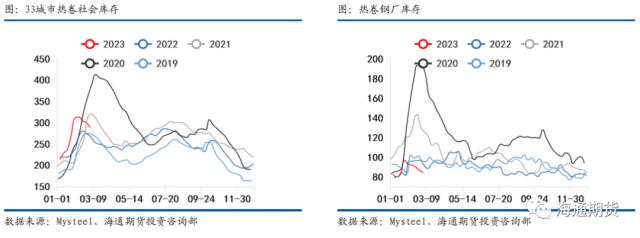

上周螺纹钢35城社会库存环比减少4.98万吨至910.96万吨,低于去年同期库存89.48万吨;钢厂库存环比减少9.38万吨至327.92万吨,高于去年同期7.62万吨。螺纹钢总库存环比减少14.36万吨至292.58万吨,低于去年同期库存水平81.86万吨。热卷上周55城社会库存环比减少11.11万吨至289.02万吨,高于去年同期库存25.56万吨;热卷钢厂库存环比减少1.9万吨至84.58万吨,低于去年同期库存6.98万吨。热卷总库存环比减少13.01万吨至506.28万吨,相比去年同期水平高出18.58万吨。

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号