来源:国投安信期货研究院

今日国内SC原油期货大幅拉升,主力合约SC2304涨3.08%至582.8元/桶,燃料油、LPG等原油系品种相应受到带动。

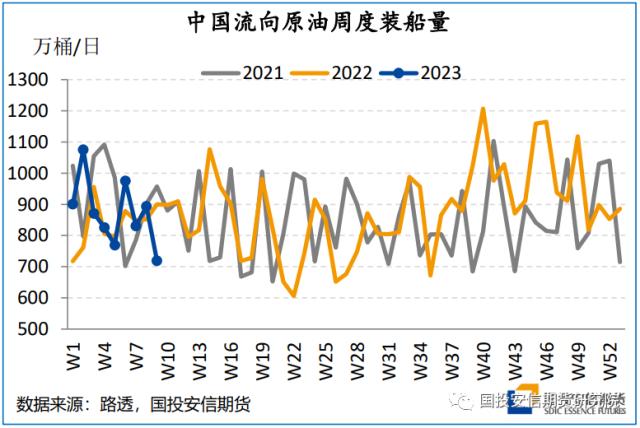

2月中旬以来SC与布伦特价差总体呈现走强趋势,主要受到年初以来中国地面出行、国内航班等终端消费的积极变化开始在原油去库、现货采购环节有所传导的驱动。上周国内港口商业原油库存下降64.9万吨至同期偏低水平,周五中油湛江及中油大连交割库合计257.6万桶的原油仓单被注销,涉及227.6万桶的阿曼原油和30万桶的上扎库姆原油,大概率将被主营炼厂消纳。现货采购方面,2月以来迪拜掉期合约跨期价差明显走强,4月沙特连续第2个月上调销往亚洲的原油官价,其中沙轻升贴水涨幅自3月的20美分/桶提升至50美分/桶,或显示中国在海运原油市场的买盘正在启动,关注发往中国船货贸易流的滞后反应。

而从上周中国出行数据的最新表现来看,反应汽油消费的百城拥堵指数及国内执飞航班分别环比回落1.8%、2.4%至19年同期水平,衡量柴油消费的整车货运流量指数在经历快速的季节性回暖后同比降幅仍接近19%,国际及港澳台执飞航班延续年初以来的恢复速度,且较2019年同期仍有80.2%的增长空间。由此来看,前期中国经济数据及出行表现的环比改善已部分传导至国内炼厂提负、原油去库及现货买盘的启动,但同比来看中国油品消费亦无过多超预期惊喜,关注国内需求带动进口采购走强的持续性。

就外围市场而言,在欧美与中国经济周期分化、外弱内强的大格局中,近期美国汽油消费已带动总体成品油表观需求好转,最新俄罗斯原油及CPP产品出口船期也均较年初高位回落30-40万桶/天量级,美国投资意愿及油服产能对页岩油产量的约束、OPEC的控产保价决心均令供应端缺乏弹性。但国际油价的主要风险在于这一供需改善预期已在基金持仓中有相对充分的反应,上周布伦特管理基金相对净多持仓进一步抬升至83.3%,该仓位已临近2019年区间高点,投资者预期过于一致的氛围中缺乏边际资金流驱动油价突破区间上沿,国际油价趋势性多头行情仍需更多的时间兑现油市去库或宏观预期摇摆带来调整空间,现阶段策略方面仍以跨期正套及买SC抛布伦特的内外盘价差套利为主。

关键词阅读:原油

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!