【文章导语】

2023年1-2月进出口数据公布,数据显示出口降幅收窄,部分产品的出口结构性改善以及宏观经济预期的提升是出口边际改善、超预期回升的主要原因。进口方面,数据低于市场预期值,主要还是受春节后生产恢复偏慢以及地产等行业低迷的影响。综合看来,2023年经济增长的主要动力还是在于国内的消费链、地产链以及基建链。

数据表现:出口边际改善、进口低于预期

3月7日,进出口数据公布,出口方面,2023年1至2月出口同比-6.8%,高于市场预期值-8.3%,前值为(2022年12月同比)-9.9%;整体来看,出口金额虽然延续了2022年10月以来的下滑趋势、但降幅有所收窄,回升速度好于预期。进口方面,1至2月进口同比-10.2%,低于市场预期值-3.3%,前值为-7.5%。

出口方面:部分产品出口改善助推整体数据好于预期,外部环境未再恶化

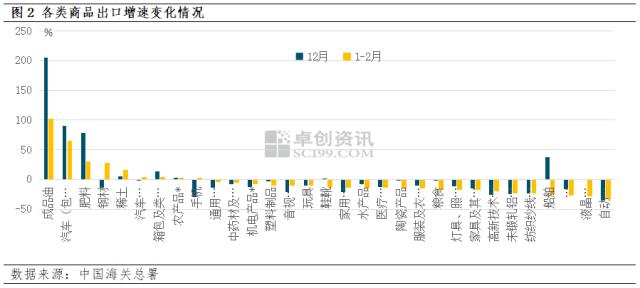

从出口产品看,如图2所示,受到外需持续较弱、订单低迷等因素影响,多数产品出口增速仍然为负,与去年12月份相比改善幅度也不大,主要依靠部分产品出口增长带动整体数据。去年底表现一度好转的箱包、服装、塑料、陶瓷等产品出口明显走弱,出口数据依靠成品油、汽车产业链相关产品以及钢材等受到需求支撑出口数量维持正增长。特别是手机等部分产品受到原材料涨价因素,出口单价上涨,从而实现出口金额正增长,成为提振1-2月份出口金额回升的主要原因。

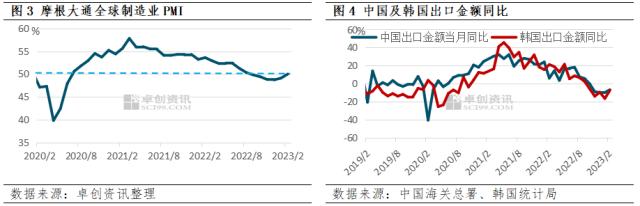

从外部环境看,海外需求未再恶化也有利于缓解出口需求低迷问题。从图3中来看,2月份全球PMI指数为50%,时隔5个月再次回升至荣枯线位置,说明经济景气度停止恶化,处于相对稳定状态。从出口地区看,我国对美国、欧盟出口增速回落,但对东盟增速保持增长。此外,韩国的出口同比的回升也可以看作需求好转的信号,这是因为韩国处于全球产业链的上游,出口总量在全球排名第五,并且与美、中、日等世界大型经济体保持密切的贸易伙伴关系。因此,韩国出口的波动被视为全球需求的“晴雨表”。

进口方面:春节过后复工节奏偏慢,未来修复速度将加快

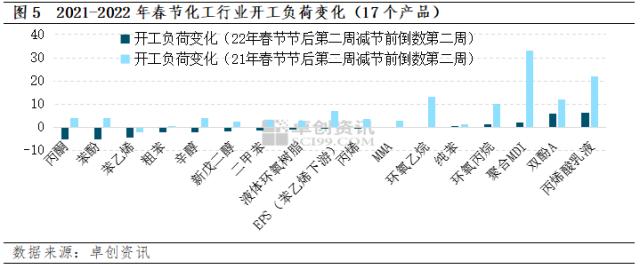

从进口数据来看,1-2月份数据偏低于预期,原因在于虽然防疫政策的改变使得国内消费回升,但是春节过后现实不及预期,开工恢复偏慢导致开工率整体偏低,对商品的进口支撑减弱。以化工行业为例,从卓创资讯的调研数据来看,开工偏低的情况贯穿上下游产业链。目前,行业开工多数已提升至往年同期水平,内需修复速度加快,经济基本面逐步改善,预计商品的进口需求将持续修复。

从中长期看,受国外主要经济体不景气等因素影响,外需较往年趋弱是大概率事件,价格支撑较去年也有所减弱,全年出口金额保持正增长有较大难度,具体节奏存在不确定性,还要观测欧美经济景气的修复情况。目前来看,欧美PMI指标呈现筑底迹象,若后续不出现大幅衰退,出口增速也有望筑底,因此,一季度可能是低点,二季度及以后受到出口旺季因素逐步提振,下半年降幅缩减速度逐步加快。受到出口偏弱影响,今年我国经济的增长动力将集中在国内消费、房地产以及基建等领域,届时国内需求对于进口的支撑也将进一步加强。

关键词阅读:进出口数据

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高

- 华为即将发布超快充解决方案,有望引领行业增长

- 华为智能汽车解决方案官网上线,“华为系”迎来新一轮产品周期向上

- 马斯克称FSD“可能很快” 入华,智能驾驶有望迎“ChatGPT时刻”

- 锡价创近2年新高,券商预计锡价继续偏强,相关锡矿公司业绩有望提升

- 支持跨境电商发展相关举措有望近期推出,行业有望迎来重要的发展机遇

- 集运欧线创出挂牌以来新高,地缘因素或将结构性重塑行业供需