豆油基本面的支撑是否有利,后期该面临何种境地?

来源:Mysteel农产品网

【导读】上周豆油盘面昙花一现的拉升,给了久违甘露,本想局势会有所改变,但似乎好景不长,豆油供应面的利好支撑似乎还是输给了需求的勉强维持,价格持续走低。

首先看一下国内豆油期盘情况,截至3月10日本周五,大连豆油期货Y2305合约至收盘跌190,结算8660,收盘8560,盘中最高8812,最低8556,总手613899,持仓446588,仓差-5951。

而上周五3月3日,大连豆油期货Y2305合约至收盘涨172,结算8954,收盘9040,盘中最高9042,最低8852,总手493416,持仓507920,仓差35664。由此可见,上周多头增仓拉涨,而现货价格方面,截至到3月10日,全国豆油均价9327元/吨,环比3月3日9753元/吨下跌470元/吨,跌幅为-4.80%,同比下跌20.27%。其实原因主要有两大类:

国内方面,开机以及压榨量整体偏低,根据Mysteel农产品对全国主要油厂的调查情况显示,第9周(2月25日至3月3日)111家油厂大豆实际压榨量为140.65万吨,开机率为47.27%;主要因部分工厂出现断豆停机,以及前期停机的工厂开机时间较预期延迟。而后期预计第10周(3月4日至3月10日)国内油厂开机率维持低位运行,油厂大豆压榨量预计133.59万吨,开机率为44.89%,预期会更低。

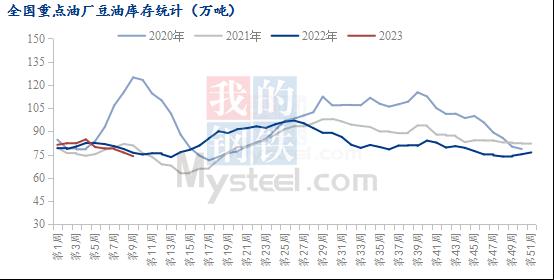

库存方面,据Mysteel调研显示,截至2023年3月3日(第9周),全国重点地区豆油商业库存约74.01万吨,较上次统计减少2.37万吨,降幅3.10%。因此从供应方面来看,整体偏紧,是利多的趋势。

库存方面,据Mysteel调研显示,截至2023年3月3日(第9周),全国重点地区豆油商业库存约74.01万吨,较上次统计减少2.37万吨,降幅3.10%。因此从供应方面来看,整体偏紧,是利多的趋势。

国外方面,阿根廷的天气影响始终是现阶段炒作的重点,加之前期美国农业部周度出口销售报告显示,截至2月23日当周,2022/23年度美国豆油净销售量为1,200吨,比四周均值低54%。本年度迄今的出口销售总量为5.2万吨,不及去年同期56.51万吨的一成。而华盛顿2月27日消息:美国农业部发布的出口检验周报显示,上周美国对中国(大陆地区)装运的大豆比一周前减少了63.3%。此信息都利多与国内豆油局势。而原油方面,也因市场期待中国经济强劲反弹将推动能源需求增长,有助于抵消对美国进一步加息可能拖累经济增长以及需求的担忧,盘面也给予支撑。竞品油脂方面,棕榈油方面国外依然受洪水影响,且国内洗船,对于国内库存局势来说是有利的,间接支撑的豆油价格。

既然利多趋势如此之多为何只是昙花一现呢?这与当时的提货偏紧以及下游需求有着紧密联系,至现在下游需求依然未起,4月基差已至500左右,因此下游多以刚需为主,且大经济形势在逐步恢复,时间上还有待商榷,且接下来美联储的持续加息,以及巴西丰产,国内竞品棕榈油的高库存都给了豆油价格的制约,且随着国内大豆的逐步到港以及开机率产量的逐步增加,供应面将逐步宽松,因此预计现有豆油基差小幅下跌的趋势还将持续。

关键词阅读:豆油

- 刚果(金)宣布钴原料禁令延长3个月,钴价中枢有望抬升

- 脑机接口修复偏瘫试验成功,核心技术国产化再进一步

- “跨境支付通”正式上线,稳定币应用场景持续拓展

- 国产C919再增新航点,中国商飞2025年采购额预计同比提高70%

- 微短剧市场规模超过全年电影票房收入,机构:AI动漫短剧下半年将迎来高增长

- 全国14条河流发生超警以上洪水,水利板块兼具防御属性与成长潜力

- 金管总局新规“增强银行运营韧性” ,银行资产质量、盈利预期逐步改善

- 三部门召开重磅会议,强调新能源车行业不搞内卷式竞争!详解新能源车行业趋势

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

京公网安备11010602200782号

京公网安备11010602200782号