来源:CFC金属研究

摘要

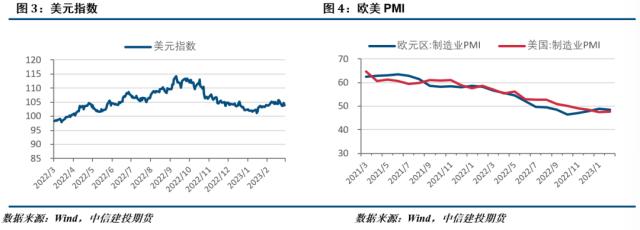

宏观面,海外银行业危机仍在发酵,美联储加息预期摇摆不定,海外市场不确定性较强,给镍板块继续以压力,不过国内央行降准释放积极信号,或给终端需求带来一定提振作用。

产业方面,镍产业链继续显现需求的负反馈,在下游不锈钢亏损压力之下,减产消息频现,镍铁价格走低,镍铁厂也面临亏损压力,纯镍采购亦相对低迷,升贴水持续下行。

总的来说,当前镍产业链利空格局未改,镍及不锈钢继续面临压力,其中不锈钢成本支撑逐渐显现,压力或将放缓。沪镍2204合约参考区间170000-182000元/吨,SS2204合约参考区间15500-16400元/吨。

操作策略:操作上,沪镍逢高做空,不锈钢暂观望。

不确定性风险略:地缘政治,美联储政策,国内地产政策,LME交割品变化。

一

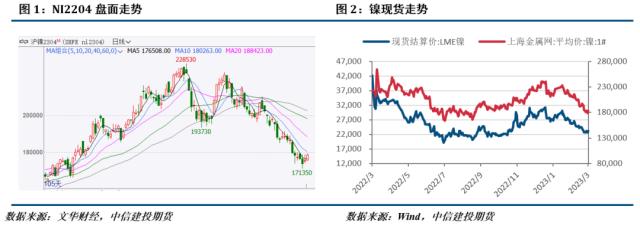

行情回顾

本周沪镍延续下跌之势,但跌幅较前期稍缓,不锈钢在成本支撑下暂时维稳。从影响因素来看,镍产业链依然呈现宏观面与基本面双弱的局面,海外银行业危机在监管方出手的情况下稍有缓和,但市场担忧依然存在,产业端需求负反馈持续,终端需求萎靡继续向原料端传导,产业链各品种价格均呈下调之势。

二

价格影响因素分析

1、宏观面

1·1、国外:海外银行业危机持续,经济数据表现尚可

美国财政部、美联储、美国联邦存款保险公司联合“救市”,宣布从3月13日开始,硅谷银行储户可以提取账户里的所有资金,处置硅谷银行所导致的任何损失均不需要纳税人承担。

欧洲央行无视银行业危机,宣布将三大主要利率均上调50个基点,符合市场预期。

美国2月CPI同比升6%,符合市场预期,为连续第八个月下滑,创2021年9月以来新低;环比为上升0.4%,也符合预期。2月核心CPI同比升5.5%,符合预期,并创2021年12月以来最小涨幅;环比则上升0.5%,连续5个月回升,预期为持平于0.4%。

美国2月零售销售环比降0.4%,预期降0.3%,前值升3%;核心零售销售环比降0.1%,预期降0.1%,前值升2.3%。

美国2月PPI同比升4.6%,预期升5.4%,前值修正为升5.7%;环比降0.1%,预期升0.3%,前值修正升0.3%。核心PPI环比持平,预期升0.4%;同比升4.4%,预期升5.2%。

1·2、国内:央行全面降准

央行决定于3月27日下调金融机构存款准备金率0.25个百分点,此次降准为全面降准,不含已执行5%存款准备金率的金融机构。本次下调后,金融机构加权平均存款准备金率约为7.6%。央行表示,下一步将更好发挥货币政策工具的总量和结构双重功能,保持货币信贷总量适度、节奏平稳,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,更好地支持重点领域和薄弱环节,不搞大水漫灌,兼顾内外平衡。

国家能源局数据显示,今年2月份全社会用电量6950亿千瓦时,同比增长11%。分产业看,第一产业用电量84亿千瓦时,同比增长8.6%;第二产业用电量4523亿千瓦时,同比增长19.7%;第三产业用电量1235亿千瓦时,同比增长4.4%;城乡居民生活用电量1108亿千瓦时,同比下降9.2%。

国家统计局发布的最新数据显示,1至2月份,全国房地产开发投资13669亿元,同比下降5.7%,其中住宅投资10273亿元,下降4.6%。

2、基本面:镍产业链疲软态势持续

LME宣布,镍合约亚盘时段交易恢复时间将推迟一周至3月27日,因发现仓库中部分镍不符合合约规格。尽管此次事件影响范围很小,但这一事件再次对伦镍市场信心造成一定打击。

镍矿方面,尽管菲律宾雨季临近结束,但目前供应尚未放量,镍矿库存去库态势,本周全国港口镍矿库存较上周降低29.5万湿吨至659.2万湿吨。不过,当前下游镍铁厂采购谨慎,采购端压价情况普遍,镍矿价格呈持续回落之势,3月17日菲律宾红土镍矿1.5%(CIF)均价62美元/湿吨,相较上周下跌12.7%。

镍铁方面,本周镍铁价格继续回调, SMM数据显示高镍生铁均价1200元/镍,较前一周下跌50元/镍。近期镍铁持货商以价换量,同时下游不锈钢减产增多,对镍铁价格形成持续的压制力量。不过,镍铁生产亦面临亏损压力,后续镍铁价格跌幅或有放缓。

不锈钢方面,本周不锈钢期货跌势放缓,部分不锈钢厂进一步采取减产措施,给市场一定支撑。不过,目前不锈钢产业链的矛盾仍在需求之上,不锈钢的高库存并未显现明显去库,持货商面临资金压力,不锈钢生产也面临亏损压力,市场的冷清状态或还将持续一段时间。库存方面,Mysteel数据显示,2023年3月16日,全国主流市场不锈钢78仓库口径社会总库存135.21万吨,周环比上升0.15%,增加1996吨。其中300系冷轧资源库存51.37万吨,周环比下降0.33%。

策略

宏观面,海外银行业危机仍在发酵,美联储加息预期摇摆不定,海外市场不确定性较强,给镍板块继续以压力,不过国内央行降准释放积极信号,或给终端需求带来一定提振作用。产业方面,镍产业链继续显现需求的负反馈,在下游不锈钢亏损压力之下,减产消息频现,镍铁价格走低,镍铁厂也面临亏损压力,纯镍采购亦相对低迷,升贴水持续下行。总的来说,当前镍产业链利空格局未改,镍及不锈钢继续面临压力,其中不锈钢成本支撑逐渐显现,压力或将放缓。沪镍2204合约参考区间170000-182000元/吨,SS2204合约参考区间15500-16400元/吨。

操作上,沪镍轻仓做空,不锈钢暂观望。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!