昨日,银行业危机在全球金融市场持续发酵。

据《华尔街日报》等媒体报道,作为瑞银救助合并瑞信的一部分,瑞士当局要求瑞信将160亿瑞士法郎(约合1185亿元人民币)的“额外一级资本债”(AT1)全部减记,也就是全部清零。

据报道,“额外一级资本债”也被称为应急可转债,昵称为“可可债”(CoCo Bond),在2008年金融危机后被引入。它是银行债务中的最低级别债券,在好的环境下,能产生高收益,在糟糕情况下,则首先受到冲击。

这一决定引发债券持有人的震怒,他们认为,通常在破产程序中股票的偿还优先级低于债券,现在股东们尚能获得32.4亿美元,而“额外一级资本债”却一无所有。《华尔街日报》等媒体强调,这次交易将使瑞信风险最高的债券价值化为乌有,这令规模达2500亿美元的欧洲银行债务市场的投资者大为震惊,也让今后“额外一级资本债”的发行变得困难。

不出所料,170亿美元瑞信高风险债券“一夜清零”让全球金融市场掀起“腥风血雨”:欧美股市跌幅持续扩大,亚洲银行股债双杀,避险情绪下现货黄金上破2000美元/盎司大关。

昨天下午,欧股低开后加速下挫,欧洲斯托克50指数跌近2%,意大利基准股指跌近3%,西班牙、德国、法国、英国股市跌幅均在2%左右。

欧股银行股普跌,德意志银行跌超10%,德国商业银行、渣打银行跌超8%。瑞士信贷盘初一度跌60%,瑞银一度跌超12%。

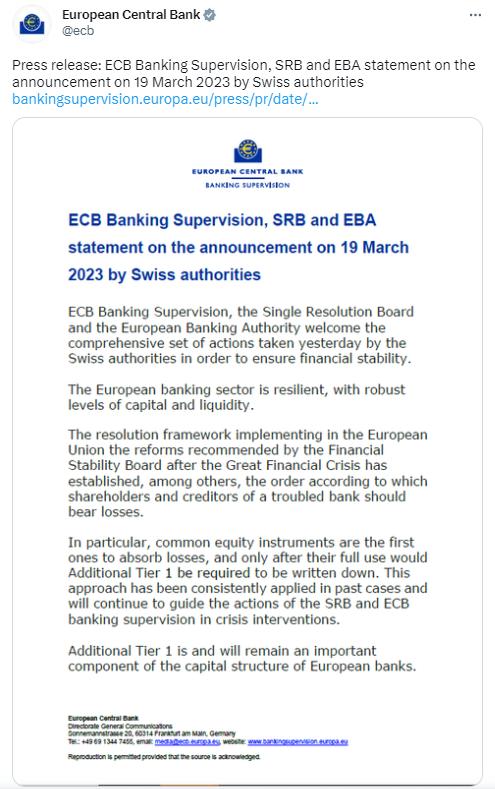

为了平息事态,欧盟监管部门迅速发声安抚投资者。

包括单一决议委员会(Single Resolution Board)、欧洲银行管理局(European Banking Authority)和欧洲央行银行监管局(ECB Banking Supervision)在内的欧元区最高监管机构发布声明称,普通股权一级资本(CET1)仍然先于AT1债券承担损失,暗示着瑞信可能只是特例。

欧洲监管发声后,欧洲市场出现明显反弹。

美股盘前,欧洲股市全面转涨,欧洲斯托克50指数涨1%,法国CAC指数、意大利富时指数均涨逾1%,德国DAX指数涨0.8%。欧洲Stoxx 600银行股指数跌2.6%,瑞信跌近58%,瑞银股价转涨。

截至今晨收盘,欧股低开高走并收盘齐涨约1%,欧股银行股指数收涨1.3%,意大利银行股指数收涨超3%,德意志银行、荷兰ING集团等跌幅显著收窄,矿业类股涨近3%。

瑞士信贷欧股最深跌近65%,收跌近56%,创历史收盘新低。评级机构标普下调瑞信AT1债券评级,将该公司置于观察名单,预计瑞信AT1债券近期将发生违约。瑞银欧股收涨超1%,转涨前曾跌16%。其美股最高涨8.6%,收涨超3%,脱离上周五所创的三个月新低。美国银行上调瑞银美股评级至“买入”,预计还有36%的升幅空间。瑞银5年期CDS涨9%至去年10月以来的五个月新高,1年期CDS涨超53%,是2012年7月26日以来重新涨穿100,代表市场担心其债务违约风险上升。

美股方面,昨夜美股多数高开,银行股多数上涨,瑞银涨超6%,西太平洋合众银行涨超20%,阿莱恩斯西部银行涨超8%,瑞信跌超51%。

第一共和银行(FRC)股价延续上周五暴跌的势头,周一盘中股价创历史新低, 日内跌幅接近50%,因股价波动过大,盘中曾触发熔断,暂停交易,最终收跌47.1%,收报12.18美元,也创收盘新低。

消息面上,媒体援引知情者的消息称,以摩根大通CEO戴蒙为首的一些华尔街大行CEO在讨论,可能如何安排一项投资,增加第一共和银行的资本,从而提振人们对金融系统的信心。在他们的初步讨论中,这些大银行自己投资第一共和银行是一种选择。知情者称,上述大行的计划可能涉及,将部分或全部大行提供的300亿美元存款转化为资本注入,此外,外部注资和第一共和银行将自己出售也是一些正在考虑的选择。知情者还指出,戴蒙上周就和美国监管机构一道,领导了支援第一共和的行动。

商品方面,国际油价盘中一度跌4%,尾盘在中国引领需求提振的乐观情绪下转涨。WTI 4月原油期货收涨1.35%,报67.64美元/桶。布伦特5月原油期货收涨1.12%,报73.79美元/桶。

2800亿美元,瑞士当局“倾其所有”!下一个瑞信?CDS市场开始关注德银

最新曝光的瑞银集团与瑞士信贷银行(下文简称瑞银和瑞信)的合并文件显示,这两家公司将获得瑞士政府和央行约2600亿瑞士法郎(2800亿美元)的支持,这相当于瑞士国内生产总值(GDP)的三分之一。

据路透社报道,瑞银收购瑞信的交易涉及瑞士政府和央行提供三笔流动性补充。瑞士政府也承诺,将帮助消化高达90亿法郎的潜在损失。

路透社称,这三笔流动性资金中的第一笔是瑞信从瑞士央行获得的500亿瑞士法郎的紧急流动性援助贷款。瑞信上周三表示,将从央行的紧急流动性援助计划中获得500亿瑞士法郎的资金。数据显示,瑞信可能已经在动用这笔资金。

除此之外,瑞士央行还向合并后的银行提供高达1000亿瑞士法郎的紧急流动性援助贷款,而瑞士政府则将提供担保,帮助瑞信从公共流动性支持获得1000亿瑞士法郎的资金。

一位不愿透露姓名的瑞士银行业前高层称:“政府将不得不向选民解释,为什么他们要拿纳税人的钱去冒险救助一家主要为超级富豪服务的银行,这家银行的投行业务做了一些非常奇怪的事情,而且付给员工的工资比普通人的薪水高得离谱。”

目前,有关欧洲银行业的负面报道还都集中在瑞士,但信贷市场并没有放过德国最大商业银行德意志银行(德银)。彭博宏观策略师Simon White发现,欧洲银行之中,五年期信用违约互换(CDS)单日波动最大的就是德银,利差扩大的幅度甚至超过了瑞银。

该行收入在过去十年大部分时间里呈季环比下降,德国银行业监管机构BaFin对其反洗钱管控措施提出批评。然而,最近两年这家投资银行实现了业绩反弹,营收和盈利能力均有所改善。可是在欧洲银行股去年夏季开始的反弹潮中,德银走势落后于同业,市净率也非常低迷。虽然蔓延风险远低于2008年,但绝不是完全没有。而且恐慌的蔓延并不总是完全合乎逻辑:瑞银的一级资本充足率比德意志银行还高。

避险情绪拖累大宗商品走弱

昨日,国内油脂油料板块集体走弱,油脂承压低位偏弱运行,双粕全线下挫。截至午盘收盘,豆粕主力合约下跌3.51%,菜粕主力合约下跌3.07%。

市场人士纷纷表示,油脂油料品种的下跌与海外原油走弱、黄金走强、CBOT大豆走弱以及ICE油菜籽走弱有明显的同步性。

“周一美豆及国内豆菜粕单边整体呈现较大幅度下跌,豆粕跌幅最大,菜粕次之,美豆跌幅最小。除宏观方面的不利影响外,我们认为近期海外市场的下跌更多源于悲观预期的兑现而非新利空因素的出现,”银河期货分析师陈界正说。

格林大华期货分析师刘锦告诉期货日报记者,引发本轮油粕双跌局面形成的主要原因是宏观巨震和基本面供应转好形成的共振所致。随着硅谷银行暴雷,第一共和国银行和瑞士信贷相继出现危机情况,宏观危机冲击黄金和白银等避险产品大幅上涨,商品类大宗商品价格整体承压下行。同时,油脂油料供给端修复向好,市场预期二季度之前市场供应充足,加之农历春节后贸易商集中采购的高价位双粕基差出现杀价抛货现象,集中盘面抛售形成了周一双粕的大幅下跌。

“SVB、瑞银等风险事件冲击市场,市场交易金融风险加剧可能带来的全球经济衰退风险。美国最新CPI数据环比增加,3月议息会议备受瞩目。因此,短期市场避险情绪高涨,拖累大宗走弱,继油脂跟随原油下跌之后,蛋白粕也呈补跌走势。”中信期货分析师王聪颖说。

近期,美国金融系统动荡引发流动性危机,全球资金均在选择去往更安全的“避风港”,原油的持续下挫,带动包括美豆等在内的全球商品走势承压。徽商期货分析师刘冰欣介绍,从基本面看,中国大豆的采购需求从美国即将转向巴西,阿根廷干旱天气仍在持续,近期包括油世界在内的多家预测机构将阿根廷2022/2023年度的大豆产量下调至2800万吨,低于USDA3月供需报告中的3300万吨,但巴西的创纪录的丰产部分却足以覆盖阿根廷大豆减产量,因而美豆近期走势承压。

事实上,目前国际油料现货销售利润仍十分丰厚。昨日,巴西大豆4月CNF报价在1560美分/蒲式耳左右,与其1200美分/蒲式耳左右的平均种植成本相比溢价显著。而加菜籽4月CNF报价在870加元/吨左右,与其732加元/吨的平均种植成本相比亦有所偏高。国海良时期货分析师孙啸表示,在宏观压力不算释放的背景下,高利润的脆弱性被逐步凸显。因此,可以看到自2月份以来,巴西大豆到岸升贴水已从148美元/吨滑落至93美元/吨,且在近期出现加速趋势。而国际油菜籽由于前期已持续下跌,风险有所释放,长期来看相对大豆下方空间更为有限。

孙啸表示,全球大豆、油菜籽供需环比向宽松的大方向未有变化。最新的Conab报告将巴西大豆产量下调1%至1.51亿吨,原因是巴西最南部大豆主产区受干旱影响单产。同时,阿根廷布宜诺斯艾利斯谷物交易所下调大豆产量400万吨至2500万吨。尽管如此,南美大豆总体产量比上一个灾年有所恢复的方向不变,但恢复程度确有缩水。全球油菜籽方面,除加拿大确定性的产量恢复之外,澳大利亚农业部显示该国创纪录830万吨的油菜籽产量正不断对市场形成压力。印度油菜籽也正迎来收获期,预计产量将在1150万吨以上。全球油菜籽库销比触底回升的确定性极高。

双粕价格上行空间有限

近期,国际豆粕开始下跌,包括阿根廷以及欧盟国内的需求都呈现明显走弱态势,作为本轮豆系市场上涨的领头羊开始松动后,豆粕盘面呈现较明显的下行压力。

陈界正表示,从跌幅来看,国内跌幅大于海外,豆粕跌幅明显大于美豆说明自身存在一些内生因素,其中最主要的是大豆贴水超预期下行导致整体成本缺乏支撑。而国内市场也受到到港压力的冲击,4—5月国内大豆巨量到港伴随着市场的弱需求,使得后续累库甚至胀库压力明显增加,现货和期货价格明显走弱,2305合约的套保压力开始明显增加。

记者了解到,今年1—2月我国进口大豆累计1617万吨,较上年同期增加223万吨,即增加16%。据中国粮油商务网数据显示,3—5月大豆进口量预估分别为600万吨、850万吨和900万吨。刘冰欣表示,由此看来,前五个月进口大豆有望突破3900万吨,高于过去两年的平均水平。受到后期供给充裕预期影响,国内进口大豆到港完税价下跌明显,3月20日,张家港美湾4月船期进口大豆到港完税价格为5051元/吨,较上周下跌91元/吨。汇易网数据显示,截至3月10日,我国豆粕商业库存为56.11万吨,环比下降6.67%,同比增加84.88%;菜粕库存为4.6万吨,环比下降25.8%,同比增加64.29%,双粕库存量均为历史同期中性水平。

“由于2月底进口大豆盘面出现榨利,油厂购买大豆数量增多,预计进口大豆到港量3—5月逐月增加。尽管油厂已经降低了开机率,但总体上来看,豆粕潜在供应压力较大。”王聪颖说。

虽然菜粕同样偏弱,但近期与豆粕的弱势更多交替呈现,核心逻辑仍然在于本身供应压力较大。陈界正分析称,3—5月国内菜籽整体到港量仍然较大,按照当前提货表现来看,后续国内会有比较明显的累库压力。而需求方面来看,禽料和水产料表现各异,禽料需求表现较好,水产表现较差,去年养殖利润较差以及存塘鱼数量较大可能导致今年水产料消费前景不乐观,而禽料需求将更多受价差影响,后续仍难给出太多增量。因此,从基本面上看,蛋白粕仍相对偏弱。

“具体的来看,贸易商、饲料厂恐慌情绪升温,或通过购买现货摊低成本,或通过降低报价甩货。调研显示,产业上下游对价格极度看空,现货价格一天三次下调。渠道商和养殖户库存偏低,一般维持3天以内,甚至随买随用。水产启动或拖迟,因闰月导致时间节奏后移,且去年存塘鱼较多,预计水产需求清明节前后看不到太大起色。” 王聪颖补充说。

“值得一提的是,今年夏天或再迎来厄尔尼诺现象,通过数据分析,厄尔尼诺会直接利多大豆产量,产量的增加将利空美豆和豆粕价格。总的来说,在供应充足的背景下,预计国内豆粕价格长期以下跌为主。”华联期货分析师邓丹说。

孙啸认为,在油料成本坍塌背景下,国内静态榨利走低或阶段性对油、粕价格不具支撑。当下无论是进口大豆还是进口菜籽的盘面榨利倒挂程度均一般,预计对价格的支撑力更加有限。而粕类现货价格不断下跌也使得市场情绪寡淡,下游均以刚需采购为主。随着4—5月进口油料的不断到港,预计粕类仍将趋于累库。

刘冰欣也认为,短期内在市场性金融风险尚未得到有效解决,以及南美丰产预期双重打压之下,国内油脂油料价格整体维持偏弱走势。但从板块表现来看,油脂经过上周的持续回落,下跌动能已然大大降低,粕的补跌预计还会延续,因此短期油粕比有望向上修复。

- 重磅!券商板块连续爆发,国泰君安获批加密货币交易牌照,成交额突破万亿引爆投资热潮

- 重磅利好,上海打造海洋经济“超级引擎”,百亿资金扶持开启蓝色经济黄金时代!

- 1.4亿融资助力轨道辰光,上海瀚讯、陕西华达“双雄”并起,共拓商业航天2.8万亿蓝海!

- Robotaxi商业化进程加速,特斯拉领航,经纬恒润、光庭信息“抢滩”自动驾驶未来!

- AI+AR眼镜规模化量产来袭,蓝思科技、联创电子“搭乘”新风口“狂飙”

- 2025高考查分在即,AI志愿填报“爆火”!世纪天鸿、全通教育借势“狂飙”教育新赛道

- 星闪技术重塑短距通信格局,荣联科技、奋达科技掘金万亿级“人-车-家-园”场景

- H酸活性染料价格飙升,环保监管加码,锦鸡股份等化工股迎量价齐升机遇

- “数据要素x”试点将启,指南针双轮驱动转型,四方精创、润和软件赋能金融全链条“腾飞”!

- 稀土科研新里程碑!北方稀土、广晟有色、盛和资源等,供需反转下盈利估值双升在望!