来源:CFC农产品研究

本轮植物油行情从海外菜籽丰产,再到欧洲生柴需求走弱,再到国内菜油价格的单边回落,植物油工业需求的疲软是我们重要的问题意识。

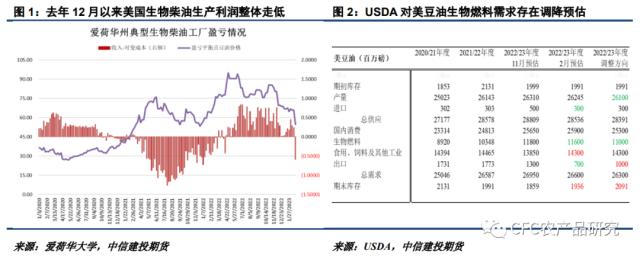

去年12月以来,美国生物柴油生产利润整体走低,至2月底进入亏损状态,这在一定程度抑制了美国生物柴油生产及美豆油投料的积极性。根据EIA数据,2022年10-12月,美豆油生物燃料投料合计27.35亿磅,较上一市场年度同期的25.89亿磅增长5.64%,不及USDA预估的全年度12.1%的增幅。按照全年度5.64%左右的增幅测算,美豆油22/23年度生物燃料需求落在110亿磅左右较为恰当,而这也与我们此前按照EPA的掺混义务要求测算出的需求较为一致,这也意味着当前USDA当前116亿磅的美豆油生物燃料需求预估存在下调空间。

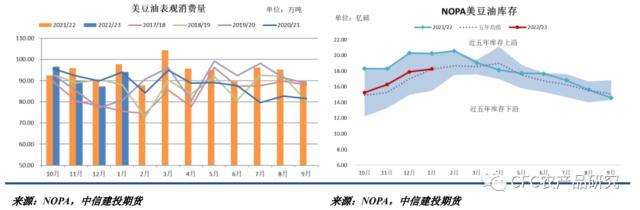

生物燃料需求不佳,拖累美豆油表观需求及库存表现,去年11月以来美豆油表观消费量同比下滑显著,这导致美豆油库存出现加速累积,USDA对22/23年度美豆油结转库存库存预估也相应存在上调空间。长期以来,美国养殖端对蛋白粕的需求整体平稳,美豆压榨的增长更多依仗于豆油需求的增量,即生柴端,美豆油的生柴投料需求增长放缓导致2022/23年度的美豆压榨出现一些问题。

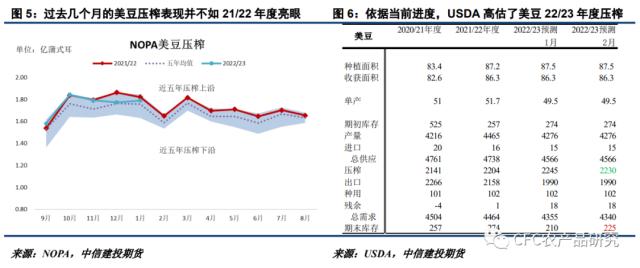

NOPA数据显示,过去几个月的美豆压榨出现同比下滑。2022年9至2023年1月期间,美豆累积压榨8.7827亿蒲式耳,同比上一市场年度同期还小降0.86%,而USDA给的2022/23年度美豆压榨增长预估在1.18%。若后期美豆压榨没有提速,这可能着暗示USDA调降美豆22/23年度压榨预估的可能。近几周在巴西大豆的挤占下,美豆出口出现降速的情况,周度出口净销售呈现显著下行,暂时不支持出口预估的上调。22/23年度美豆49.5的单产预估可能还在10月后具备一定上调空间,可能令该季美豆结转库存稳稳落在2亿蒲式耳以上。

不仅是美豆及美豆油平衡表有潜在转宽松的可能,2022/23年度的巴西生物柴油消费也存在一定风险。巴西政府此前宣布维持B10至2023年2月,直至2023年3月调增至B15,但近期把该时间表作了一定推迟。消息称巴西国家能源政策委员会或在3月份决定生柴掺混义务从现行10%上调的时间表,可能要到3月末才能实行。巴西生物燃料生产商协会(APROBIO)当前提案预示着4月份生柴掺混义务上调至B12,5-6月在B13,23年7月至24年2月为B14,明年3月B15,可能不及此前市场预期。

但USDA似乎早已对巴西生柴政策实施的不及预期作了防备。USDA预计2022年10月至2023年9月,巴西豆油工业消费为392.5万吨,同比仅增长37.5万吨,这仅仅对应着巴西22/23年度生柴综合掺混率提高1%。尽管截至当前巴西的豆油消费同比下滑,但即便是巴西生物燃料生产商协会的提案也足以满足这一年度增长需求,目前来看暂无高估。但其实市场较少参考USDA对巴西豆油平衡表的预估,这导致USDA在该领域的指引性并不强。

附:美国可再生柴油的蓬勃发展

在联邦和州政策的推动下,美国的可再生柴油生产正在蓬勃发展,其中包括加州的低碳燃料标准可再生柴油生产的未来发展方向是讨论的焦点。

根据美国可再生燃料协会(RFS)的要求,使用的两种主要生物柴油燃料是“FAME生物柴油”和“可再生柴油”。尽管FAME生物柴油和可再生柴油是用相同的有机油脂原料生产的,但它们的生产过程有很大不同,由此产生两种完全不同的燃料(详情见farmdocdaily,二月八日,2023).可再生柴油使用石油精炼技术完全精炼和裂化,在这个过程中产生了与石化柴油相同的性能规格的“滴入式碳氢燃料”。因此,它可以在任何水平混合,甚至完全替代石化柴油。相反,FAME生物柴油必须与石化柴油混合才能用于现代柴油发动机。

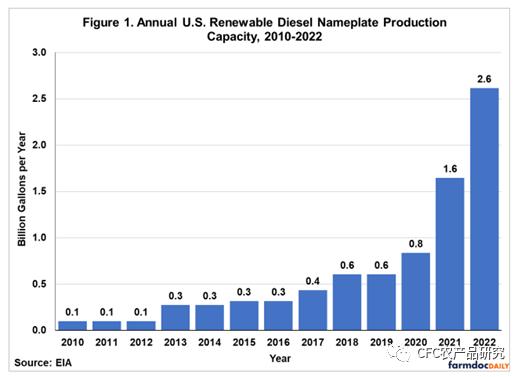

美国能源部下属的美国能源信息署(EIA)最近发布了美国可再生柴油工厂自2010以来的的产能估算(Troderman和Shi,2023)。EIA的工作人员慷慨地与我们分享了本文中提供的数据,如图1所示。图中的数据代表每日历年度里美国所有可再生柴油生产设施的铭牌产能。数据来源多元化。首先美国能源信息署(EIA)调查了在2021年1月至2022年1月的可再生柴油产能。其次,该数据由公司公告和行业新闻报道补充。需要注意,“铭牌”容量是可再生柴油发电厂可生产的最大产量。

图1:2010-2022年美国可再生柴油总铭牌容量趋势图;来源FARMDOC

如图1显示,2010年第一批商业化规模的可再生柴油炼油厂只能生产1亿加仑。此后,随着新工厂的增加,产能稳步增加,在2020年达到8亿加仑。2021年,可再生柴油热潮正式开始,铭牌产能翻了一番,达到16亿加仑。2022年的增幅更大,增长了10亿加仑。根据EIA数据,可再生柴油铭牌产能在过去两年增长了18亿加仑,225%,在2022年底达到26亿加仑。一个特别明显的进展是,到2022年底,可再生柴油总铭牌产能为26亿加仑,首次超过了FAME生物柴油。

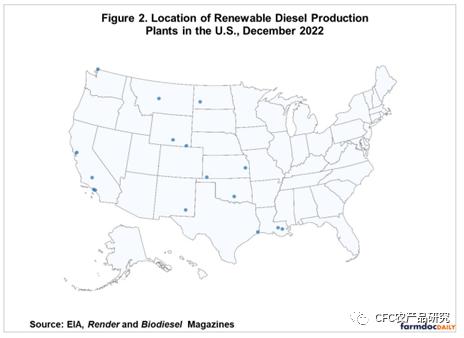

为了获得截至2022年底的完整工厂列表,从EIA于2022年1月收集的数据开始,作为其铭牌产能年度调查。列表中16家可再生柴油工厂的位置如图2所示。生产设备分布在美国10个州,大部分位于美国西部。与此形成鲜明对比的是,FAME生物柴油工厂集中在美国东部地区。

图2:2022年12月美国可再生柴油生产厂商位置分布图;来源FARMDOC

可再生柴油工厂位于美国西部的趋势有两个主要原因。第一,加州低碳燃料标准(LCFS)鼓励可再生柴油的消费,因为就温室气体减排而言,其获得的碳强度(CI)分数相对较低。俄勒冈和华盛顿的类似项目也提供了额外的激励措施。其次,由于可再生柴油工厂使用石油精炼技术,这些工厂往往位于现有的石油精炼厂内或石油精炼丰富的地区,以确保获得大规模加氢处理所需的专业技术和设备(Brown,2020年)。第三,可再生柴油工厂的位置往往得益于现有的运输基础设施,如管道和港口,就像现有的石油冶炼厂一样。

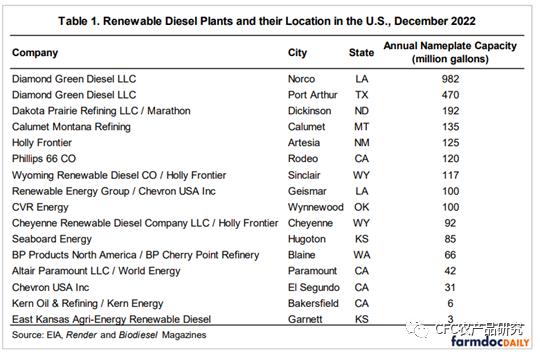

表1列出了2022年12月美国运营的16家可再生柴油电厂,以及它们的位置和最大产能。需要提前指出的是,在路易斯安那州Norco的DiamondGreenLLC工厂的产能问题上存在一些争议。EIA估计生产能力为9.82亿加仑,这个已经在表1中列出。然而,其他来源(RenderandBiodieselmagazines)估计出了一个较低的数额,6.9亿加仑。我们在余下的分析中使用EIA产能预估数据,但也认为该预估值在未来可能会向下修订

来源FARMDOC

截至2022年初,表1所示的工厂中只有10家在运营,这些工厂的最大产能为17亿加仑。于二零二二年,六家工厂开始运营,占此时最大产能的38%。这些新工厂包括位于德克萨斯州亚瑟港的DiamondGreenDieselLLC,蒙大拿州卡卢梅特炼油厂,位于蒙大拿州卡卢梅特;HollyFrontier在阿泰西亚,新墨西哥州;俄克拉荷马城的CVR能源公司;夏延可再生柴油公司有限责任公司在夏延,怀俄明州;以及位于堪萨斯州胡戈顿的海岸能源公司。2022年底运营的16家工厂的总最大产能为26亿加仑(与图1中的2022年观察值相同)。

值得注意的是,表1所列的大多数可再生柴油工厂都是现有炼油厂的改造。只有三家工厂是全新的或“绿地”设施:DiamondGreenDieselLLCplantsinNorco,LouisianaandPortArthur,Texas;andChevronUSA,Inc.inGeismar,Louisiana,。在余下的13家工厂中,近四分之三的工厂已完成炼油厂改造,成为独立的可再生柴油设施。出现这种情况的原因是政府政策,包括RFS和LCFS的政策,但由于在评估可再生柴油的碳强度时担忧化石碳流的计量,因此并不包括可再生柴油与石油产品的部分或全部共加工(Brown,2020年)。

只有两家炼油厂与现有的生物柴油或玉米乙醇工厂(KernOil&;;;Refining位于加利福尼亚州贝克斯菲尔德;和东堪萨斯州农业能源可再生柴油,在加内特,堪萨斯州)。

最近提出的一个问题是美国可再生柴油转化对美国石油精炼总产能的影响。EIA每年对石油炼制能力进行调查,类似于对可再生柴油和生物柴油的调查。EIA估算,在可再生柴油热潮兴起之前,2020年1月美国的石油精炼量为每年2910亿加仑,转化为可再生柴油的石油精炼产能总计为11.14亿加仑,仅占2020年1月石油精炼产能的0.4%。因此,可再生柴油转化并未大量降低美国石油精炼能力。然而,就像2022年的大部分时间一样,当美国的炼油产能处于历史高点时,即使缩小这个相对较小的规模也可能产生市场影响。

值得注意的是,相对于FAME生物柴油行业,可再生柴油行业由大型生产设施主导。具体而言,如表1所示,两家最大的工厂(路易斯安那州和德克萨斯州的钻石绿柴油有限责任公司)与前两家生物柴油工厂相比,至少能够生产四倍多的燃料(见2023年2月22日farmdoc日报文章中的表2)。这不仅仅局限于最大的可再生柴油工厂,大多数可再生柴油工厂的铭牌产能都高于FAME工厂。

例如,超过一半的可再生柴油工厂的年产能至少为1亿加仑,而只有两个FAME生物柴油工厂的年产能至少达到这个规模。大多数大型可再生柴油工厂反映了石油炼制基础设施和技术所固有的规模经济。此外,经营大型炼油厂的大型能源公司也拥有并经营着美国大部分的可再生柴油工厂。因此,可再生柴油工厂往往比FAME生物柴油工厂大得多也就不足为奇。

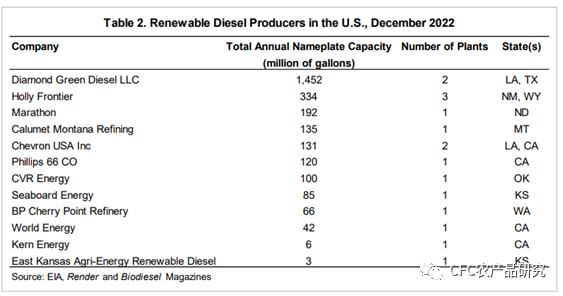

表2检查了截至2022年12月按公司(而不是按单个工厂)划分的可再生柴油铭牌产能分布。钻石绿色柴油公司是美国最大的可再生柴油生产商,拥有两个工厂,总产能为14亿加仑。它是瓦莱罗能源公司子公司和达令配料公司的合资企业。第二大可再生柴油生产商是HollyFrontier,该公司经营着三个主要的可再生柴油生产设施,一个在新墨西哥州,两个在怀俄明州,每年可生产高达3.34亿加仑的柴油。行业前两家公司控制着美国可再生柴油总产量的70%,这是一个相对较高的集中度。

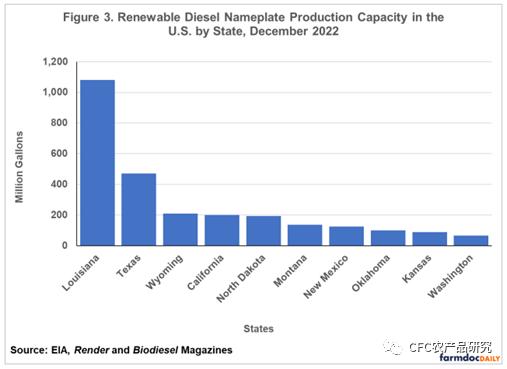

图3显示路易斯安那州是最大的可再生柴油生产州,位于那里的两个工厂的总生产能力为11亿加仑。德克萨斯州是排名第二的州,有一家工厂的生产能力为4.7亿加仑。美国超过一半的可再生柴油产能位于这两个州。其余部分分布在8个州,平均每年生产能力为8600万加仑。

来源FARMDOC

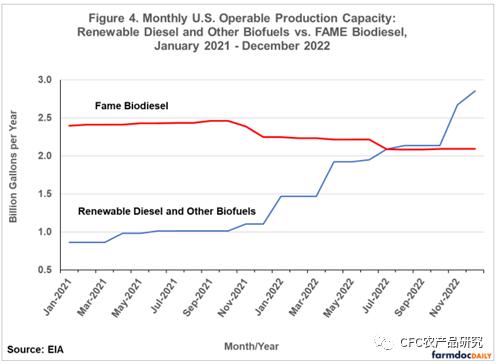

到目前为止,分析的重点一直是了解可再生柴油工厂的铭牌产能的趋势。EIA每月进行一次调查,也收集可再生柴油工厂运行能力的数据。这是对正在运行的产能的衡量,它可能有别于铭牌产能。EIA可以从MonthlyBiofuelsCapacityandFeedStocksUpdate获得2021年1月至2022年12月的数据。请注意,本报告中的可再生柴油系列与“其他生物燃料”的运行能力相结合,包括可再生燃料油、可再生喷气燃料、可再生石脑油、可再生汽油以及其他生物燃料和生物中间体。我们相信,该系列中除一小部分可运行能力外,其余均与可再生柴油相关。

图4显示了2021年1月至2022年12月美国可再生柴油运行能力的可获得数据,以及FAME生物柴油的相同系列数据。可再生柴油的运行能力在2021年徘徊在10亿加仑左右,然后在2022年急剧上升,在2022年12月达到28亿加仑的峰值。有趣的是,2022年12月的运营产能超过了该月的铭牌产能(见图1)。虽然通过让工厂超时运转或使产量高于额定产能,运营产能有可能超过铭牌产能,但考虑到2022年有多少新的可再生柴油产能投产,出现这种情况仍然令人惊讶。就在2022年1月,铭牌产能还超出了运行产能19%。

来源FARMDOC

该数字亦清楚显示,可再生柴油可运行能力于2022年7月首次升至高于FAME生物柴油。截至年底,可再生柴油运行产能比生物柴油高7.64亿加仑。这几乎与年初的情况正好相反,当时FAME的运行产能比可再生柴油多7.77亿加仑。可再生柴油和FAME生物柴油在生产领域占据主导地位的历史性转变,短期内不太可能逆转。

启示

2021年,可再生柴油热潮正式开始,产能翻了一番,达到16亿加仑。2022年的增幅更大,增加了10亿加仑。仅在过去两年中,总容量就增长了18亿加仑,增幅为225%。到2022年底,总容量为26亿加仑。一个特别明显的动态是,2022年可再生柴油总产能首次超过了FAME生物柴油。截至2022年12月,共有16家可再生柴油工厂在运营,主要分布在美国西部。这与FAME生物柴油工厂集中在美国东部形成了鲜明对比。

相对于FAME生物柴油行业,可再生柴油行业由大型生产设施主导。最大的两家工厂生产的燃料至少是前两家生物柴油工厂的四倍。此外,超过一半的可再生柴油工厂的铭牌容量至少为1亿加仑,而美国只有两家FAME生物柴油工厂的容量至少达到这一规模。还必须认识到,几乎所有可再生柴油发电厂都由大型能源公司拥有和经营,而生物柴油发电厂的拥有权往往更侧重于地方。

参考资料:

OverviewoftheProductionCapacityofU.S.RenewableDieselPlantsthroughDecember2022,MariaGerveniandScottIrwin,DepartmentofAgriculturalandConsumerEconomics,UniversityofIllinois,ToddHubbs,EconomicResearchService,U.S.DepartmentofAgriculture

关键词阅读:再生柴油

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!