宏观金融周报:欧美银行业风险短期缓解,全球风险偏好升温

来源:东海期货研究

投资要点:

Ø国内方面:经济方面,中国3月官方制造业PMI为51.9%,预期51.5%,非制造业PMI为58.2%,预期55%,综合PMI为57%,前值56.4%,经济进一步恢复且超出市场预期。近期国内工业开工生产进一步加快、房地产和汽车销售继续回升,国内经济呈加快复苏的趋势。在目前国内经济基本面继续呈现改善势头,且短期海外银行业风险有所缓解的情况下,对A股和以及大宗商品市场有较强的支撑。

Ø国际方面:经济方面,美国3月密歇根消费信心终值为62,预期63.2,前值63.4,美国消费信心有所放缓。通胀方面美国2月核心PCE物价指数同比升4.6%,预期升4.7%,前值升4.7%;环比升0.3%,预期升0.4%,前值修正为0.5%,通胀短期有所放缓,但仍旧处于较高水平,美国核心通胀压力仍存,支撑美联储进一步加息。但是,随着美国硅谷银行资产被收购以及美联储的流动性支持,美国银行业风险短期有所缓解,全球风险偏好重新升温,全球股市和大宗商品短期反弹。

Ø结论:短期维持A 股四大股指期货(IH/IF/IC/IM)为谨慎做多;商品上调为谨慎做多,国债下调为谨慎观望;排序上股指;商品;国债。整体来看,国内经济基本面呈现改善势头,且欧美银行业风险短期缓解,股指短期上调为谨慎做多。债市方面,欧美银行业风险有所缓解,美联储加息预期降温,美债收益率下降,且国内经济复苏加快,国债短期高位震荡,下调为谨慎观望。商品方面,美元短期回调、欧美银行业风险短期缓解,风险偏好有所提升,以及供应端扰动,原油价格短期上涨,维持观望;有色方面,短期欧美银行业风险缓解,风险偏好提升,以及国内需求预期提升,有色短期反弹,维持谨慎观望;黑色方面,国内经济继续复苏,需求回暖,黑色短期高位震荡,短期维持谨慎做多;贵金属方面,美联储加息预期降温,美元下跌,对贵金属有较强的支撑,但欧美银行风险短期缓解,避险情绪有所降温,短期下调贵金属为谨慎观望。

操作建议

Ø策略(强弱排序):四大股指(IH/IF/IC/IM);商品;国债;

Ø商品策略(强弱排序):能源;黑色;有色;贵金属

风险点:美联储货币紧缩超预期;中美博弈风险上升;欧美银行业风险爆发。

1

上周重要要闻及事件

1、3月27日,第一公民银行以165亿美元折价收购720亿美元硅谷银行资产,约900亿美元其他资产待FDIC处置。FDIC还将提供700亿美元的潜在流动性授信。第一公民银行表示,与硅谷银行签订协议后,目前资本充足率仍然保持强劲。

2、3月27日,美联储理事杰斐逊称,美联储仍在研究通胀放缓在多大程度上可归因于其大幅加息。他表示,部分通胀放缓或通胀率下降是由于货币政策收紧,而部分是由于其他因素,但他在讲话中避免直接讨论当前的政策和经济前景。目前掉期显示美联储在5月会议上加息的几率回升至50%。

3、3月28日,圣路易斯联储主席、美联储“鹰王”布拉德在一篇文章中表示,由于银行业危机,最近几周金融压力有所增加,但可以通过监管政策而非利率来控制。他说,持续适当的宏观审慎政策可以遏制当前环境下的金融压力,而适当的货币政策可继续给通胀带来下行压力。美联储金融监管副主席巴尔:有必要对资产规模超过1000亿美元的银行实施更严格的资本和流动性标准。

4、3月28日,美国总统拜登表示,他已尽一切可能,利用现有机构来解决银行业危机,但危机“尚未结束”。对于美联储副主席,白宫经济顾问表示,拜登仍然专注于寻找新的美联储副主席。美国众议院议长麦卡锡认为已度过了银行业危机的最艰难时期。

5、3月29日,美联储负责监管的副主席巴尔在众议院委员会做证词陈述时表示,美联储在这次银行危机中存在重大监管失误。

6、3月29日,继向第一共和银行注资后或又被抓壮丁,据悉FDIC考虑让华尔街大行分担更多近期银行业风波造成的230亿美元保险基金损失。

7、3月30日,美联储贴现窗口贷款规模降至882亿美元、新工具BTFP升至644亿美元、予FDIC过渡银行的贷款升至1800亿美元。

8、3月30日,白宫周四呼吁联邦银行监管机构与财政部共同实施一系列调整以收紧规定。拟议的调整包括恢复对资产规模在1000亿美元至2500亿美元之间的银行(硅谷银行就属于这种规模)的监管措施,比如流动性规定,更严格压力测试和所谓的“生前遗嘱”(living wills)。

9、3月30日,美联储“鹰风阵阵”,并继续强调抗击通胀的决心。里士满联储主席巴尔金表示,商业房地产价值下跌是银行业的真实风险,但有足够资金来抵御,通胀风险持续则会继续加息;波士顿联储主席柯林斯表示,银行业稳健,将继续收紧政策抗击通胀,今年不会降息;此前认为银行业风险可能会加大经济衰退可能性的明尼阿波利斯联储主席卡什卡利认为,必须抗击通胀,不会改变2%的目标,完全消除银行压力尚需时日。

10、3月30日,美国上周初请人数温和上升,至19.8万人,超过预期的19.6万人和前值的19.1万人,为三周来首次上升,但仍处于历史平均以来的低水平。另外,美国第四季度实际GDP年化季率终值被下修至2.6%;美国第四季度核心PCE物价指数年化季率终值上修至4.4%;美国第四季度实际个人消费支出季率终值下修至1%。

11、3月31日,美联储威廉姆斯表示,预计通胀率将在2023年降至约3.25%左右。通胀已经有所缓解,但仍远高于2%的目标。预计2023年实际GDP将温和增长,2024年将有所提高。

12、3月31日,美国3月密歇根大学消费者信心指数终值为62,预期63.2,前值63.4。美国3月一年期通胀率预期为3.6%,预期3.8%,前值3.8%。美国2月核心PCE物价指数同比升4.6%,为2021年10月以来最小涨幅,预期升4.7%,前值升4.7%;环比升0.3%,预期升0.4%,前值修正为0.5%。

13、3月29日,欧洲央行内部“鹰声不断”。欧洲央行首席经济学家连恩表示,在基线情景下,欧洲央行需要进一步加息。欧洲央行管委卡兹米尔也称,应该继续加息,但可能会以较慢的速度进行。

14、3月31日,欧元区3月CPI初值同比升6.9%,为去年2月以来最小增幅,预期升7.1%,2月终值升8.5%;环比升0.9%,为2022年9月以来新高,预期升1.1%,2月终值升0.8%。但3月核心通胀从2月份的5.6%升至5.7%,创纪录新高。

15、3月30日,据五名欧佩克+代表透露,欧佩克+在下周一的会谈中不太可能调整石油政策。

16、3月27日,国家统计局:1-2月份,受量价等多因素影响,全国规模以上工业企业利润总额同比下降22.9%。

17、3月29日,国务院总理会见IMF总裁格奥尔基耶娃。今年以来中国经济呈现企稳回升态势。中国经济基础厚实,发展前景广阔,未来可期,将坚定不移扩大对外开放,稳妥防范化解风险。我们有信心、有能力实现全年发展目标任务。

18、3月30日,国务院总理在博鳌同出席博鳌亚洲论坛2023年年会的中外企业家代表座谈。李强指出,将继续保持宏观政策的相对稳定,打造市场化、法治化、国际化一流营商环境,下一步将进一步放宽市场准入,支持各类开放平台加快形成与国际通行规则相衔接的制度体系和监管模式,扎实推动共建“一带一路”高质量发展。

19、3月30日,巴西已与中国达成一项协议,可以用本币而非美元进行双边贸易交易。外交部:巴西人民币清算安排的建立有利于中国与巴西两国企业和金融机构。

20、3月31日,中国3月官方制造业PMI为51.9%,预期51.5%,前值52.6%;中国3月官方非制 造业PMI为58.2%,预期55%,前值56.3%。综合PMI为57%,前值56.4%。

2

本周重要事件提醒

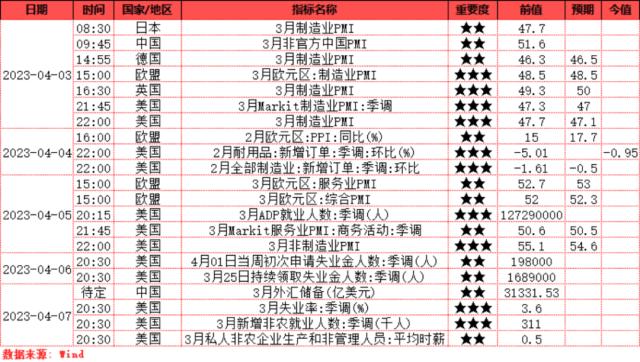

1. 4月3日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、日本3月制造业PMI数据、中国3月非官方中国PMI数据、德国3月制造业PMI数据、欧元区3月制造业PMI数据、英国3月制造业PMI数据、美国3月Markit制造业PMI数据、美国3月制造业PMI数据

2. 4月4日(周二):产业数据发布(铁矿石发运和到港量)、欧元区2月PPI同比数据、美国2月耐用品新增订单环比数据、美国2月全部制造业新增订单环比数据

3. 4月5日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、欧元区3月服务业PMI数据、欧元区3月综合PMI数据、美国3月ADP就业人数数据、美国3月Markit服务业PMI商务活动数据、美国3月非制造业PMI数据

4. 4月6日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、美国4月01日当周初次申请失业金人数数据、美国3月25日持续领取失业金人数数据

5. 4月7日(周五):产业数据发布(高炉开工率和钢厂产能利用率、钢厂进口矿库存、双焦周度上下游库存开工率及港口库存数据、PTA装置开工率、MEG装置开工率、聚酯装置开工率、聚酯库存天数、苯乙烯上游开工率、天然橡胶轮胎开工率、铜精矿TC指数)、中国3月外汇储备数据、美国3月失业率数据、美国3月新增非农就业人数数据、美国3月私人非农企业生产和非管理人员平均时薪数据

全球资产价格走势

国内宏观高频数据:上游

图1:CRB商品指数

资料来源:WIND,东海期货研究所整理

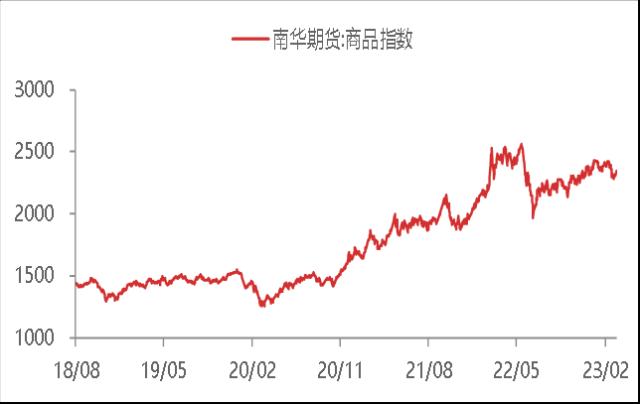

图2:国内南华商品指数

资料来源:WIND,东海期货研究所整理

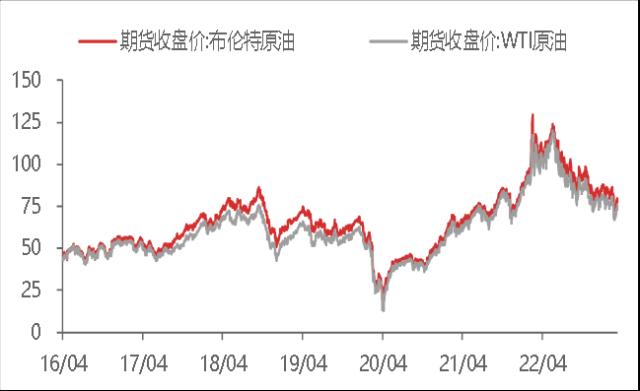

图3:石油能源:国际原油价格

资料来源:WIND,东海期货研究所整理

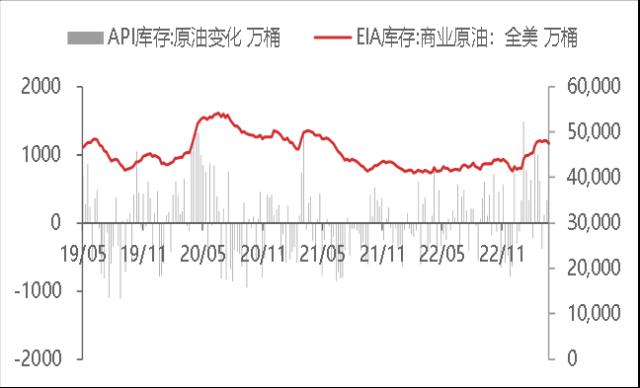

图4:石油能源:美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

图5:煤炭能源;国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

图6:煤炭能源:沿海电煤价格指数

资料来源:WIND,东海期货研究所整理

图7:煤炭能源;六大发电集团日均耗煤及库存

资料来源:WIND,东海期货研究所整理

图8:煤炭能源;国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

图9:焦煤:国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

图10:焦煤:国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

图11:焦炭:国内焦化企业和钢厂日均产量

资料来源:WIND,东海期货研究所整理

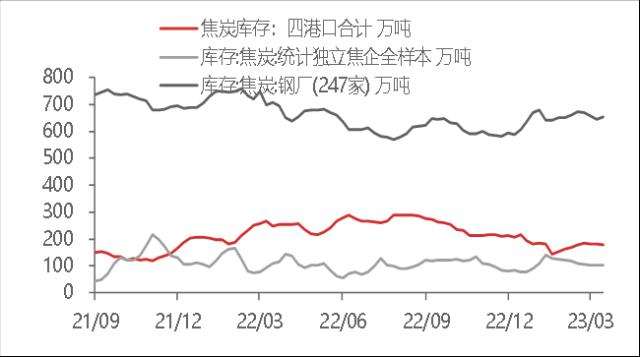

图12:焦炭:国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

图13:铁矿:国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

图14:铁矿:全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

图15:运价:国际BDI指数

资料来源:WIND,东海期货研究所整理

图16:运价:国内集装箱和干散货运价指数

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

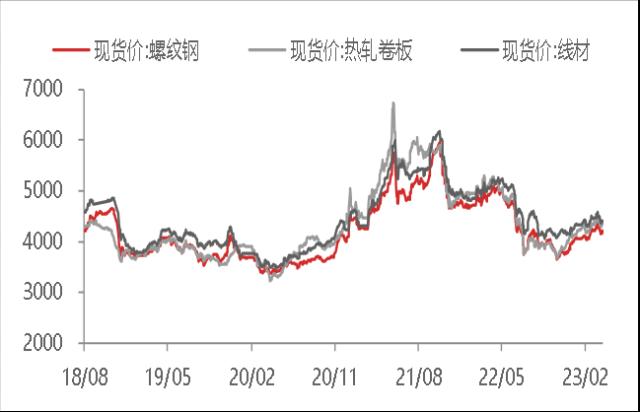

图17:钢铁:国内钢材现货价格

资料来源:WIND,东海期货研究所整理

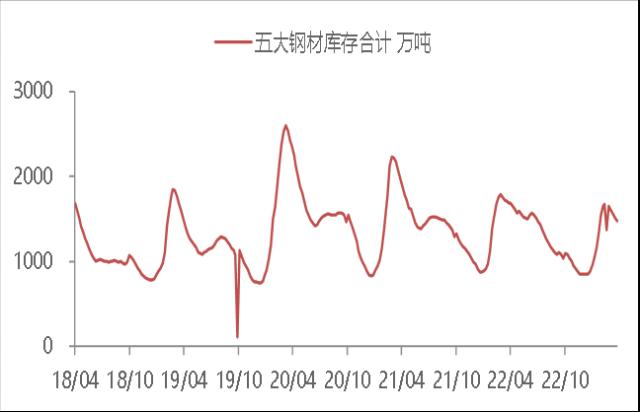

图18:钢铁:钢材库存变化

资料来源:WIND,东海期货研究所整理

图19:钢铁:全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

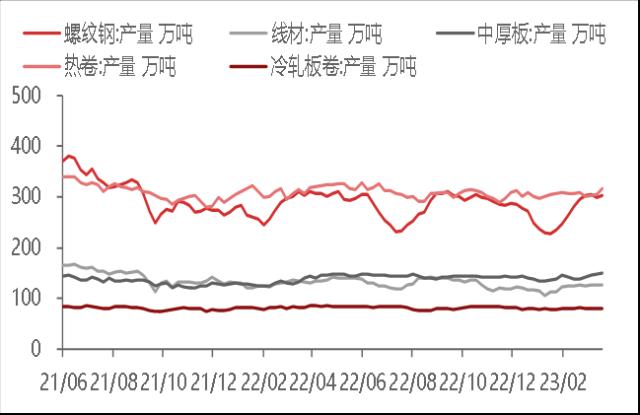

图20:钢铁:全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

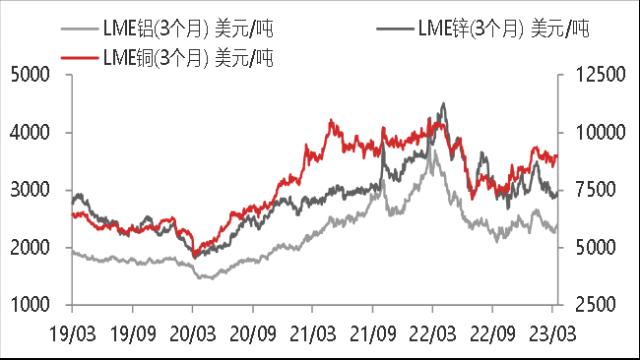

图21:有色:LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

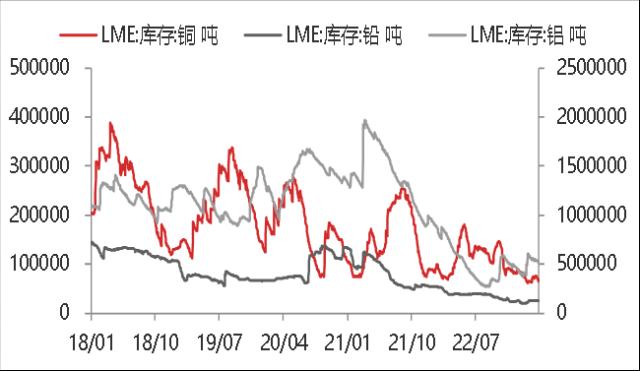

图22:有色:LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

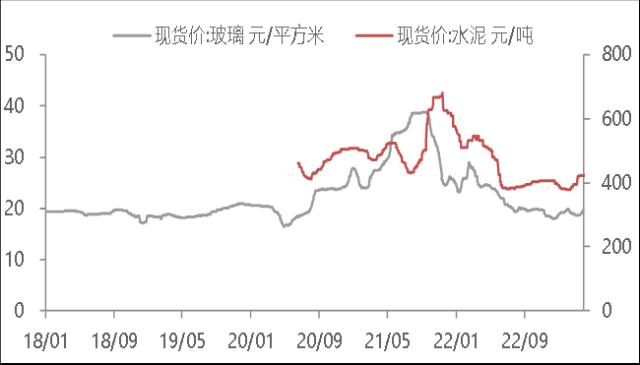

图23:建材:全国水泥、玻璃现货价格

资料来源:WIND,东海期货研究所整理

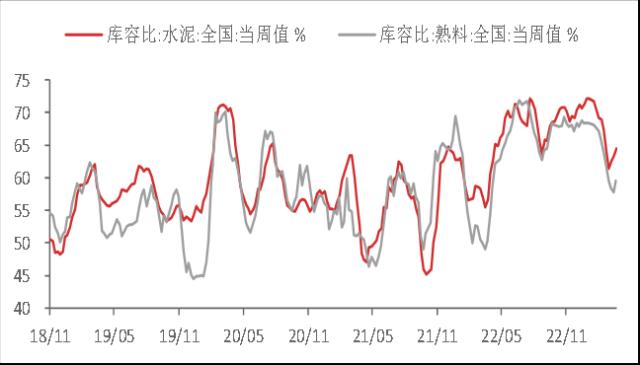

图24:建材:全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

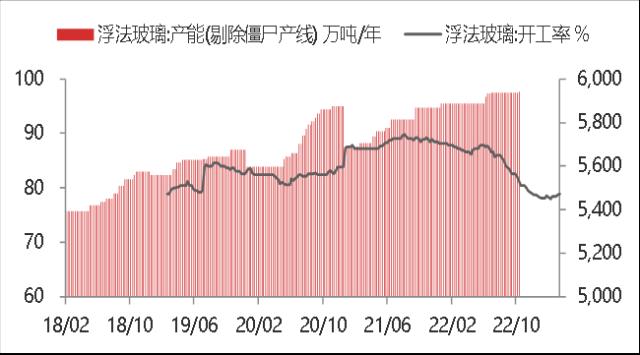

图25:建材:浮法玻璃产能及开工率

资料来源:WIND,东海期货研究所整理

图26:建材:浮法玻璃企业库存

资料来源:WIND,东海期货研究所整理

图27:化工:部分化工品现货价格

资料来源:WIND,东海期货研究所整理

图28:化工:燃料油和沥青现货价格

资料来源:WIND,东海期货研究所整理

图29:化工:部分化工品周度产量

资料来源:WIND,东海期货研究所整理

图30:化工:部分化工品周度库存

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

图31:房地产:商品房成交面积变化

资料来源:WIND,东海期货研究所整理

图32:房地产:供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

图33:汽车:乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

图34:汽车:汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

图35:物价:国内农产品和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

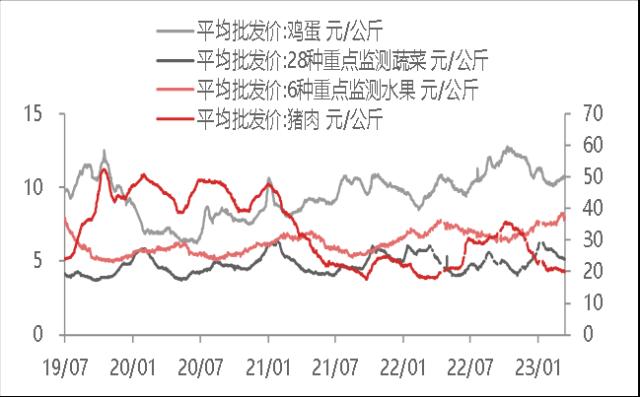

图36:物价:国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

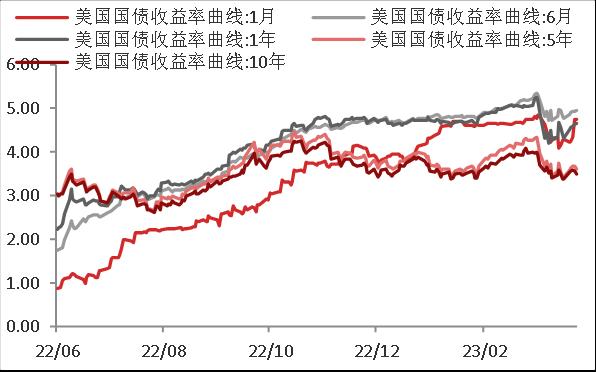

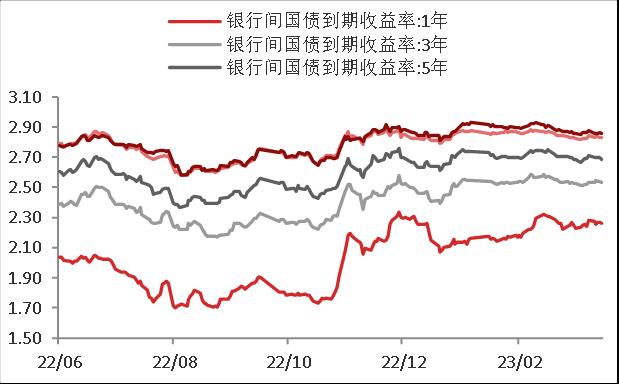

美国国债收益率

资料来源:WIND,东海期货研究所整理

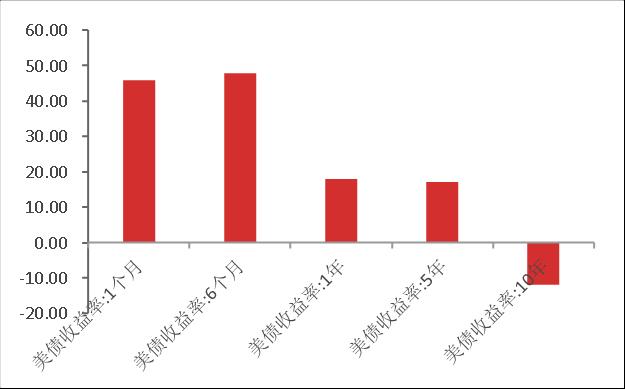

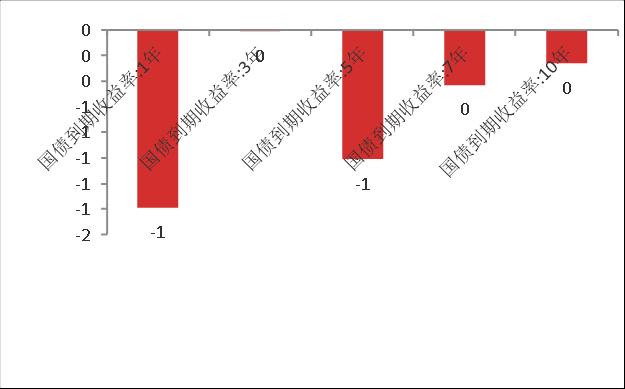

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

全球资产价格走势

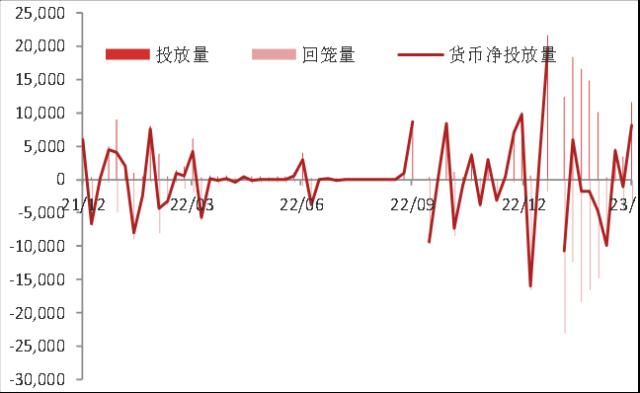

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

逆回购到期数量

资料来源:WIND,东海期货研究所整理

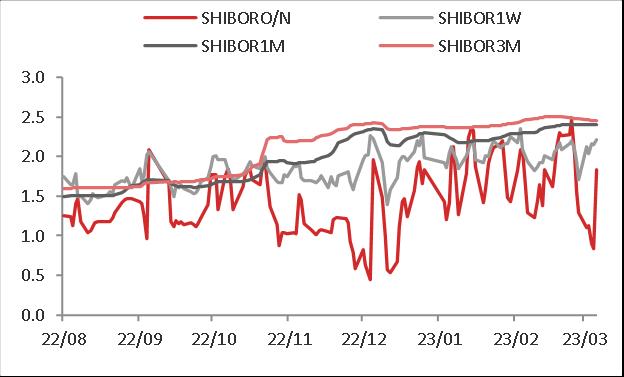

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

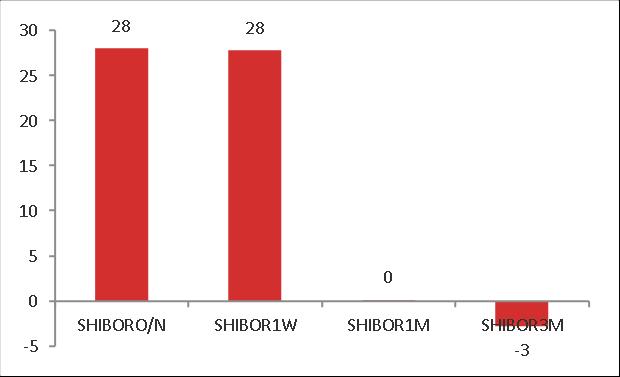

同业拆借利率周变化

资料来源:东海期货研究所整理

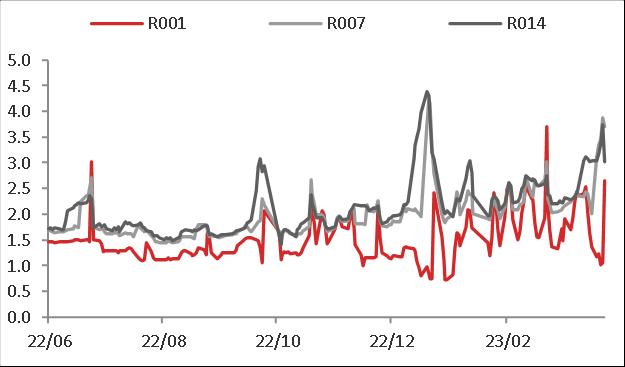

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

国内国债利率

资料来源:WIND,东海期货研究所整理

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

全球财经日历

关键词阅读:宏观金融

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号