来源:CFC金属研究

摘要

本期策略

主线逻辑:

宏观层面,国内经济增长动能仍较强,地产支持政策作用进一步显现。

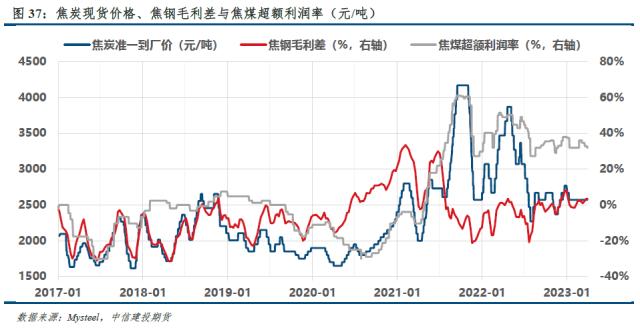

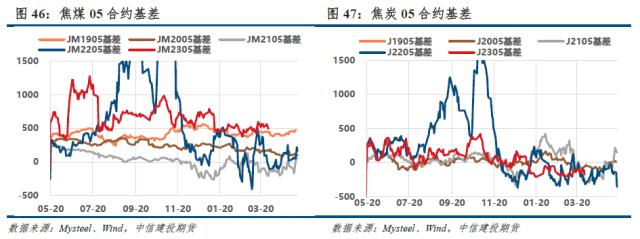

驱动角度,焦钢毛利差3.5%,尽管高炉供应与利润劈叉,但成本松动导致利润驱动(空)得以强化;焦煤库存驱动向上,焦炭库存驱动中性;现货仓单2740,J05合约基本平水,基差驱动中性。

供需预期,铁水“见顶”预期渐起,但见顶并不意味着转向,预计高位铁水可维持1个月,风险点在于粗钢行政限产指令;国内供应逐步恢复,蒙煤进口增量高位,但焦煤库存重建缓慢,成本继续松动难度大。

利多因素:

Ø 经济增长动能仍较强,政策作用进一步显现;

Ø 高炉供应与利润劈叉,高位铁水或维持1个月;

Ø 焦煤库存驱动向上,焦企库存可用天数创新低;

利空因素:

Ø 铁水上方空间有限,见顶预期渐浓;

Ø 焦钢毛利差3.5%,利润驱动向下;

Ø 国内供应逐步恢复,蒙煤进口增量高位;

上期策略回顾:

高位铁水支撑炉料需求,警惕4月下旬

正文

01 行情回顾

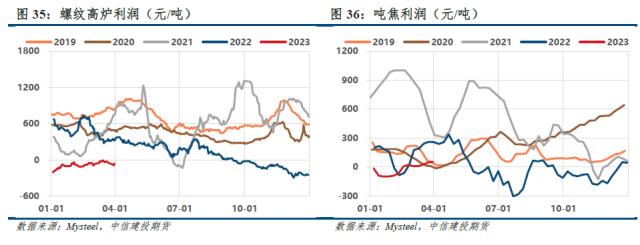

本周,炼焦煤价格全面下调,焦炭成本支撑松动,最新吨焦利润达到55元/吨,焦钢毛利差达到3.5%;当前螺纹高炉利润不佳,在利润再分配的驱动下,周六主流钢厂对焦炭价格调降50-100元/吨,焦价时隔80天落地第三轮下跌,累计调降250-330元/吨,对应最低现货仓单2740。与此同时,铁水产量创下新高,达到243.35万吨/日,铁水持续高位对炉料端形成较强支撑,双焦形成供需两旺的格局。在高位需求、基差修复的共同驱动下,双焦结束了近10个交易日的横盘整理,出现小幅反弹,符合季报行情判断。

截至03月31日,盘面焦煤主力合约收盘价1860点,环比上周+0.08%,吕梁低硫主焦煤汇总价2350元/吨,环比上周-30元/吨;盘面焦炭主力合约收盘价2743.5点,环比上周+0.27%,日照港准一级冶金焦出库价2570元/吨,环比上周-20元/吨。

本周,焦炭出口外贸订单价格暂稳,沙河驿蒙5#精煤、炼焦煤价格指数均有所下调。

02 宏观数据

03 双焦基本面数据

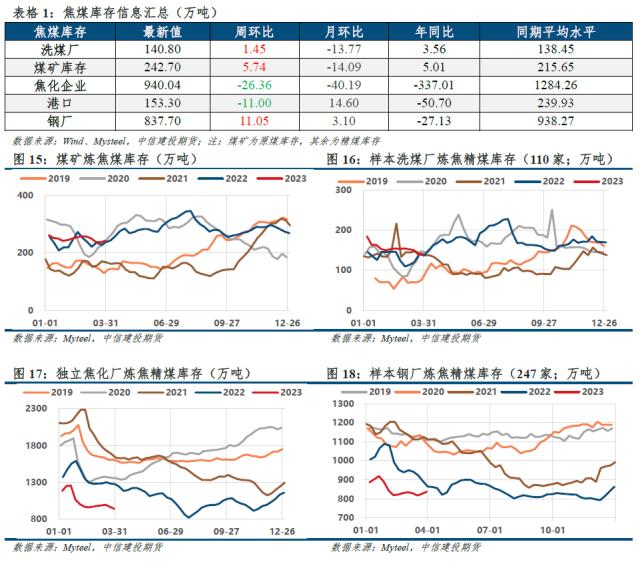

3.1库存重建艰难,钢厂采购积极性高于焦化厂

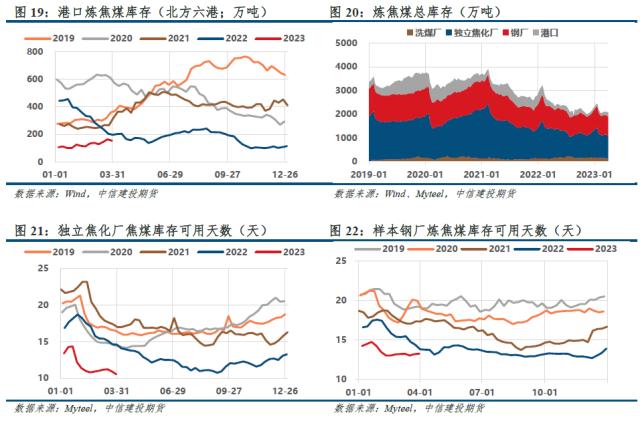

焦煤:本周,煤矿、洗煤厂开始累库,钢厂库存增加,焦化厂采购积极性较低,港口库存下滑;整体库存转降,焦煤库存驱动向上;焦钢厂内炼焦煤库存可用天数续降,其中焦化厂库存可用天数创近五年新低。截至3月31日,焦煤整体库存较2022年底下滑235万吨。

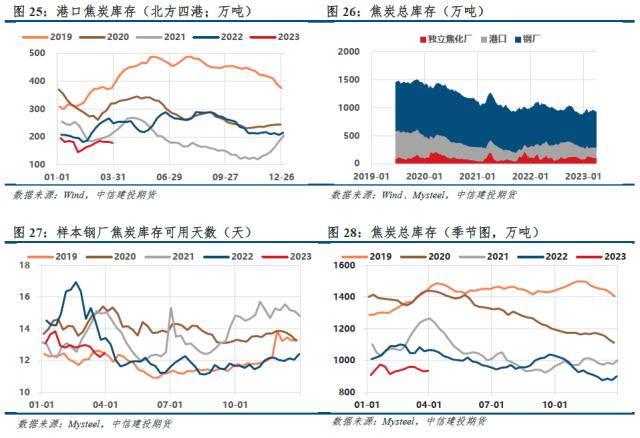

焦炭:本周,焦企库存转降,钢厂补库积极,港口库存下滑;整体库存稳中有增,焦炭库存驱动中性。钢厂场内焦炭库存可用天数转增。截至3月31日,焦炭整体库存较2022年底增加约35万吨。

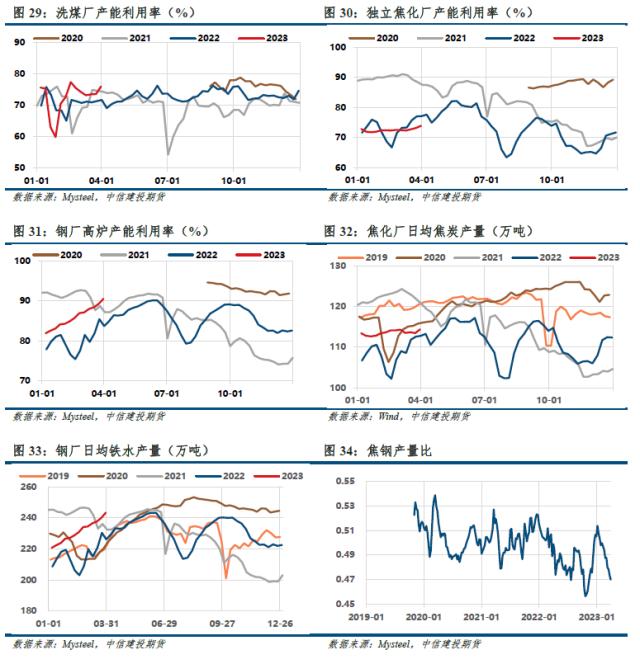

3.2 铁水产量再创新高,焦钢产量比继续下滑

下游需求及价格不乐观,钢厂盈利修复放缓,铁水产量创新高;成本支撑松动,吨焦利润修复,焦企生产积极,焦钢产量比持续下滑;主产地煤矿基本恢复正常生产,部分煤种出货困难,部分煤矿产量小幅收缩;口岸蒙煤日通车持续高位,监管区库存151.6万吨(+3.6)。

3.3产业利润小幅收缩,焦钢毛利差再次攀升

炼焦煤种现货价格均有下调,焦炭成本支撑有所松动,成材价格震荡偏弱运行,产业利润小幅收缩,周度螺纹毛利降至-78元/吨附近(-34),焦钢毛利差攀升至3.5%附近,利润再分配做空驱动增强。在此背景下,周六主流钢厂对焦炭价格调降50-100元/吨,焦价时隔80天落地第三轮下跌,累计调降250-330元/吨。

第二季度双焦供需预测:

根据往年经验,日均铁水产量在4月末运行区间为235-240万吨,当前铁水回升至243万吨附近,上方空间有限,实际则有赖于终端需求;此外,铁水见顶后,能在高位区间维持多久?往年能持续1个月左右,但今年铁水见顶较早,预计4月末至5月初将出现铁水转向,转向之前高位运行的铁水将继续支撑炉料需求。

焦煤进口端(占比13%),根据海关总署数据,前2个月炼焦煤进口数量累计值为1311万吨(环比+7.5%),其中澳大利亚7.3万吨,蒙煤645.8万吨。截至3月25日,甘其毛都累计进口744.4万吨,我们预计一季度进口蒙煤约1108万吨,环比增量预测值上调至181万吨(+19.5%),超出此前预期。展望第二季度,进口蒙煤将继续保持高位通关,而澳煤则将逐步放量,进口煤环比或仍有增量。

国产煤方面(占比87%),根据周度数据,预计一季度原煤产量环比小幅下滑1.8%;展望第二季度,整体供应趋于增加,环保限产对供应的扰动将减弱,不排除突发事故的冲击,考虑到煤矿端生产节奏相对自由,我们判断库存重建进程仍将较为缓慢。

综上所述,5月初之前,高位铁水支撑炉料需求,与此同时,焦化产能充裕,国产煤供应逐步增加,进口煤继续保持高位通关,煤焦呈现出供需两旺的格局,进入5月后铁水转向风险增强。

3.4 地产仍是拖累,基建需求保持强劲

3.5 基差走弱,盘面钢厂利润运行至高位

基差方面,炼焦煤价格全面下调,周六主流钢厂对焦炭价格调降50-100元/吨,焦价时隔80天落地第三轮下跌,累计调降250-330元/吨。与此同时,铁水产量创下新高,在高位需求、基差修复的共同驱动下,双焦结束了近10个交易日的横盘整理,出现小幅反弹(基差历史分位:JM05 57%,J05 46%),符合上期判断。

现实:焦炭方面,下游需求及价格不乐观,钢厂盈利修复放缓,铁水产量创新高;成本支撑松动,吨焦利润修复,焦企生产积极,焦钢产量比下滑;焦价时隔80天落地第三轮下跌。焦煤方面,主产地煤矿基本恢复正常生产,部分煤种出货困难,部分煤矿产量小幅收缩;终端表现较弱,下游及贸易商采购原料煤态度谨慎;口岸蒙煤日通车持续高位,监管区库存151.6万吨(+3.6)。

现货价格预期:焦钢毛利差高位,铁水产量逐步见顶,供应同步增加,市场悲观预期渐起;目前焦价第三轮调降已落地,由于成本松动,焦炭现货仍有调降风险,预计继续跌1-2轮,目前盘面基本平水。

全年预期:2023年交易逻辑与2022年类似,国内复苏预期主导市场,预期证伪时切换为利润再分配。不同点在于,防疫政策优化削减了不确定性,以及焦煤供应继续趋松。

综上所述,预计基差后期将以现货下滑、期货企稳反弹的方式走弱。

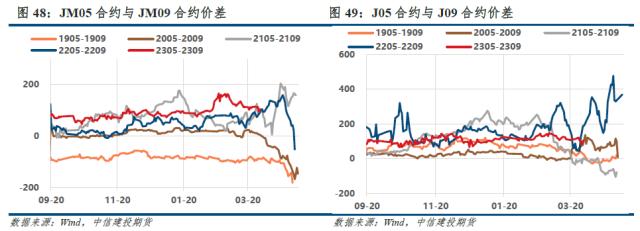

期差方面,05合约临近交割月,预期交易回归现实,铁水逐步见顶,有望高位保持至5月初,同时煤焦供应仍在增加,05合约上涨驱动较弱,但也较难出现大跌。09合约对于澳煤进口的预期更加强烈,因此JM5-9价差仍有盼头,前期多单可继续持有。

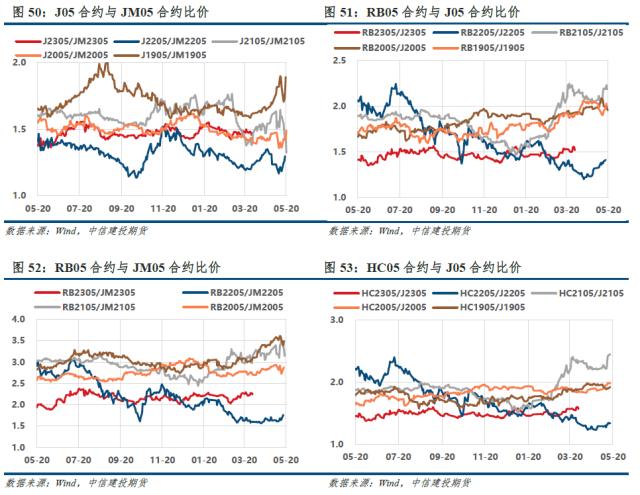

比价方面,05合约煤焦比1.475,位于历史中位(46%);钢焦比1.555,位于历史高位(98%),盘面钢厂利润运行至高位。

宏观层面,国内经济增长动能仍较强,地产支持政策作用进一步显现。驱动角度,焦钢毛利差3.5%,尽管高炉供应与利润劈叉,但成本松动导致利润驱动(空)得以强化;焦煤库存驱动向上,焦炭库存驱动中性;现货仓单2740,J05合约基本平水,基差驱动中性。供需预期,铁水“见顶”预期渐起,但见顶并不意味着转向,预计高位铁水可维持1个月;国内供应逐步恢复,蒙煤进口增量高位,但焦煤库存重建缓慢,成本继续松动难度大。

操作上,双焦05合约建议前多暂持,设好止损,未入场者建议观望,焦炭05合约压力位2870、2950附近,支撑位2670、2560附近;焦煤05合约压力位1940附近,支撑位1810、1775附近。风险点在于粗钢行政限产指令。

不确定性风险:

政策落地成效不及预期,终端需求不及预期,国产煤供应超预期,进口煤增量超预期,钢厂铁水不及预期等

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!