4月焦价下行趋势确定,但不必过度悲观

我的钢铁网讯:回顾3月焦炭市场,供需保持紧平衡,焦炭价格持稳运行。2月底3月初受到保安全和煤矿事故等影响,部分焦企因成本煤炭较强支撑和下游需求回暖,对焦炭提涨100元/吨,下游钢厂并未同意,提涨未能落地;中下旬海外银行爆雷,市场情绪转向悲观,成材价格震荡偏弱,钢厂对原料采购积极性下降,多以降库为主;因铁水仍在上升当中,焦炭刚需良好,供应处于紧平衡状态,焦炭市场尚不具备降价条件,因此3月份焦炭市场整体保持稳定。

展望4月焦炭市场,供应端随着原料价格进一步下跌,利润回升,焦企陆续开工复产,供应端将出现确定性回升 ;需求端高炉仍有复产空间,焦炭需求继续增加,现供需双增局面。因钢厂利润回落,需求增速将不及供应增速,焦炭供需转向宽松;叠加炼焦成本下移以及供需好转带来的跌价空间,焦炭价格承压下跌,但焦炭供应尚不具备大幅提产条件,因此4月焦价暂无大幅下跌基础。

价格方面

3月31日MyCpic 冶金焦国产现货价格指数报2688.3元/吨,3月均价2688.3 元/吨;山西准一焦2460元/吨,一级焦2600元/吨,出厂承兑含税价;港口准一级出库价格2570元/吨,一级出库价格2670元/吨;港口准一级平仓价格2710元/吨,一级平仓价格2810元/吨,一级干熄3170元/吨。

3月焦炭价格整体表现平稳,春节后焦炭虽有先提降后提涨的预期,但最终均未落地。随着元宵节后下游需求好转,铁水逐步抬升至239万吨的区间,高需求下因钢厂利润未出现大幅扩张以及钢厂保持低库存策略情况下,出现焦炭基本面较好但是价格却迟迟不能上涨局面。

贸易价格方面,提涨未能落地,贸易心态转向悲观,多以出货为准,叠加盘面价格回落,港口贸易报价下滑。3月31日港口准一现汇出库报2570元/吨,月环比下降190元/吨,低于平仓价格140元/吨,贸易价格率先下跌两轮。短期港口内贸终端贸易商多在观望,无投机需求;后期观望盘面价格能否修复,决定套宝需求能否领先出现。3月出口焦炭需求询报盘虽有所增加,但整体成交订单偏少,海外焦炭价格仍低于国内10美金/吨左右,出口订单并未出现明显增长。

供应方面

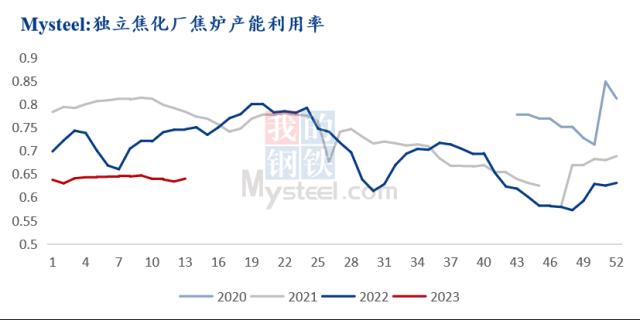

3月受吨焦利润限制以及环保限产影响,焦企开工并未大幅提升。3月Mysteel 调研全样本独立焦企+247家钢厂焦化产量3529万吨,日均产113.84万吨,环比减少0.14万吨/天,同比增4.37万吨。3月31日 Mysteel统计独立焦企全样本:产能利用率为73.9% 增 0.7%;焦炭日均产量67.0 万吨/天 增 0.5万吨/天 。全国30家独立焦化厂吨焦盈利情况:全国平均吨焦盈利55元/吨;山西准一级焦平均盈利99元/吨,山东准一级焦平均盈利43元/吨,内蒙二级焦平均盈利52元/吨,河北准一级焦平均盈利70元/吨。

3月焦企多处于盈亏边缘阶段,部分经营较好企业,开工高位稳定,部分企业因环保二级响应,阶段性限产,产量短期下滑;部分限产企业受利润以及下游需求限制,开工持续低位。随着煤价下跌,上游焦企利润明显好转,部分煤焦一体企业以及低库存用即期煤企业利润可达到200-300元/吨左右,甚至煤焦化一体企业利润可达到400元/吨;焦企利润修复,且环保检查因素干扰也相对较少,因此4月焦炭供给整体保持增加态势。

从焦化产能置换情况来看,截止2023年3月25日Mysteel调研统计,2023年全国已淘汰焦化产能503万吨,新增654万吨,净新增151万吨;预计2023年全国淘汰焦化产能4984万吨,新增5312万吨,净新增328万吨(2022年已淘汰焦化产能1731万吨,新增4280万吨,净新增2549万吨)。一季度焦炭产能基本持平,2023年年初冶金焦在产产能5.59亿吨,对比9.7亿吨生铁产能,焦化产能以及过剩,但低利润下实际产量或将相对平衡。

需求方面

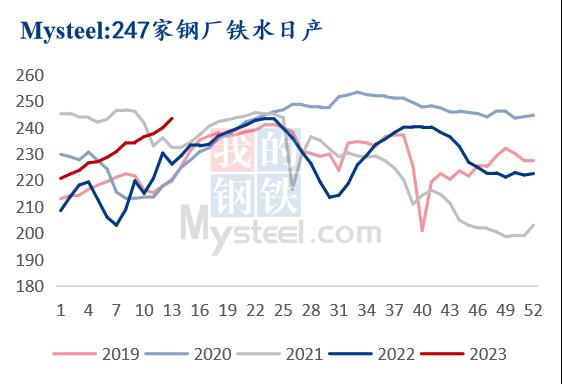

3月钢厂持续复产,焦炭需求良好。3月Mysteel调研247家钢厂 高炉铁水产量7412万吨,日均铁水产量239.1万吨,环比增加7.6万吨/天 ,同比增加万17万吨/天。截止3月30日Mysteel调研247家钢厂高炉开工率83.87%,环比上周增加1.14%,同比去年增加6.42%;高炉炼铁产能利用率90.56%,环比增加1.28%,同比增加6.80%;钢厂盈利率58.87%,环比持平,同比下降16.02%;日均铁水产量243.35万吨,环比增加3.53万吨,同比增加17.25万吨。

3月随着钢材去库,终端需求逐步恢复,铁水产量增加远高往年同期,预计进入4月铁水产量有增量、但增速将会放缓,预计4月日均铁水244-245万吨/天;铁水高产量下,焦炭需求维持高位。据Mysteel调研了解,4月有7座高炉计划复产,涉及产能约2.0万吨/天;有2座高炉计划停检修,涉及产能约0.7万吨/天。若按照目前统计到的停复产计划生产,预计4月日均铁水产量244.4万吨/天,高点245万吨/天左右。

库存方面

3月焦炭绝对库存仍处于同期低位,但因钢厂调整采购策略,降低常备库存水平,因此当前钢厂焦炭库存又属于正常水平。截止3月31日Mysteel调研焦炭总库存(247钢厂+全样本独立焦企+4大港口)为935.56万吨,月环减少23.96万吨,同比减少78.08。 从库存结构来看,全样本独立焦企焦炭库存103.4万吨,月环比减少6万吨,同比减少6.53万吨; 247家钢厂库存653.86万吨,月环比减少18.53万吨,同比减少53.55万吨; 四大港口焦炭库存178.3万吨,月环比增加0.6万吨,同比减少18万吨。

3月焦炭总库存小幅下降,3月钢厂复产力度较大,而焦企供应增速缓慢,供需属于紧平衡状态。4月钢厂在有毛利情况下有继续复产的预期,但随着成材销售压力增大,钢厂复产的空间以及力度远远不及3月,焦炭需求将在4月份见顶;供应端,利润刺激下焦企开工积极性提高,

4月展望

进入4月,需注意以下几点:

1、铁水有望在4月份见顶,需求迎来短期顶部,焦炭基本面支撑弱化。

2、铁水高产量也意味着成材供应的高位,钢材市场造成压力,且金三过去,即将进入银四,成材价格价格面临压力;钢厂低利润和下游需求仍是焦炭价格下跌的风险点。

3、焦企利润以及盈利率提高、带来供应确定性上涨,为下跌创造空间。

4、焦煤国内外供应逐步恢复,炼焦煤供应良好,造成的成本下移;但是二季度长协不会有大的下调,一定程度上给予双焦支撑。

总而言之,供应端在利润刺激下将继续上涨,供应增速将快于需求增速,焦炭供需紧平衡局面转变。钢厂利润收缩有向焦炭寻求利润诉求,因此焦炭价格面临下跌;从当前钢材市场以及焦炭供应释放节奏来看,目前尚不具备大幅下跌调价。4月焦炭市场下跌幅度核心仍然在终端钢材,钢材价格走势决定钢厂原料采购情绪,钢材价格若是加速下行,则加快钢厂向煤焦寻求利润节奏。

关键词阅读:焦煤

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号