USDA大豆玉米种植意向报告及季度库存报告解读

来源:国投安信期货研究院

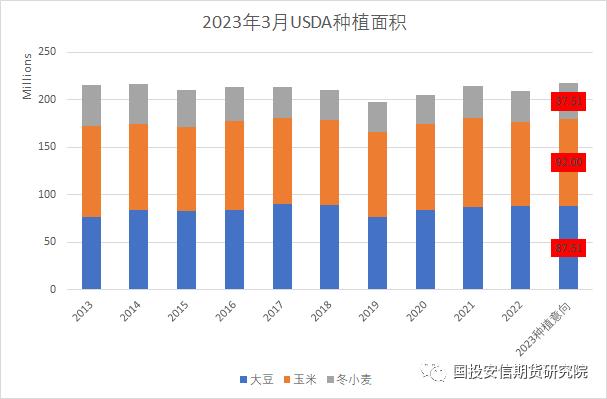

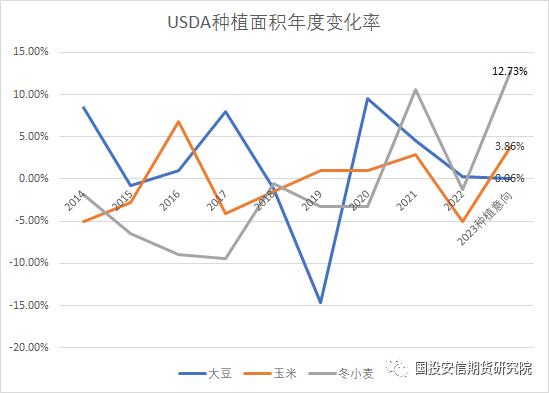

美国农业部种植意向报告预计,23/24大豆种植面积约为8750万英亩,较去年8745万英亩持平。23/24玉米种植面积预计9200万英亩,较去年8857万英亩增加340万英亩,增幅3.86%。冬小麦种植面积预计3750万英亩,较去年3367万英亩增加423万英亩,增幅12.73%。

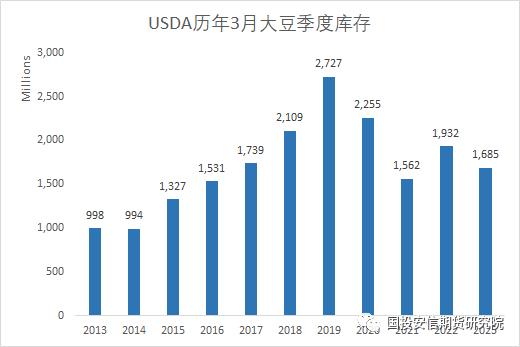

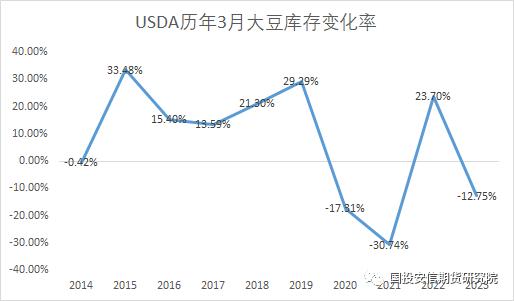

美国农业部3月库存报告显示,截止3月1日,美国大豆库存为16.9亿蒲式耳,同比2022年3月的19.32亿蒲下降了12.75%。其中7.5亿蒲库存为农场库存,同比去年小幅下降。农场外库存为9.36亿蒲,同比去年同期下降21%。从2022年12月到2023年2月份,大豆需求量为13.4亿蒲。同比去年同期增加11%。

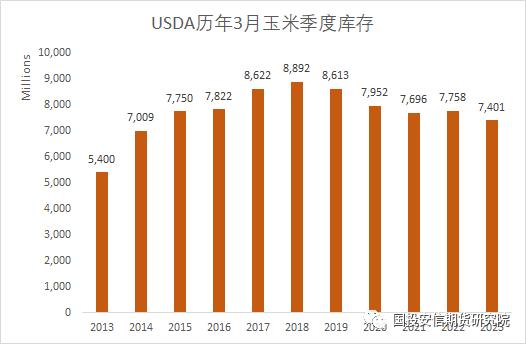

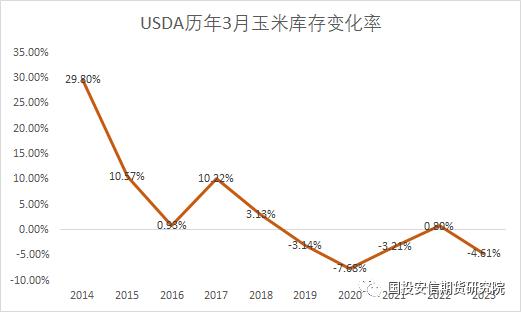

截止3月1日,美国国内玉米库存为74亿蒲式耳,同比2022年3月的77.58亿蒲下降了4.61%。其中41.1亿蒲为农场库存,同比增加1%,32.9亿蒲为农场外库存,同比下降10%。从2022年12月至2023年2月,玉米需求为34.2亿蒲,去年同期为38.8亿蒲。

点评:

1,2月展望论坛预计大豆面积8750万英亩,玉米种植面积9100万英亩,玉米收益略高于大豆,市场预计农民种玉米意愿强于大豆。3月种植意向报告维持了展望论坛的预计趋势,农民潜在意愿多种玉米。就具体数据而言,报告前市场预计大豆种植面积8800-8900万英亩区间,报告略低于市场预期,大豆价格走强。

2,冬小麦种植面积同比增幅较大,挤占了大豆和玉米面积之和。大豆和玉米种植面积之和17950万英亩。CBOT价格表现为大豆、玉米走强,小麦下跌。

3,北美种植面积尘埃落定,大豆和玉米产量预计将取决于单产预期。如果假设大豆和玉米单产分别为展望论坛中的52蒲式耳/英亩和181.5蒲式耳/英亩,收割面积分别预计为8670万英亩和8400万英亩,则新季大豆和玉米的产量预计分别为45.08亿蒲(同比增幅5.43%)和152.46亿蒲(同比增幅11.04%)

4,大豆季度库存16.85亿蒲,低于此前市场预计的17.42亿蒲水平。进一步促进价格反弹。玉米季度库存74.01亿蒲,略低于此前市场预计的74.70亿蒲。

所有数据来源:USDA

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号