油脂有“料”:原油价格高开 短期油脂反弹行情有所延续

【文章导语】

由于生物柴油行业的影响,原油价格和植物油价格存在较为密切的联系,且价格传导效应明显。周末随着OPEC+突然减产消息的影响,原油价格高开,油脂价格延续反弹趋势,短期价格表现或仍然较强,中长期豆油和菜籽油或因压榨原料端供应增量明显,价格有所下移;棕榈油受3月份暴雨影响,马来西亚产量下降,供大于求强度逐渐减弱,且受原油价格高位影响,中长期价格态势或逐步转为震荡。

随着欧洲央行加息50个基点、美联储加息25个基点的货币政策落地、硅谷银行破产所带来的恐慌情绪消退等因素影响,三大植物油价格触底回升。4月1日-2日,OPEC+多个成员国宣布减产,美国农业部公布美国大豆旧作库存减少以及新作种植面积不及预期,诸多因素共同扰动,三大植物油价格反弹行情进一步持续。中长期来看,美联储加息周期仍未结束,大豆以及油菜籽供应量增加明显,在生物柴油政策未见明显调整的背景下,植物油价格重心仍有下移空间,棕榈油或表现相对较强。

一、原油减产带动油脂价格继续反弹

周末OPEC+数个成员国宣布减产,原油价格跳涨,计划从5月实施减产至2023年底,其中沙特计划减产50万桶/日,科威特计划减产12.8万桶/日,阿联酋减产14.4万桶/日,哈萨克斯坦减产7.8万桶/日,阿尔及利亚减产4.8万桶/日,阿曼减产4万桶/日,涉及产能约115万桶/日,约占OPEC现有产能3.7%。受此消息影响,原油价格重心上移,截至4月3日上午,WTI原油价格最高升至81.69美元,最高涨幅7.96%,布伦特原油主力合约最高达到86.44美元,最高涨幅达到8.20%。受植物油在生物柴油方面与原油协同效应的影响,同时叠加美国农业部公布的大豆种植面积和库存低于市场预期的影响,植物油价格在触底回升的基础上继续上扬。

二、原油价格上涨引发美国通胀担忧,或进一步反作用于未来价格

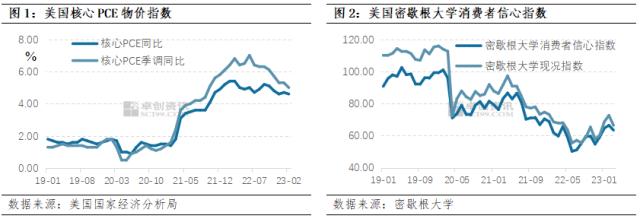

周五晚上,美国公布2月份核心PCE物价指数,据数据显示,美国2月核心PCE物价指数年率 4.6%,预期4.70%,前值4.70%。且3月份美国密歇根大学消费者信心指数录得63.4,环比明显下降,市场对于通胀上行的预期有所减弱,美联储结束加息的进程也有所加快,货币紧缩政策对原油和植物油的压制作用也将被有所削弱。

但是受OPEC+意外减产的影响,原油价格上涨,市场对美国通胀下行程度的担忧又重新干扰接下来的加息预期,截至4月3日,据CME“美联储观察”数据显示,美联储5月维持利率不变的概率为51.6%,加息25个基点至5.00%-5.25%区间的概率为48.4%。因此来自短期原油价格上涨所驱动的5月继续加息的预期,未来或仍将对植物油价格产生宏观货币流动性上的压制。

三、油脂中长期供大于求格局仍将是价格的主要下行动力

美国农业部最新数据显示,截至2023年3月1日,美国旧作大豆库存总量为16.9亿蒲,同比减少13%,低于市场预期的17.42亿蒲。预计2023年美国大豆种植面积为8751万英亩,低于路透预期的8824.2万英亩。美豆供应和种植面积不及预期,短期利多因素逐步累积,美豆价格在银行破产情绪回落和原油减产刺激下继续上行,寻找新的短期平衡点。

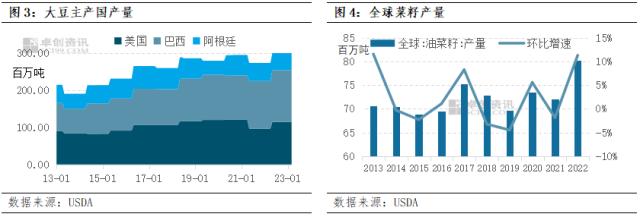

中长期来看,除了宏观压制作用仍然存在,油脂供需格局也将注定本轮行情仅仅是触“底”反弹。从大豆和油菜籽的产量数据来看,均存在较为明显的丰产预期。据美国农业部数据显示,美国、巴西和阿根廷2022/2023年度大豆的产量分别为114.75、139.50和46.2百万吨,其中美国、巴西较去年同期分别增加18.08、11百万吨,阿根廷则因天气干旱,大豆产量较去年同期减少2.60百万吨。同时全球油菜籽产量也将达到80.23百万吨,环比增长近11.28%。虽然需求端同样有所增加,但需求增量远不及供给增量,大豆和油菜籽价格中长期重心仍存下移基础,豆油和菜籽油价格或也顺势有所回落。

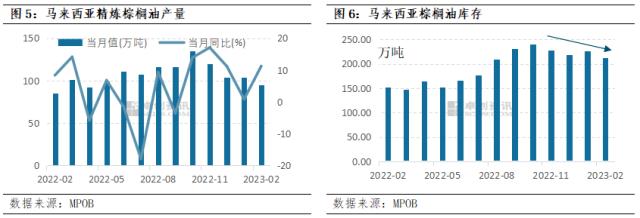

棕榈油的情况相对于豆油和菜籽油得表现要强一些,受马来西亚3月份暴雨的影响,棕榈油产量有所下降,据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年3月1-25日马来西亚棕榈油单产减少22.61%,出油率减少0.06%,产量减少22.92%,且2月份库存下降明显,供应收紧对价格支撑作用较强,供需格局较年初存在明显的改善。未来受制于豆油和菜籽油价格回落的影响,价格难有较大的涨幅,而原油价格高位或将托底棕榈油价格,因此棕榈油整体或以震荡为主。

综上所述,近期油脂价格的反弹主要受到宏观恐慌情绪退场、供应情况有所收紧、以及原油减产等因素的接续影响。短期原油价格或维持高位,油脂利好因素较多,价格难以回落。中长期宏观加息因素仍存,大豆和油菜籽供大于求格局明显,价格重心或有所下移。而与原油关系较为密切的棕榈油,供大于求的强度相对大豆和菜籽较弱,且受原油高位价格影响,棕榈油价格回落程度或有限,中长期价格态势或逐步转为震荡。

关键词阅读:棕榈油

京公网安备11010602200782号

京公网安备11010602200782号