白糖:空降的政策性风险在聚集 抛储对于价格的作用如何?

来源:CFC农产品研究

第一季度各类利多消息涌现,郑糖主力7合约最高报价一度达到6612元/吨,创下自2017年下半年以来的新高。主产国印度和欧盟的超预期减产以及泰国产量增幅的不及预期导致了全球食糖贸易流的紧张,原糖03合约交割量不足去年同期一半进一步证实了原糖供应的短缺,全球食糖供需由过剩至紧平衡的转化催生了迪拜糖会中贸易商一致的看涨心态; 国内减产糖厂存惜售心理,外盘价格持续高涨进口利润窗口全线关闭,国内外看多情绪升温,郑糖在淡季不断刷新高点,ICE 05合约冲上22美分/磅。第一季度内外价格的共振向上吸引了市场参与者的关注度,市场波动加剧, 2023年2月郑州商品交易所白糖期货成交量为755.53万手,同比增长12.82%,相比2022年同期增长了85.85万手;成交金额为4477.31亿元,同比增长16.65%,相比2022年同期增长了639.03亿元。

但需要注意的是用进口利润倒挂的逻辑做多存在政策性风险。白糖属于政策影响很大的品种,这也是郑糖在过去成为边缘化品种的原因之一。目前郑糖价格涨势如虹,春节过后,白糖价格累计涨幅逼近10%,近半年涨幅近20%。超预期的上涨也引发市场对于政策空降风险担忧,近期有关抛储的传闻也在发酵,并导致郑糖持仓缩减、价格回调;从目前来看政策性风险的确是郑糖上涨过程中最大的不确定性。

我们尝试通过回顾过去抛储时锁对应的基本面、价格涨幅、库存水平等,推测目前是否具备抛储的条件,以及抛储后可能会对价格产生的作用。

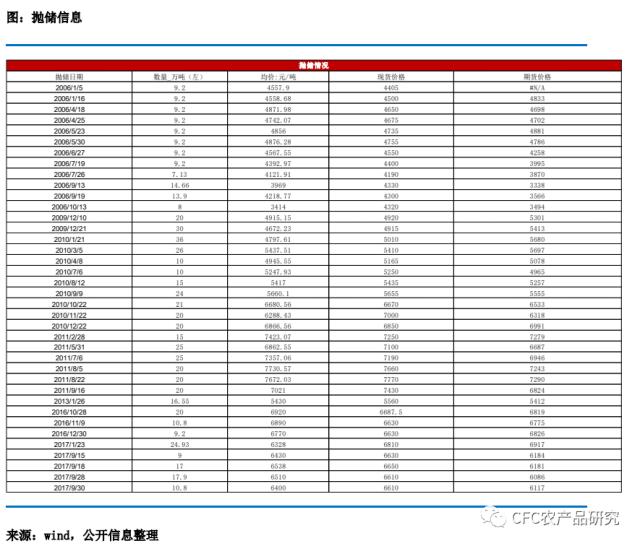

1、抛储的时间和国内库存水平有一定相关性,历史上第三季度抛储的频次最高

通过复盘历史的情况,抛储竞卖的时间和国内库存水平呈现一定的相关性,第一度国内食糖供应处于累库阶段,因此在第一季度竞拍的频率较低;相反,第三季度常常对应国内的库存低点和消费的旺季,食糖供应相对紧张,此时国内也常常迎来季节性的糖价高点,也是历史抛储比较集中的时间区间。

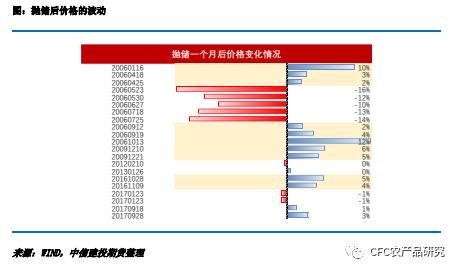

2、抛储带来的价格平抑作用并非绝对:复盘历史,抛储的初期和末期曾出现“越抛越涨”的结果

常识性的观念是,抛储的作用是调控市场价格——“调控部门根据市场上食糖的供求状况,通过收储或放储的方式,影响市场即期的供求关系,调节食糖价格,从而避免和减轻价格大幅波动给经济发展和糖业发展造成的负面影响。一般是在市场供求严重失衡、价格剧烈波动情况下使用,在一级、二级市场上调控市场并平抑暴涨的糖价。”从理论上,抛储能够一定程度上增加食糖供应,起到平抑价格的作用。

但是通过对历史数据的统计发现,有限的抛储通常只能减缓短期价格的上涨节奏,却无法使食糖价格在短期内大幅回调;甚至在2006年、2009年、2016年等年份出现了越抛越涨的情况;因为国储糖仅是部分满足了市场的供需缺口,但若本年度产需缺口较大,那么抛储很难从根本上改变整体供给形势;其次连续的抛储会导致国储库存减少,“库存见底”的担忧或再度成为炒作焦点驱动价格再次反弹。

05/06年度:国内连续3年减产拉开牛市行情

2005/06年是我国食糖减产的第三年,糖产量降至881万吨,比上一个制糖季减少3.9%,其中,生产甘蔗糖800.8万吨,同比减少6.6%。市场运行调节司分析说,受天气因素影响,去年海南、云南等地遭遇干旱天气,甘蔗大幅减产。此外,糖料种植面积减少也是食糖产量下降的一个重要原因。2005年,我国糖料种植面积为2340万亩,比上年减少12万亩。减产导致国内食糖供应一直趋紧,食糖价格从04/05年度的3600元/吨一路涨至5000元/吨。

1)预期先行:郑糖提前下跌兑现抛储的预期

为了调控价格,3月国家发改委召开联席会议研究国储抛糖事宜,郑糖提前兑现抛储的预期,郑糖远月合约出现见顶回调;4月初市场传闻有关部门开会研究落实国务院领导批示意见,4月10日郑糖合约集体跳空下跌;4月11日发改委、商务部和财政部联合发布公报宣布国储糖竞拍安排,13日起再次出现暴跌走势,不到三天跌幅接近300元,各合约普遍跌至4500元以下,与月初相比下跌了600元,跌幅超过12%。

2)靴子落地:超预期的成交价格,抛储后价格不涨反跌

4月18日第一次拍卖的结果出人意料地达到平均4871.98元,比当天期货市场平均收盘价格高出近200元,届时期货合约全线涨停;19日再度冲高后回落补缺,经过三天调整,24日第二次拍卖前郑糖高开高走,午前摸至涨停板位置;中午传出将再抛储60万吨后,午后糖价明显回落;25日第二次竞拍价格较上一次普遍下跌,平均成交价为4742.07元。月末行情进入横盘整理,成交量逐渐降低。

3)新的题材:连续抛储后库存见底

为了平抑价格05/06年度一共抛储十二次,抛储量超110万吨,10月13日最后一次抛储8万吨,数量少于前几次,因为巨量的抛储量引发市场对于国储“库存见底”的担忧,市场看涨心理预期强烈,竞拍当日价格不跌反涨,主力连涨3天。

09/10年度年底郑糖也曾无惧抛储的压力:从4600元/吨抛到6400元/吨

1)依然始于减产:全球食糖供应持续短缺、国内减产

09/10年度各主产区产糖量都低于预期、主产地种植面积减少。我国食糖产量降至1188万吨, 相较08/09榨季同比减了4.4%,而今年1-9月份我国工业用糖累计需求增速14.51%,产需缺口扩大至300万吨水平,用糖供不应求;国际食糖在印度大幅减产、巴西降雨阻碍生产的背景下面临连续的供应短缺,内外糖价共振驱动郑糖连续走高。

2)抛储均已高于底价成交,印证市场短缺郑糖不跌反张

由于2009年12月份国内食糖价格出现明显上涨态势,国储于2009年12月10日抛储20万吨,于12月21日抛储30万吨,拍卖底价均为4000元/吨,成交均价分别为4915元/吨、4672元/吨。抛储成交情况良好,不仅印证市场对于价格的接纳度良好,也说明目前市场食糖相对紧缺。第二次竞拍结束后,抛售对市场的压力随之终结,期货糖早盘探低后逐渐走高,全天收涨0.30%,而产区现货糖报价基本保持稳定,部分地区仍有小幅上涨。从拍卖情况来看,现货流通区域偏紧,国储糖两次竞拍在一定程度上缓解了销区食糖供应偏紧状况,对白糖价格上涨形成压力。节前备货使得白糖生产进入高峰,需求偏旺,后市糖价有望延续高位震荡。国内食糖行业都将维持景气状态,糖价也将保持高位趋涨,

3)连续8次抛储之后,郑糖对抛储免疫

到2010年9月为止,为了抑制糖价累计抛储8次抛储,抛储总量高达171万吨。郑糖从12月底的5300涨至5500以上,现货价格也一路从4900元/吨附近涨至5600元/吨以上,成交均价从第一次的4915涨至5660元/吨;为平抑糖价,10月22日21万吨国储糖再度投放至市场;11月22日又有20万吨储备糖再度竞拍,此时对于“国储糖库存的担忧”以及外盘的强势背景下,郑糖价格飙升至6400以上,同时这两次的竞拍均价已经飙升至6680元/吨和6200元/吨。

近期有关政策空降的信息在发酵,郑糖经历了减仓和回调,这符合历史规律,但靴子落地的那一刻价格又常常出现反弹(参考2006年)。未来政策对于价格的影响如何,我们通过复盘历史可以找到几个信息和结论:

1、离我们最近的一次抛储周期16/17年度对应的郑糖价格区间在6000-7400元/吨,目前郑糖再次来到这个区间,抛储的可能性存在;

2、复盘历史,抛储的时间和国内库存水平有一定相关性,历史上第三季度抛储的频次最高,这时候正好对应国内库存偏低的时间节点;

3、抛储带来的价格平抑作用并非绝对,取决于抛储量的多寡,也取决于市场如何解读,抛储的初期和末期曾出现“越抛越涨”的结果,而中期价格可能出现调整,但是却无法使食糖价格在短期内大幅回调;因为国储糖仅是部分满足了市场的供需缺口,但若本年度产需缺口较大,那么抛储很难从根本上改变整体供给形势;其次连续的抛储会导致国储库存减少,“库存见底”的担忧或再度成为炒作焦点驱动价格再次反弹。

关键词阅读:白糖

- 游戏行业迎来重磅政策利好,AI应用助推下未来或出现降本增收机会

- 估值超100亿!机器人明星企业宇树C轮融资落定,人形机器人产业链集结杭州

- 稀土出口许可审批进程加快,保障全球生产供应链稳定运行

- 4月销售额实现同比环比双增长,电子半导体2025年或正迎来全面复苏

- AI算力需求拉动下,高效散热技术领域有望加速发展

- 机构称三星减少DDR4供应,DDR4可能供不应求到第3季度

- 美联储继续暂停降息,滞涨担忧利好黄金走势

- 折叠屏手机迎风口!苹果首款折叠屏iPhone有望年内生产,详解折叠屏市场机遇

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

京公网安备11010602200782号

京公网安备11010602200782号