来源:CFC农产品研究

我们通常对于毫无防备的冲击耿耿于怀,农产品价格通常独立于宏观冲击,或者说其价格对供应的扰动(天气)更为敏感。但宏观事件引致的风险偏好的骤降往往是某种导火索,加速或者提前农产品市场的利空计价。本文主要分析2023年潜在的宏观事件对农产品冲击,期待以此作为基本面研究的补充。

目前我们理解全球商品的宏观主线有以下几条:

01-收益率曲线倒挂的蝴蝶效应正在显现

02-我们正在步入欧美衰退的现实

03-中美经济分化引致汇率大幅波动风险

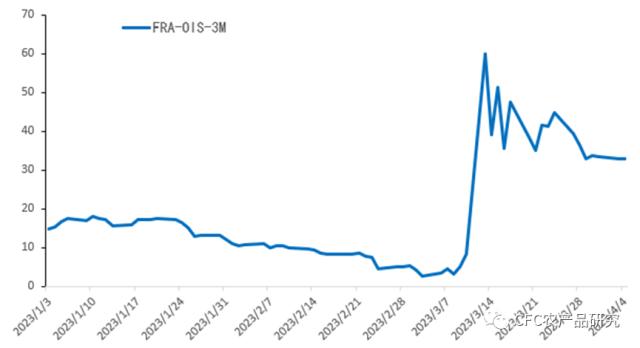

01-收益率曲线倒挂的蝴蝶效应正在显现通常我们通过银行的CDs和FRA-OIS价差来直接度量银行业违约风险。

图:FRA-OIS3个月期息差

来源:彭博,中信建投期货

FRA(Forward Rate Agreement),全称远期利率协议,这里默认参考的是以美元为单位的3个月期LIBOR,可以看成是市场对LIBOR走势的预期。OIS是隔夜利率互换不涉及本金,只交换利息,因此交易对手违约风险低于LIBOR。因此,LIBOR - OIS利差代表了出借资金无法归还的违约风险,FRA-OIS息差扩大暗示银行不愿出借资金,被视为全球银行体系信贷压力上升的表现。

目前看来欧美银行业并不存在整体性的风险,风险在于是否有连续的挤兑出现,挤兑仍有可能导致银行被迫抛售债券资产,进一步让债券的浮亏被止损,这类止损将被披露并可能导致进一步的恐慌情绪。目前而言,乐观派的逻辑主要在于次贷危机以来的监管能力提高并让银行抗风险能力实际受益,且SVB和瑞信事件后各国政府都积极应对,并及时提供流动性的应对。

图:海外金融市场已经基本走出银行业风险事件的影响

来源:WIND,中信建投期货

02-复盘过去宏观风险事件对农产品价格影响:

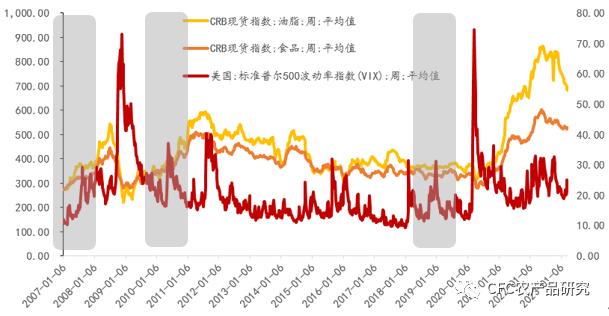

宏观风险事件通常在市场未有准备的情况下出现,避险情绪导致风险资产的多头离场,造成金融市场的全面下跌,这在2008年次贷危机,2011年欧债危机和2020年全球新冠疫情上均有反映,直接地表征为度量风险的VIX指数上行和资产价格的回落,在此过程中农产品也难以独善其身。

图:全球风险事件对农产品的价格影响

来源:WIND,中信建投期货

本次欧洲银行业事件尚未曾触发全球激烈的避险情绪,表征风险情绪的VIX指数也仅仅上涨至26附近,远低于次贷危机和COV-19的70-80区间。从长期的验证看,农产品基本面一侧有显著的需求刚性,导致其实际需求相对独立于金融市场的风险偏好,及时在此前的次贷危机,欧债危机等宏观事件下导致了急速的下挫,但其受到影响很快被平息。

03-未来宏观事件对农产品计价的风险展望:

2023年超越于农产品内部基本面的要素我们尝试性归纳到:全球物流运力结构性问题,海外经济衰退计价和人民币汇率扰动。不过需要指出的是,这类对突发宏观事件的前瞻讨论非常徒劳,因为一旦大众看到了黑天鹅,那么天鹅就不黑了。

A.全球航运供应链脆弱

后俄乌时代供应链的不稳定仍旧是制约全球农产品,尤其是谷物供应的关键因素。特别是粮食类商品确保安全稳供的诉求被强调的现实,过去20年以来的“效率”逻辑让位于“安全”逻辑,这是一种颠覆,进而引致各国开启农产品库存冗余的建立,种植结构的优化和农产品种业,进出口等制度的变革。

来源:彭博,中信建投期货

白糖的强势并不能唯一归因于印度减产,巴西的出口供应能力不足加剧了短期缺口的风险。截止2023年3月29日,巴西港口待运量115.2万吨,较上周减少约18万吨,但仍处于近五年最高水平,其中原糖110.2万吨,主要出口港口桑托斯港口排队天数由上周的1-20天变为3-17天,仍有堵港迹象。

B、欧美衰退现实对农产品的影响

由于农产品需求价格弹性低,全球经济活动的强弱对农产品价格影响并不显著。除非非常超预期地经济硬着陆,导致农产品深刻的估值影响,我们理解衰退现实的计价意义不是很大。

来源:WIND,中信建投期货

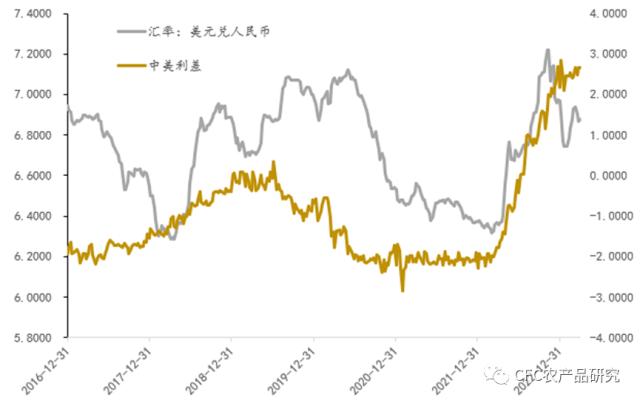

C、人民币的升值预期

来源:WIND,中信建投期货

美联储最鹰派的时期已经过去,未来中国复苏进程的持续和美国经济转弱的劈叉是人民币兑美元升值的关键逻辑,农产品名义价格面临由汇率引致的人民币币值提升的利空。我们理解未来12个月人民币兑美元汇率或重回6.5以内,这或将导致国内农产品整体5%以上的估值下移。

来源:WIND,中信建投期货

对于未来的思考:

我们在投研中总会去体认基本面研究体系被行情架在火上烤,基本面数据对行情的解释力在过去的两周里再度骤降,每每看到研究员把行业不可解释的部分向“宏观”和“情绪交易”甩锅是研究员对求真任务的逃避和逻辑上的懈怠。

来源:WIND,中信建投期货

在农产品的定价中,与其去量化计价宏观风险对农产品的影响,不如用原油和铜作为代理变量,长期看原油-农产品的传导路劲是通畅的,也经得起验证。

在近期的头寸表达上,我们理解有以下几点逻辑:

A、油头和煤头的劈叉

我们曾在文章【建投专题】煤价:工业品成本坍塌的起因与展望去谈到煤头的商品有成本坍塌的风险,这也正被市场兑现——甲醇,尿素,乙二醇等煤化工偏弱,跟火电价格密切相关的铝,PVC,硅铁存在压力。

B、棉花积极计价远期需求复苏

C、竣工端好转的现实有望逐步被巩固,从新房销售到房地产开发企业现金流好转,这最直接的影响就是保交楼进程中施工强度的提高和竣工端需求的提升。近期玻璃库存高位下降明显,最新的玻璃库存约310万吨,较3月初峰值的411万吨减少约100万吨,在玻璃生产利润不足和消费回暖的逻辑共振下,玻璃仍旧有望创下新高。

D、镍供应端增长的确定性&;硫酸镍的价格下行巩固沪镍价格的下行趋势。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

关键词阅读:农产品

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!