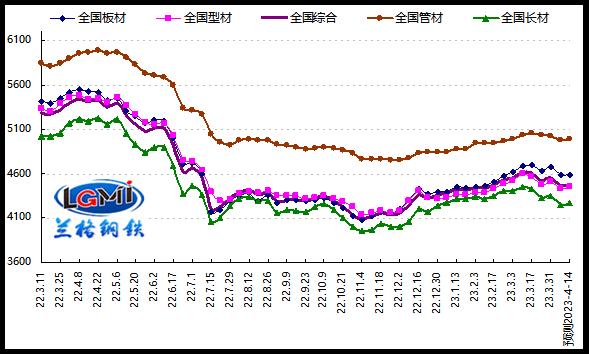

2023年第14周(2023.4.3-4.7)兰格钢铁全国绝对价格指数为4464元,较上周下降1.8%,较去年同期下降18.0%。其中,兰格钢铁长材绝对价格指数为4247元,较上周下降2.2%,较去年同期下降18.7%;兰格钢铁型材绝对价格指数为4428元,较上周下降1.6%,较去年同期下降19.3%;兰格钢铁板材绝对价格指数为4585元,较上周下降1.6%,较去年同期下降17.5%;兰格钢铁管材绝对价格指数为4979元,较上周下降1.0%,较去年同期下降16.3%。

据兰格钢铁网监测数据显示,2023年第14周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡下跌,与上周相比,上涨品种明显减少,持平品种有所减少,下跌品种大幅增加。其中1个品种上涨,较上周减少25种;1个品种持平,较上周减少9种;41个品种下跌,较上周增加34种。国内钢铁原料市场明显下跌,铁矿石价格下跌20-30元,焦炭价格下跌50元,废钢价格下跌10-50元,钢坯价格下跌100元。

图1 兰格钢铁价格指数变化趋势图

目前,国际外部环境依然复杂,全球经济正进入缓慢增长期,欧美制造业PMI延续弱势,世界经济下行压力不断凸显,这就使得中国的对外贸易的压力有所加大,从而给国内制造行业复苏造成了一定的压力。今年以来我国着力推动经济运行整体好转,经济运行的态势回升,消费需求逐步扩大,工业生产逐步恢复向好,企业扩大生产和设备升级的意愿不断增强。从央行一季度企业家问卷调查数据来看,宏观经济温和偏弱,企业经济景气度小幅回升,但盈利状况仍面临考验。对钢材市场来说,由于官方和财新制造业PMI指数的高位下滑,制造用钢需求也开始有所减弱,同时基建用钢需求释放力度不及市场预期,也影响了市场商家的心态。

短期来看,国内钢市将呈现“短期多种因素扰动,供给持续高位释放,需求释放不及预期,成本支撑有所转弱”的格局。从供给端来看,虽然原料和钢材价格呈现同步震荡下跌,但短期利润也有所改善,使得钢厂生产保持韧性,供给端将呈现高位小幅波动的局面。从需求端来看,由于大范围雨雪天气的影响,下游需求的释放力度也受到了一定制约,钢材去库节奏开始放缓。从成本端来看,由于监管层对于铁矿石价格的再次关注,原料价格也随之有所下跌,成本支撑力度也有所转弱。从消息面来看,对于发改委对于铁矿石价格的关注以压减产量的风声,都使得短期内钢市的扰动影响增多,行情的不确定性加大。据兰格钢铁周价格预测模型测算,下周(2023.4.10-4.14)国内钢材市场将呈现震荡反弹的走势,需求释放的程度将决定反弹的高度。

关键词阅读:钢材市场

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号