国际食品价格指数:一季度以跌势谢幕 4月或继续回撤

【文章导语】

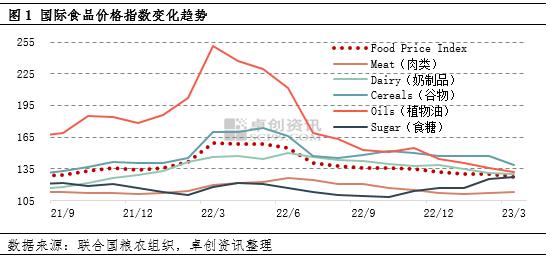

3月国际食品价格指数继续下跌,一季度国际食品市场以跌势谢幕,主要原因是谷物、植物油、奶制品价格跌幅扩大,食糖、肉类价格虽小幅上涨,但难以扭转下行趋势。4月份国际食品市场或整体保持供强需弱的状态,价格指数难掩颓势,预计二季度国际食品市场利多难寻。

今年一季度国际食品价格指数每况愈下,且持续下跌12个月。联合国粮农组织最新数据显示,3月国际食品价格指数为126.9点,较2月下跌2.8点,较去年同期

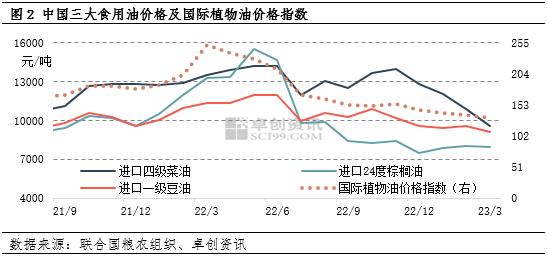

植物油市场供应宽松局势较为明朗

3月份国际植物油价格指数为131.8点,环比降4.1点,同比跌120点,在五个分项指数中同比跌幅最大。虽然东南亚棕榈油主产国产量及出口量减少,助推棕榈油价格上涨。但其他油脂如菜油、豆油、葵花籽油供应趋于宽松,且需求增量有限,导致多种植物油价格走低。除此之外,原油价格持续下跌,对生物柴油施以压力,并进一步传导至植物油市场。美国农业部数据显示,2022/23年度全球菜籽产量8631万吨,较上一年度增加16.59%。其中加拿大菜籽产量为1900万吨,同比增加38.18%;欧盟、澳大利亚、乌克兰等亦有不同程度增产。由于阿根廷受到干旱天气影响,美农3月报告下调全球大豆的产量、压榨量和库存,但整体仍是供大于求的局面,国际大豆报价继续下跌。

3月中国三大油脂价格与国际市场均保持下跌趋势。卓创资讯监测数据显示,进口四级菜油、一级豆油、24度棕榈油3月均价分别为9552元/吨、9088元/吨、7922元/吨,环比跌幅分别为12.17%、4.88%、1.46%。除了国际宏观因素影响外,国内需求不佳、库存累积也对价格有一定制约作用。

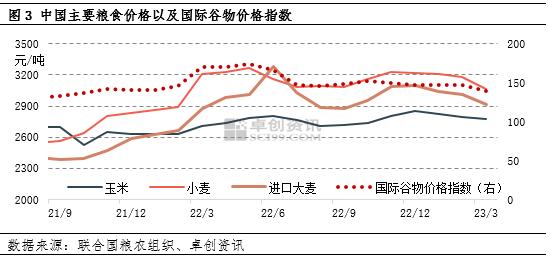

黑海粮食协议延期叠加产量增加,国际谷物市场供应充足

3月谷物价格指数为138.6点,环比降8.1点,同比降31.5点,且在五个分项指数中环比跌幅最大。对于3月份的国际谷物市场,黑海粮食协议得以延期,欧洲主产国的小麦出口得到保障,市场对于供应收紧的预期明显减弱,这是谷物价格指数下跌的重要原因之一。叠加主产国玉米、小麦存在增产预期以及南美洲、东南亚收获季的供应增加,导致谷物市场供应端的利空因素增多,价格走低。

中国小麦市场因余粮较多、下游需求缺乏支撑,价格跌幅扩大,并且拖累玉米价格走弱。卓创资讯监测数据显示,3月全国玉米、小麦均价分别为3068元/吨、2771元/吨,环比跌幅分别为3.49%、0.97%。国家统计局数据显示,

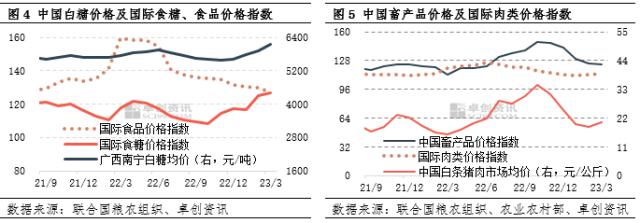

食糖价格指数涨幅收窄、肉类价格指数温和上涨

与国际食品价格指数变化趋势不同,今年一季度食糖以及肉类价格指数均维持上涨趋势。由于主产国印度食糖产量降低,而泰国产量增幅不及预期,以及巴西食糖出口不畅等多重因素聚集,国际食糖供应收紧预期增强,助推ICE原糖期货价格涨至近十年最高点22美分/磅。从印度具体数据来看,印度全国合作厂联合会(NFCSF)预计本榨季该国糖产量约为3250万吨,同比减少近350万吨,其中450万吨糖将被转为乙醇生产。

国际市场也给予中国白糖市场较强支撑,再者由于去年高温天气影响,本榨季中国白糖产量减少。随着需求不断恢复,市场供不应求以及进口成本上涨,拉动3月份中国白糖价格涨至近11年新高。卓创资讯监测数据显示,3月中国广西南宁白糖均价为6151元/吨,环比上涨3.73%,同比涨7.01%。

3月国际肉类价格指数继续温和上涨,主要原因是美国肉牛供应存在减少预期,牛肉报价上涨;受供应减少以及复活节需求增加影响,欧洲猪肉价格小幅走高;禽流感对于家禽产能的不利影响仍在持续,但需求表现不甚理想,所以禽肉价格仍是下跌趋势。随着中国国内猪肉供应降低,市场需求缓慢恢复,3月白条猪肉价格环比涨幅9.98%。

4月国际食品市场的利空因素较为集中,价格指数或继续回撤

通过多家机构对于谷物、食糖、油脂、肉类等细分领域的监测数据,以及国际货币

谷物方面:随着主产国玉米收割加速以及增产预期提升,预计4月玉米、小麦供应仍处于宽松状态,出口贸易竞争加剧,主粮价格或继续走低,其溢出效应或进一步拖累杂粮价格。但由于西方粮商加快退出欧洲主产国,市场对于全球谷物供应风险的预期或提升。同时,巴西谷物出口商协会(ANEC)表示,预计4 月份巴西玉米出口量为 20.7 万吨,低于去年同期的 94.2 万吨。目前巴西港口的出口重点转向正处收获高峰期的大豆,玉米出口步伐放慢。以上两个事件或压缩谷物价格的下跌幅度。

植物油方面:进入二季度,东南亚棕榈油主产国存在增产预期,或利空棕榈油价格。菜籽油、葵花籽油供应宽松的局面仍将持续,但需求面难有明显增量,预计4月份植物油市场仍或以弱势为主要运行轨迹。并且巴西两家咨询机构 DATAGRO 公司以及Safras &; Mercado 公司均将2022/23 年度巴西大豆产量预测值上调,达到1.508亿-1.5508亿吨,同比提高15%以上。但市场预期美国新季大豆的种植面积减少对大豆价格将存在一定支撑,植物油价格跌幅或收窄。

食糖方面:4月起,巴西食糖进入新榨季,市场关注点也由印度转移至巴西。4月4日巴西私营咨询机构Job Economia发布报告,预计巴西2023/24年度(4月至次年3月)食糖产量将达到4030万吨,比上年提高315万吨,创下历史第二产量高点。由于糖价处于近六年高位,并且原油价格涨幅相对有限,预计糖厂将把46.7%的甘蔗用于食糖加工,这一比例较上一年度提高1.2个百分点。这将弥补印度及其他国家食糖减产造成的供应缺口,即4月国际食糖供应将趋于宽松,食糖价格指数涨势或放缓。

货币

综合来看,4月份国际食品市场供应端的利空影响偏多,预计食品价格指数环比将继续走低。仍需密切关注各主产国的产量、出口贸易量的变化以及地缘关系问题引发的不确定性影响。

关键词阅读:国际食品价格指数

京公网安备11010602200782号

京公网安备11010602200782号