3月通胀数据点评:3月CPI超预期回落,通胀下行压力较大

来源:东海期货研究

事件要点

中国3月CPI同比增长0.7%,预期1.1%,前值1%;3月PPI同比增长-2.5%,预期-2.5%,前值-1.4%。

投资要点

Ø3月通胀整体超预期回落,短期通胀下行压力较大。上游端由于海外金融风险事件影响国际原油价格、有色价格短期下跌和高基数等因素影响,PPI降幅扩大;3月份,生产生活持续恢复,消费市场供应充足,居民消费价格环比下降,CPI超预期回落,短期通胀下行压力较大。目前来看,目前来看,受海外金融风险事件影响、能源、有色等大宗商品整体偏弱,国内上游输入性通胀有所减弱;但是需要关注OPEC+超预期减产导致原油价格短期上涨对国内通胀的边际贡献。整体来看,上游PPI随着去年基数短期抬升以及上游价格中枢维持低位水平而大概率维持低位;下游消费端随着国内消费需求复苏,未来通胀有望逐步回升。在当前国内经济复苏初期、外部经济压力仍存、通胀下行压力较大的情况下,国内货币政策预计继续保持宽松水平;短期国内利率整体低位运行,债券价格维持高位偏强震荡;中长期国内利率随着国内经济复苏加快、利率中枢将逐步抬升,中长期债券价格将逐步下跌。

Ø3月CPI同比增长0.7%,预期1.1%,前值1%,通胀超预期回落,主要节后需求转淡而供给相对充足,带动价格回落所致;环比-0.3%,前值-0.5%。在3月份0.7%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.7个百分点,与上月相同;新涨价影响约为0,上月为0.3个百分点。扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅比上月扩大0.1个百分点。其中,食品价格上涨2.4%,涨幅比上月回落0.2个百分点,影响CPI上涨约0.43个百分点。食品中,猪肉价格上涨9.6%,涨幅扩大5.7个百分点,影响CPI上涨约0.11个百分点;鲜果价格上涨11.5%,涨幅比上月扩大3.0个百分点,影响CPI上涨约0.24个百分点;鲜菜价格下降11.1%,降幅扩大7.3个百分点,影响CPI下降约0.28个百分点。非食品价格上涨0.3%,涨幅比上月回落0.3个百分点,影响CPI上涨约0.23个百分点。非食品中,服务价格上涨0.8%,涨幅比上月扩大0.2个百分点,其中飞机票、宾馆住宿、交通工具租赁费、旅游价格分别上涨37.0%、6.1%、5.9%和5.3%,涨幅均有扩大;工业消费品价格由上月上涨0.5%转为下降0.8%,主要受能源和汽车价格下降影响,其中汽油和柴油价格分别下降6.6%和7.3%,燃油小汽车价格下降4.5%。整体来看,食品价格和非食品价格涨幅同步回落,通胀超预期下降。

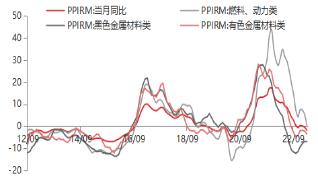

Ø3月PPI同比增长-2.5%,预期-2.5%,前值-1.4%,降幅比上月扩大1.1个百分点但符合市场预期,主要受上年同期石油、煤炭、钢材等行业对比基数走高影响。在3月份2.5%的PPI同比降幅中,上年价格变动的翘尾影响约为-2.0个百分点,上月为-0.9个百分点;新涨价影响约为-0.5个百分点,与上月相同。国外方面,由于美国银行业风险事件爆发,能源、有色等大宗商品价格短期大幅走弱;国内方面,虽然国内经济快速复苏,但黑色商品短期受风险偏好下降以及需求不及预期等因素因素大幅下跌,化工品由于上游原油价格下跌,化工整体较弱;下游由于疫情影响减弱,消费需求快速复苏,对PPI有一定的支撑。其中,生产资料价格下降3.4%,降幅扩大1.4个百分点,影响工业生产者出厂价格总水平下降约2.65个百分点;生活资料价格上涨0.9%,影响工业生产者出厂价格总水平上涨约0.20个百分点。主要行业中,进口依赖度较高的石油、有色金属及相关行业价格下降较多,其中石油和天然气开采业价格下降15.7%,降幅扩大12.7个百分点;石油煤炭及其他燃料加工业价格由上月上涨1.7%转为下降6.1%;化学原料和化学制品制造业价格下降7.7%,降幅扩大1.7个百分点;有色金属冶炼和压延加工业价格下降8.0%,降幅扩大2.7个百分点。上述行业合计影响PPI同比下降约1.38个百分点,占总降幅的近六成。此外,黑色金属冶炼和压延加工业价格下降11.0%,煤炭开采和洗选业价格下降3.2%;文教工美体育和娱乐用品制造业价格上涨4.1%,电气机械和器材制造业价格上涨0.3%。

Ø今年3月由于欧美银行业风险事件爆发,美国经济的不确定性增加,美联储加息预期整体大幅放缓;另一方面,由于美国劳动力市场仍然较为强劲、薪资和消费增速较快,美国通胀下降速度放缓,欧美核心CPI继续保持较高水平,欧美核心通胀压力整体仍旧较大。国内疫情防控放松,消费快速回暖、经济快速复苏;但是实际消费和房地产市场修复力度仍待进一步验证,国内通胀预期整体不及市场预期,短期受高基数以及供应增加影响,国内通胀超预期回落。目前由于国内消费快速复苏以及经济复苏预期提升、以及房地产市场逐步回暖,需求预期有所增强,但是供应端的快速上升和需求端的恢复弹性不及预期,内需型商品短期回落。此外由于美国银行业风险事件增加了美国经济的不确定性,外需型商品价格短期回落。目前来看,受海外金融风险事件影响、能源、有色等大宗商品整体偏弱,国内上游输入性通胀有所减弱;但是需要关注OPEC+超预期减产导致原油价格短期上涨对国内通胀的边际贡献。整体来看,上游PPI随着去年基数短期抬升以及上游价格中枢维持低位水平而大概率维持低位;下游消费端随着国内消费需求复苏,未来通胀有望逐步回升。

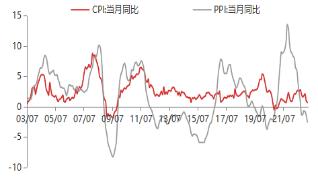

图1 CPI和PPI当月同比

资料来源:WIND,东海期货研究所整理

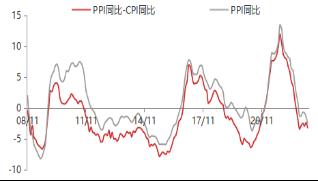

图2 (PPI-CPI)及PPI同比增速

资料来源:WIND,东海期货研究所整理

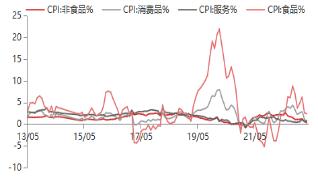

图3 CPI食品、非食品、消费、服务当月同比

资料来源:WIND,东海期货研究所整理

图4 食品、衣着、居住、生活用品及服务同比增速

资料来源:WIND,东海期货研究所整理

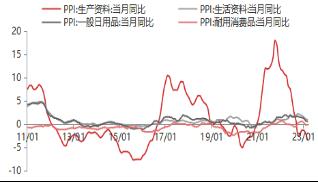

图5 PPI生产资料和生活资料当月同比

资料来源:WIND,东海期货研究所整理

图6 PPI燃料、有色、黑色当月同比增速

资料来源:WIND,东海期货研究所整理

关键词阅读:CPI

- 重磅突破!龙芯中科3C6000系列服务器芯片震撼发布,国产自主计算迎来新纪元!

- 越南总理会见中国铁路“三巨头” 跨境铁路合作或加速

- 低空经济蓄势起飞 无人机物流渗透率有望加快

- 新一代观天望远镜迎集中建设期 产业链引关注

- 全球量子产业2035年规模剑指8000亿!国盾量子领衔超导路线,西部超导材料供应抢占上游赛道

- 无人机出口新规引发价格风暴,星网宇达稳控产品定型,优机股份高精密零件抢占低空经济先机

- 折叠屏手机电池技术突破!vivo X Fold5搭载硅负极+半固态电池,中科电气、翔丰华抢跑固态电池赛道

- 脑机接口国标立项在即,创新医疗深度绑定技术!方正、开源齐看好,康复医疗赛道爆发在即

- 跨境支付通上线,稳定币赛道爆发!恒生电子、四方精创、海联金汇齐涨,机构称头部玩家将受益

- 智立方、好上好涨停领涨AI眼镜概念!小米官宣新品,Rokid Glasses预售25万台引爆赛道

京公网安备11010602200782号

京公网安备11010602200782号