4月国内主要热轧板卷钢厂产量继续上升,钢厂投放分化明显

我的钢铁网讯:从3月来看,市场的核心矛盾主要集中在供应维持而需求则继续呈现回升走势,表需的持续高位对应库存的持续去化,加上钢厂直供增加市场投放下减少,导致库存持续下降,带动了市场情绪上升。在3月下旬钢厂利润得到了一定程度的扩大,也导致了钢厂4月供给计划增量。

进入4月后,随着产量预期上升,需求并没有呈现同步上升趋势,或者说需求的上升弱于供给回升速度,所以市场开始走压减钢厂利润逻辑,随着双焦的提降,成材价格同步下移,进一步压缩钢厂利润,从而倒逼钢厂减产。

钢厂实际生产及计划排产情况

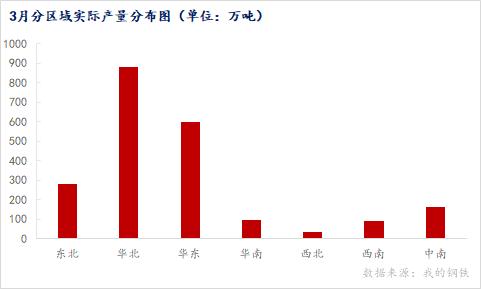

Mysteel统计:国内主要热轧板卷钢厂3月热轧板卷实际总产量为2135.58万吨,环比增加154.98万吨,环比增幅为7.82%;3月日均产量为68.88万吨,环比下降1.85万吨,环比降幅为2.68%。主要是因2月生产天数少于3月,导致2月虽日均产量高于3月但整体产量低于3月。

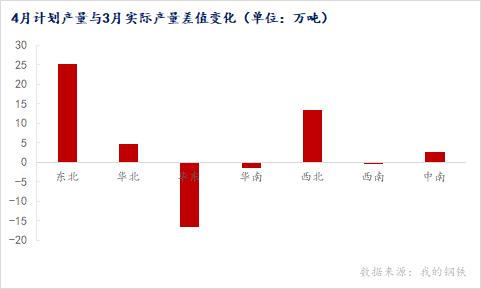

4月热轧板卷计划产量为2162.9万吨,月环比增加27.32万吨,环比增幅1.38%;日均计划产量为72.09万吨,环比3月实际日均产量增3.21万吨,增幅为4.66%。

4月计划产量来看,钢厂预期较3月有明显增量,随着3月末利润的回升,钢厂4月增复产计划增加,目前钢厂接单情况较为饱满,加上前期还有部分欠交订单,4月份订单除少部分品种外,基本都定完,在这样的背景下,钢厂仍会继续持续生产。

从区域来看,资源产地压力略大于消费地压力,也就是说华南、华北、东北的压力要大于华东,主要也是华东预计到货量依然不多。而进入4月后目前价格的回落,导致钢厂利润下滑,目前钢厂利润基本在0-50元/吨之间,处于成本边际,所以短期主动减产减量可能性不大,所以就后期整个资源供应量而言并不会呈现缺失的情况,小幅增加为主。

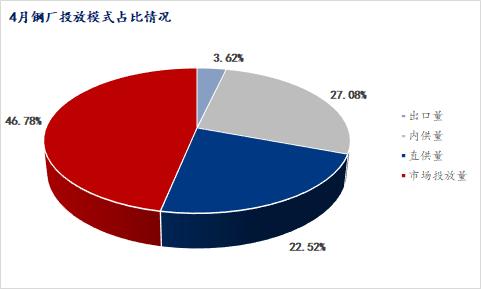

4月热轧板卷钢厂投放模式中,市场投放占比46.78%,月环比增1.00%,内部供料量占比27.08%,月环比降0.23%,直供量占比22.52%,月环比增0.71%,出口量占比3.62%,月环比增0.51%。

从占比情况来看,市场投放量比例和内部供料量比例有所下降,直供量和出口量比例上升。23年钢厂整体战略上都是加大直供比例,所以资源倾斜会有增加,而出口上2-3月出口接单情况较好,但3月下旬和4月出口接单明显下降,而因为船期的原因4月排产的出口订单基本都是2-3月的前期接单。

厂内库存情况

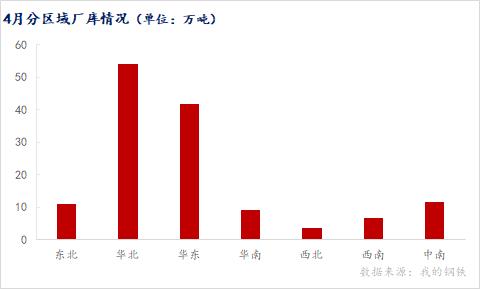

截止到目前,3月底热轧板卷钢厂厂内库存为137.82万吨,环比增加5.19万吨,环比增4.13%。其中除东北、西北地区厂库略有下降外,其他地区厂库普增,其中华北地区厂库增幅较大。随着产量的上升,市场消化速度有所减弱,厂库开始缓慢累库。

总结

从4月份的供需面看,供给压力继续维持,消费恢复较供给缓慢,因此表需见顶预期或将在4月上旬出现,市场信心支撑将有所下降,现货上成本稍有支撑,但支撑力度较弱,目前钢厂主动减产可能性不高,也就导致了市场在供应增量需求难以支撑时被动选择了打压钢厂利润倒逼减产的情况。若价格下跌后钢厂仍无减产预期,那随着双焦的提降钢厂利润将仍有压缩空间,成材价格重心或将进一步下移,但本轮下跌主要以打压利润和减产为目的,若钢厂减产已定,价格仍有反弹空间,但需耐心等待,可以持续跟踪观测钢厂高炉铁水产量及成材产量指标及变动情况。

关键词阅读:热轧板卷

京公网安备11010602200782号

京公网安备11010602200782号